AI交易回暖,纳指、道指期货大升300点!亚马逊盘前飙升12%,人民币汇率升破6.75

近几年来,少数几家「超级大盘股」成为带动市场上涨的中流砥柱。

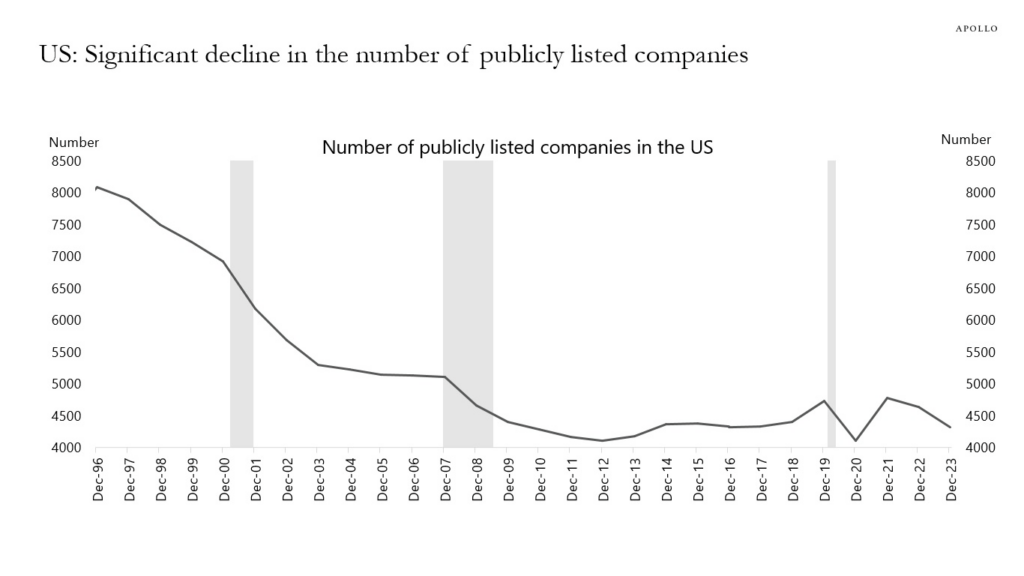

问题是,这些超级大盘股还能保持这一状态吗?这个问题很关键,因为Apollo提供的图表已经显示,上市公司数量持续下降。

美国上市公司数量

不知道买什么股?不知道怎么分析股票?害怕暴雷?想体验AI选股?,解锁超级股票分析工具InvestingPro,解答选股疑问。热浪来袭,InvestingPro优惠跳级,40%→50%,优惠码:CNNEWS1,点击即领!

数量下降背后的原因有很多,包括合并收购、破产、杠杆收购以及私募股权操作。例如,Twitter(现称X)曾是一家上市公司,在埃隆·马斯克(Elon Musk)将其私有化之前是上市公司。随着上市公司数量减少,虽然市场上的资金在增加,但机会却减少了。

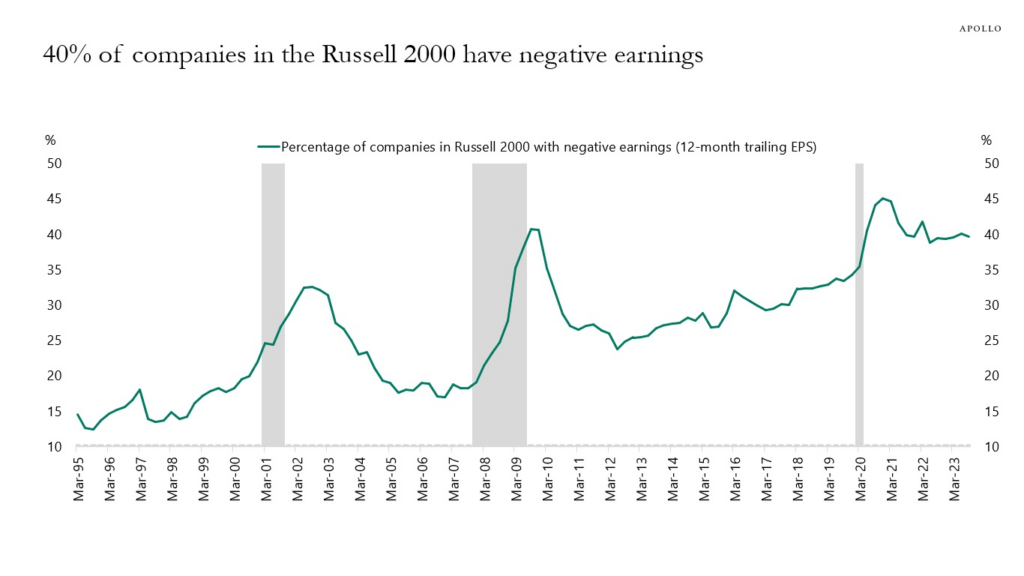

这种现象对于需要在短时间内部署大量资金大型机构而言尤其明显。如今,在 罗素2000指数中,近40%的公司目前处于亏损状态,进一步限制了资金的选择范围。

罗素2000指数中负收益公司的百分比

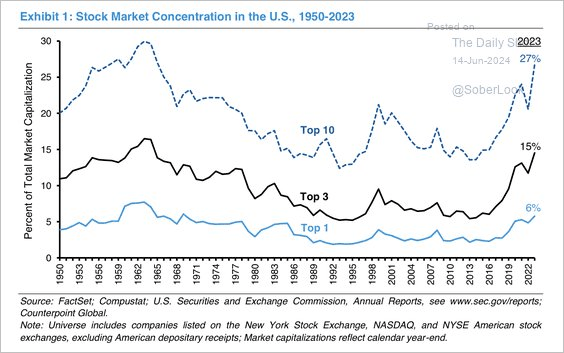

然而,将市场资本集中于少数几家公司的情况并非没有先例。在20世纪60年代和70年代,有「Nifty 50」(漂亮50);到了90年代末,有思科系统这样的互联网宠儿。而今,与「人工智能(AI)」相关的公司成为了焦点。

美国股票市场集中度

如上图所示,过去的领头羊并不是今日的佼佼者。值得注意的是,英伟达(NASDAQ:NVDA)在2024年首次被列为「超级大盘股」公司之一。

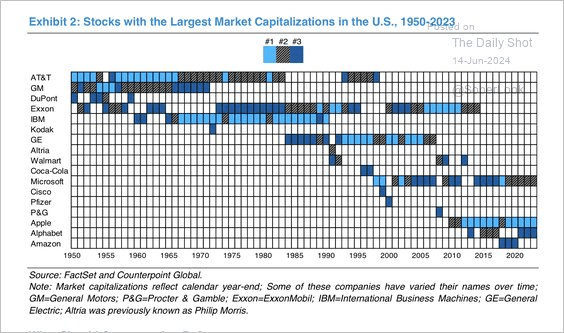

市值最大的股票

然而,投资者必须考虑微软(NASDAQ:MSFT)、苹果 (NASDAQ:AAPL)、谷歌(NASDAQ:GOOG) 和亚马逊(NASDAQ:AMZN)在未来十年是否还能保持领导地位。就像昔日的美国电话电报公司(AT&T)(NYSE:T) 和通用汽车 (NYSE:GM) 曾是华尔街的宠儿一样,今天的科技股也可能成为历史的遗迹。

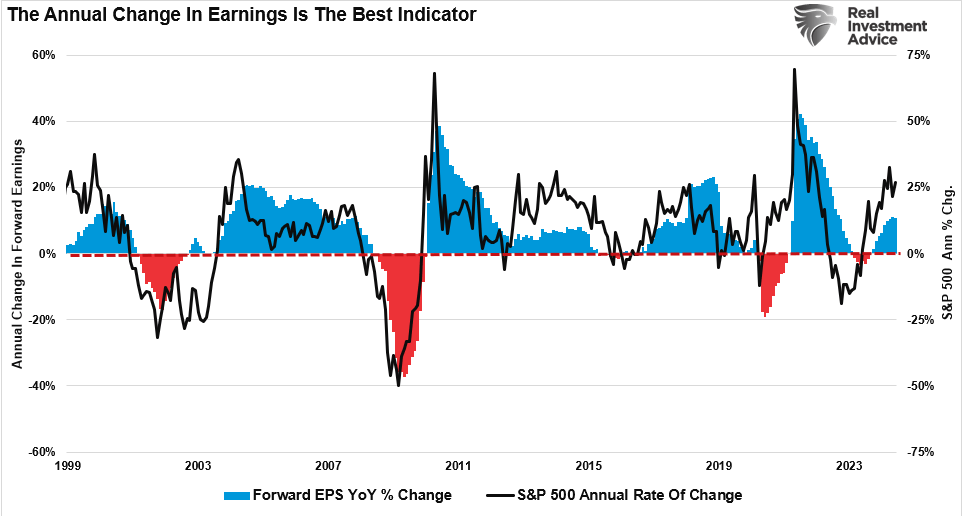

盈利能力的增长

盈利能力的增长是解答上述问题的一个核心因素。显而易见,当企业的盈利呈现增长态势时,投资者愿意支付更高的价格。

标准普尔500指数盈利水平按年的变化率

然而,2023年的状况是,所有盈利增长均源自指数中排名前七的「超级市值」股票。若不计这七只股票,标普500指数实际上将面临盈利负增长的局面。

这种情形很可能导致市场表现更为疲软。值得注意的是,尽管分析师们乐观预测,除了这七家公司之外的493家股票的盈利增长会在2024年末加速,但鉴于经济数据放缓的趋势,这些期望可能最终落空。

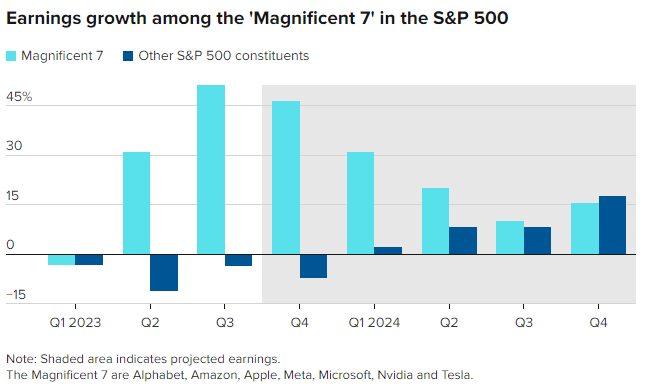

美股七巨头的盈利增长

在接下来的十年里,诸如微软、苹果和谷歌母公司Alphabet等企业将面临如何保持营收快速增长以维持高盈利增长率的挑战。鉴于英伟达作为一家新兴公司在快速成长的行业中,它能够显著增加营收,从而支撑其较高的估值倍数。

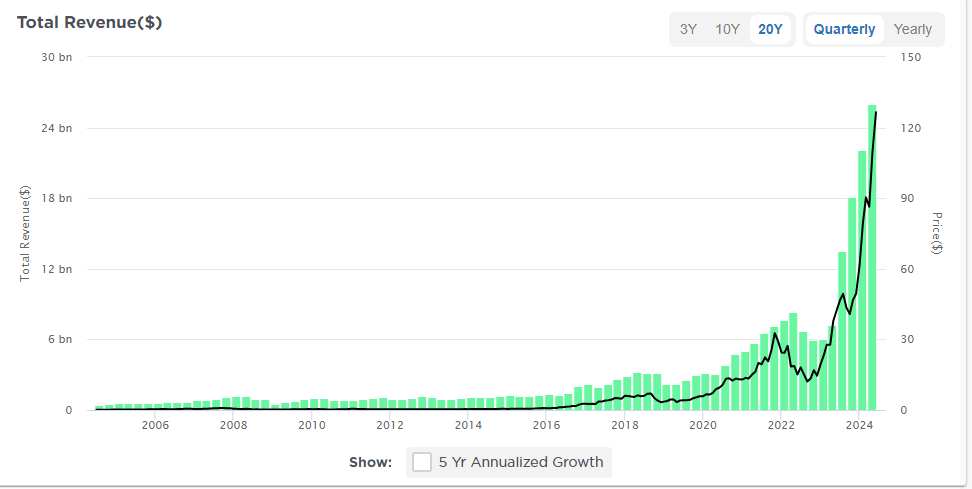

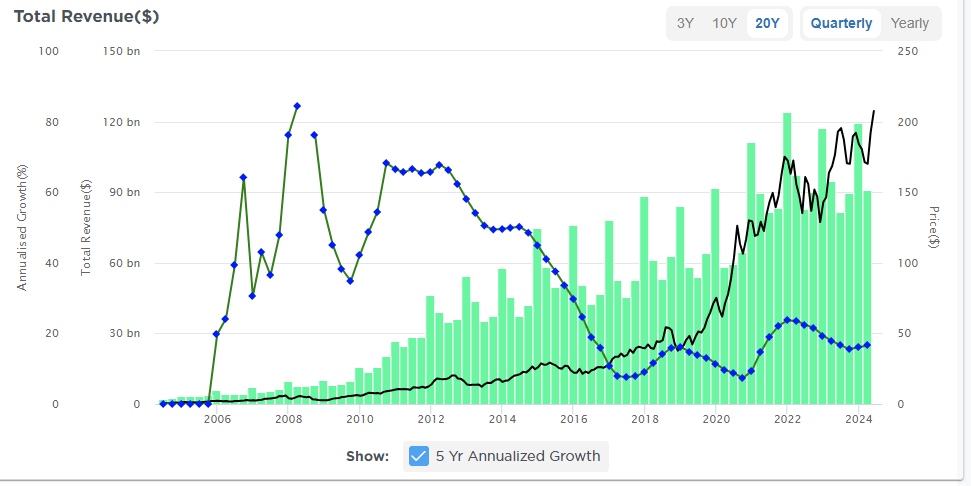

总营收

然而,因为大数定律,苹果作为成熟企业,无法实现如此高速的营收增长。为了更直观地说明这个问题,我加入了一个五年平均营收增长率的指标。

总营收

这就是华尔街谚语「树不会长到天上去」的由来。在投资领域,这句话警示着那些高增长却逐渐成熟的公司所面临的风险。在某些情况下,公司基于不切实际的预期,认为即便公司规模扩大,仍能保持相同的高速增长,因而获得过高的估值。

举个例子,如果一家公司当前的年营收为100亿美元,且增长率为200%,很容易想象它能在几年内实现数百亿的营收。

然而,公司规模越大,维持高增长率就越困难。比如,一家占有1%市场份额的公司,很容易将份额翻倍至2%。但当一家公司的市场份额达到80%时,想要销量翻番就需要开拓新市场或进入自己尚不占优势的领域。此外,随着公司规模的扩大,通常会出现效率下降和创新力减弱的现象,这是规模不经济效应的体现。

正因为如此,许多当前市值权重最高的股票,十年后可能不再是榜单上的常客。就像AT&T已成为过去「新技术」的遗迹,或许几年后,当智慧手机不再成为必需品时,苹果也将遭遇相似的命运。

财报季,美股资料多到头晕?解锁InvestingPro,一眼掌握财务、股息、估值要点!限时秒杀,解锁InvestingPro最低只需49元/月,优惠码:CNNEWS1,点击领取!

被动投资的影响

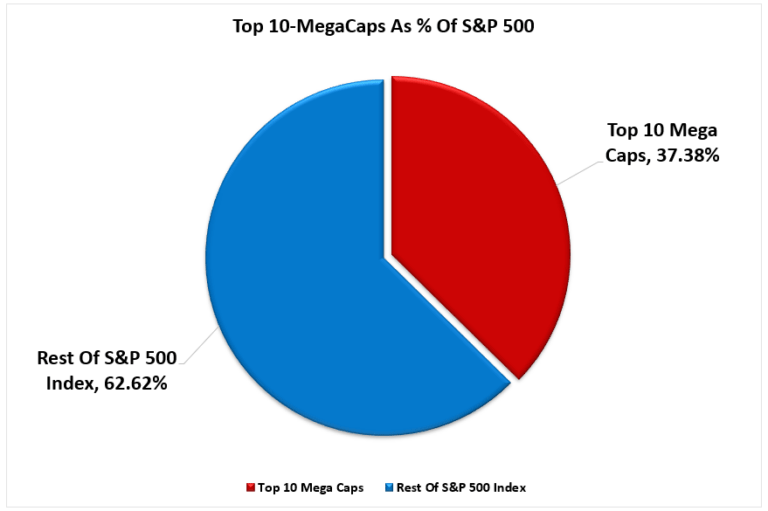

在过去的二十年中,被动投资的兴起对金融市场带来了有趣的变革。标普500指数中的前十大「超级大盘股」占据了指数超过三分之一的比重。

换句话说,这前十名股票的1%涨幅,相当于其余90%股票同样涨幅的总和。当投资者购买被动型ETF的股份时,ETF必须购入其基础公司的所有股票。鉴于过去一年大量资金流入ETF,尤其是流入这前十名股票,市场表面的稳定也就不足为奇了。

前十大股票的市值权重

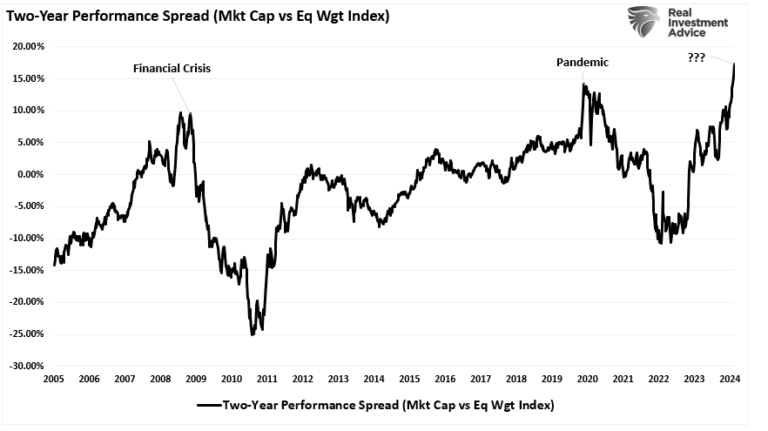

毋庸置疑,这种强制性的资金注入到市值最大的股票中,使得市场表现看起来比实际情况更为强劲。这也是为什么标普500的市值加权指数 (NYSE:RSP)在近年超越了等权重指数的表现。

市值加权指数VS等权指数的差距

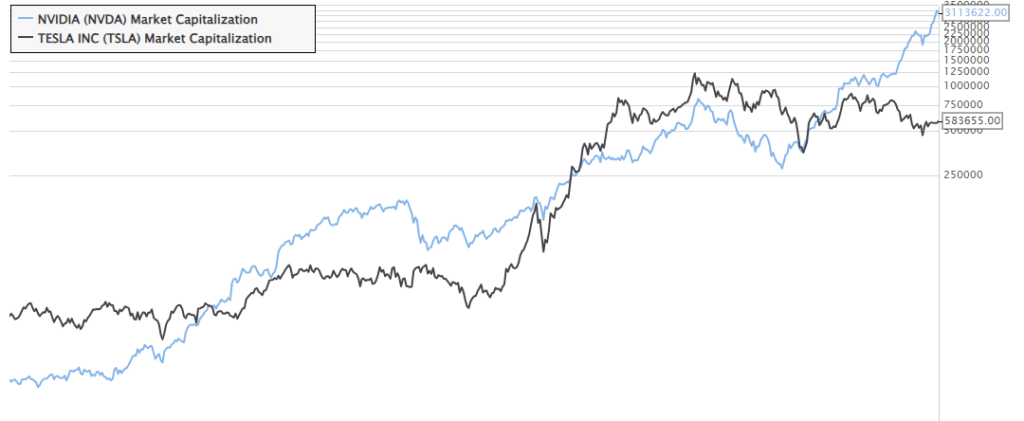

然而,投资者常常忽视这把双刃剑的另一面。以特斯拉(NASDAQ:TSLA)为例,假设在英伟达(Nvidia)进入前十之前,特斯拉在标普500指数中的权重为5%。随着英伟达股价的快速上涨,其市值增加,而特斯拉股价下跌导致其在指数中的权重降低。因此,所有跟踪指数的基金、被动基金管理者、投资组织者者等,不得不增加英伟达的持股比例,同时减少特斯拉的持有量。

英伟达 vs特斯拉市值

未来,无论哪些新一代的公司赢得华尔街的青睐,当前的领头羊可能就会跌出前十,因为「被动」资金流需要卖出今天的领导者,以便买入更多明日之星。这种机制下,市场权重的调整将是一个持续的过程,反映出被动投资对市场动态的深刻影响。

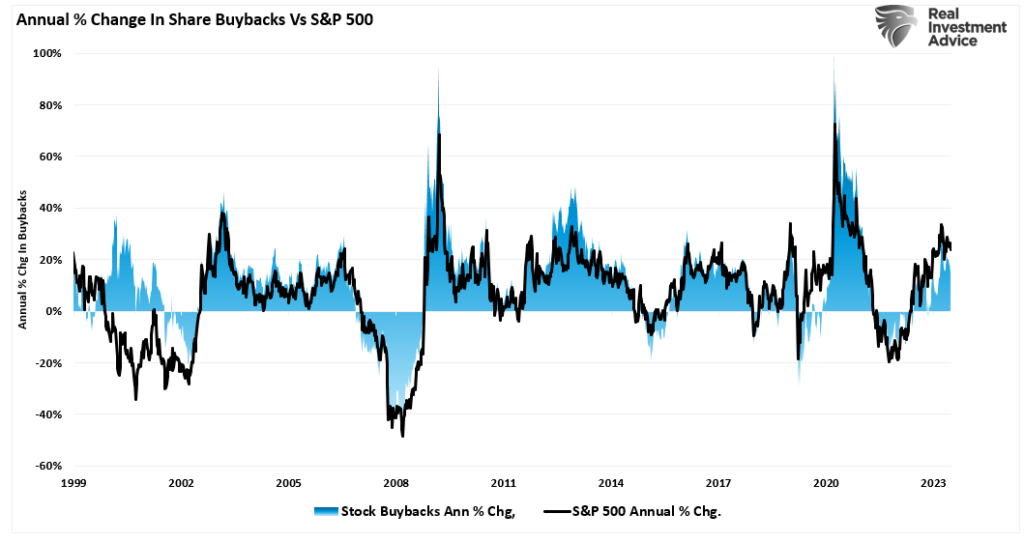

股票回购的影响

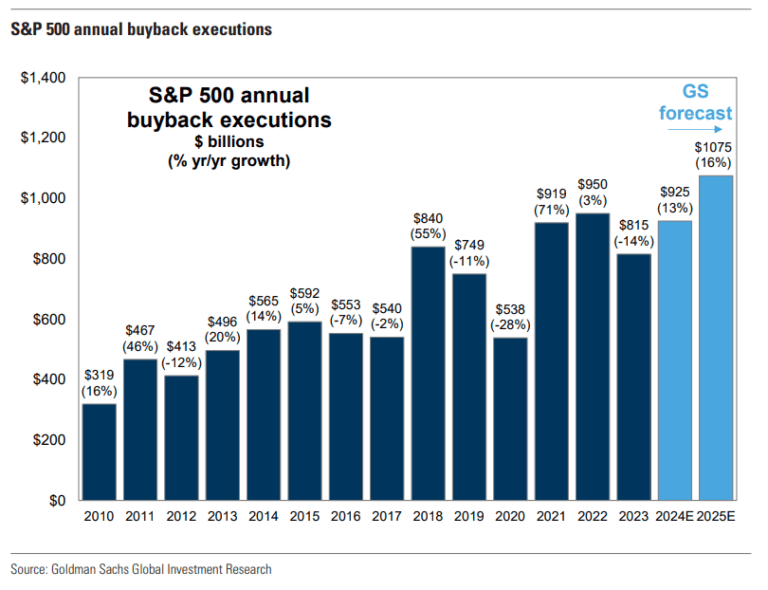

最后,公司股票回购行为,规模预计接近1万亿美元并在2024年超越这一数字,可能对现有市场领导者的地位构成压力。这是因为具备雄厚现金实力执行巨额回购计划的大公司,如苹果、微软、谷歌母公司Alphabet(NASDAQ:GOOGL)及英伟达,主导着回购市场。以苹果为例,其一家公司在2024年的回购总额中就占了超过10%的份额。

标准普尔500指数年度回购规模

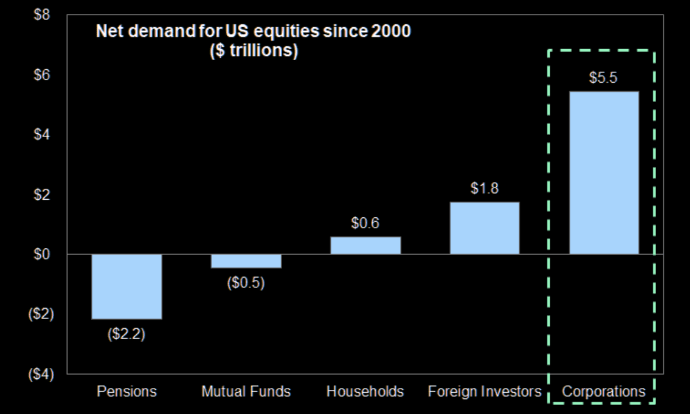

如果你还未意识到股票回购对于维持大公司市场主导地位的重要性,下面的数学计算或许能帮助理解:

- 养老金和共同基金 = 净卖出2.7万亿美元

- 家庭和外资 = 净买入2.4万亿美元

- 小计 = 净卖出0.3万亿美元

- 公司(回购)= 净买入5.5万亿美元

- 净总计 = 净买入5.2万亿美元

换句话说,自2000年以来,公司在净股权购买方面贡献了100%的资金。

2000年以来美国股票的净买盘

因此,公司股票回购活动的起伏与市场表现高度相关,这一点不应让人感到意外。

标准普尔500指数回报与股票年度回购变化比例

只要公司持续成为自家股票的最大买家,超级大盘股公司就能够保持市场主导地位。当然,当前的回购速度终将结束,原因可能包括:

- 税法的变更

- 禁止股票回购(过去因操纵市场而被禁止)

- 盈利能力逆转,使得回购变得艰难

- 经济衰退或信贷事件迫使公司采取防御姿态(如2000年、2008年、2022年)

不论出于何种原因,回购计划的反转可能会严重削弱现有领头羊股票的市场控制力。

我无法预知触发这种反转的具体事件或时间点,但可以肯定的是,一旦回购活动终止,由于大公司股票回购为这些顶级股票提供了全部的净股权购买资金,超级大盘股公司的统治地位将受到冲击。

结论

当前「超级大盘股」的主导地位实属预料之中。正如前文所述,这些企业是标普500指数大部分的盈利增长和营收来源,同时也是自家股票的主要买家。过去十年间,它们恰好处于历次技术革命的核心,包括当前的人工智能浪潮。

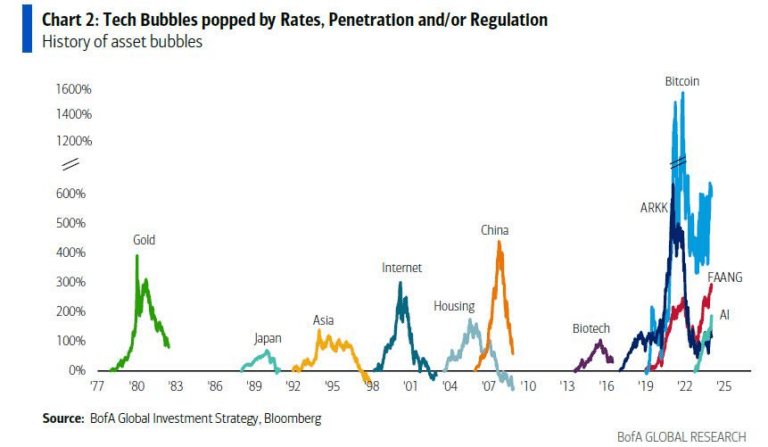

资产泡沫历史

然而,鉴于科技与经济瞬息万变的本质,可以预见,过去十年的领军企业未必能继续引领下一个十年。对于投资者而言,理解每个市场周期的内在规律并据此做出投资决策至关重要。然而,那些在近百年来极端估值水平下购入股票,期待这些股票在未来十年依然独领风骚的投资者,可能会遭受打击。

虽然多种因素支撑着当前的长期牛市行情,然而历史经验表明,盲目投资往往导致不尽如人意的结果。

投资应当顺应时代的变迁!

***

股票好不好?是否值得买入?还是要赶紧出逃?环球股票分析工具InvestingPro助你一臂之力。丰富功能点击了解:

- 六大AI选股策略,轻松跑赢大市:ProPicks。

- 看不懂财务数据?太复杂?一句话解读,一眼知好坏:ProTips。

- 避雷泡沫股,抄底遭低估的潜力股:公允价值和稳健度评分。

- 精细选股,筛选海量财务、估值、评级指标,结果可保存、可导出为表格:先进的选股器。

- 深入了解和研究公司财务细节,进行专业的基本面分析:历史财务资料。

- 快速查询巴菲特、达里奥、索罗斯持仓,轻松抄作业:大佬持仓速查。

- 我们已有计划在InvestingPro加入更多功能。

欲进一步了解InvestingPro,请访问下方链接:

https://cn.investing.com/pro/pricing?couponCode=CNNEWS1

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN