韩国散户投资者在Kospi创纪录波动后大举撤退

原以为中国资本市场今年的剧情是低开高走,咸鱼翻身,现在看来还是太乐观了。半年结束了,上证指数重下3000点,今年一开始的大跌,原来不是蓄力,而是为全年行情定下基调。

第二届香港开心购物节,豪礼总值高达12亿!InvestingPro工具尊享半价风暴,直降50%!专属优惠码CNP24即刻激活,叠加享受至高额外10%的尊享折扣!

以上都是玩笑,今年还有一半,中国股市最后全年表现如何尚未可知,如果买了中特估,今年还是牛市行情,但既然有这么多大股票天天新高,指数却不断下探,可想而知中特估岁月静好背后,注定有很多板块负重前行。

有几个板块值得拿出来说说,指数还没新低,却已经是N年来的新低了:消费、券商和医药三剑客。过去这几个板块都有过高光时刻,跌了那么久,PE早就下来了,但水往低处流的现象就是没有发生,难道说现在抄底这些板块,是不聪明的行为吗?

一、下跌的成因和代表性个股

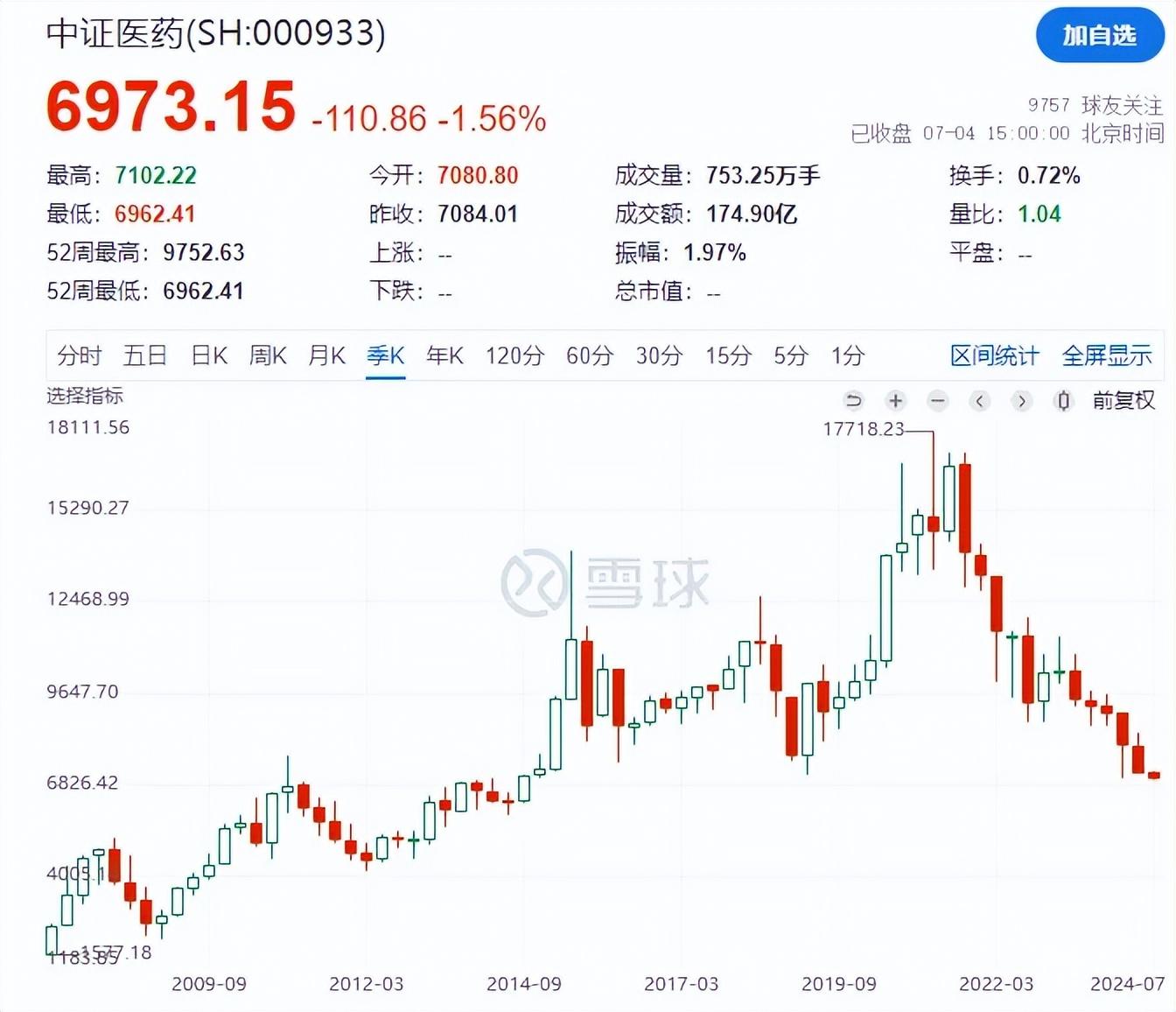

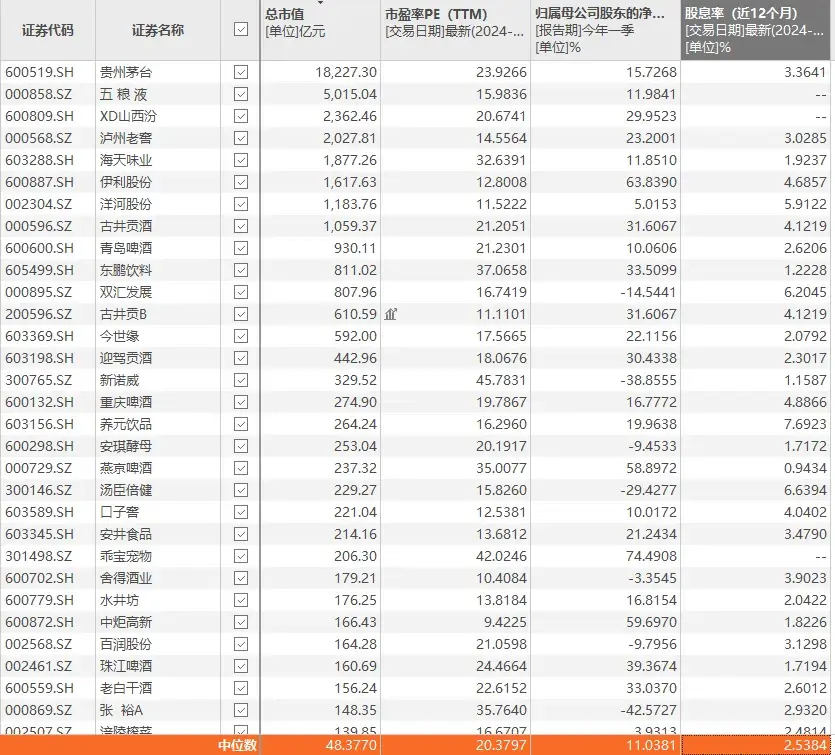

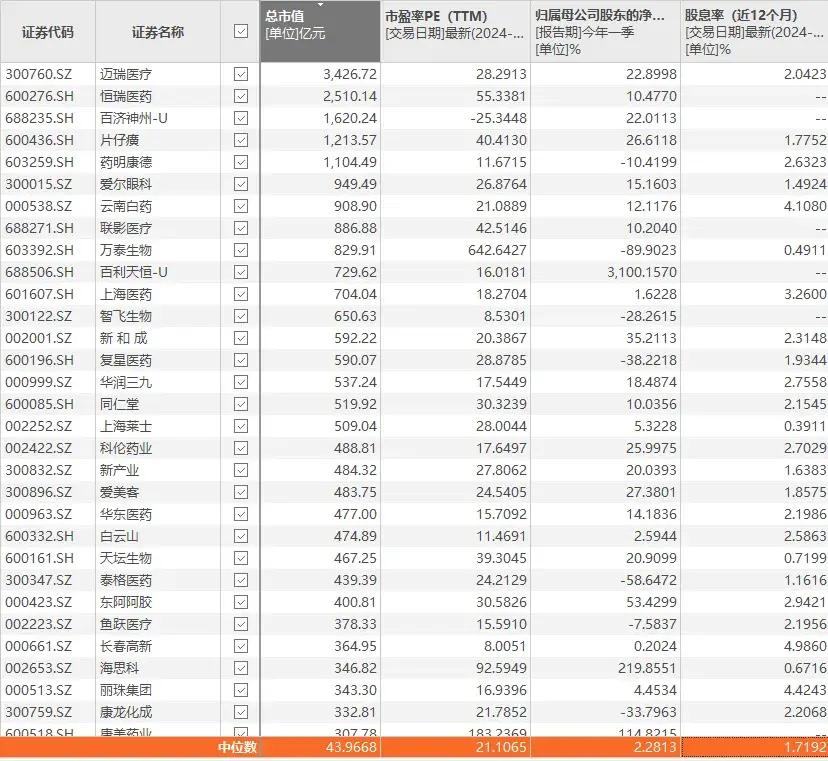

目前,中证医药、中证消费、中证券商,已经创下多年以来的新低。医药指数是10年新低,消费指数则是5年新低,券商是6年新低。多个代表的医药股如药明康德、爱尔生物、东方财富、海天味业、泸州老窖等,都悉数新低。

每个下跌的板块和公司都有自己的基本面和估值因素影响,但它们的共同点也是有的,那就是基金持股数众多。跌到这里,食品饮料、医药生物、非银金融的基金持股市值居然还是名列前茅,然后煤炭石油板块涨了那么多,却还没涨到持股市值前10。银行那么多万亿股才排第六,前五的板块多少都有仓位过重的问题。

可见,被基金重仓了就是这些板块表现颓势的核心原因了,基金行业目前陷入死局,跑输大盘,基民不但不底部增资,反倒要撤退,因此进一步加大了赎回卖出力度,否则也不可能这么跌。当中最离谱的还是医药生物板块,目前只有三家市值千亿以上的医药股,恒瑞、迈瑞和药明。整体的利润也不高,总持股市值居然高达2700亿。

食品饮料好歹有五粮液、茅台这种巨头,3000亿持仓也还说得过去。不合常理的高持股,注定了医药指数在这三大新低板块中表现最差。

所以说,哪个板块流动市值持股比中,基金持股越高,越惨,是一个规律。针对基金的结构性行情是非常残酷的。

而电子股的持股市值也是不合理的高,板块跟医药一样,没有规模特别大的公司,但有美股那边芯片牛市撑着,所以没有新低,但也是半死不活。

由此也可以见到,影响下跌的另一个要素就是景气共振,电子就是有景气预期在,而医药和消费,这两个板块在美股也相当不行,抛开诺和诺德和礼来减肥双龙,其余的整个美股大医药板块,已经跑输大市很久了。

而美股的整体消费板块也是差劲,最近耐克也雷了。要是美股这些板块能涨,恐怕A股也不至于这么差,所以这些板块的下跌,跟外部因素有很大关系。

综合看来,基金行业的崩溃和全球行业景气度决定了这些行业的拉胯表现。

但投资价值也不能只赖大环境,从基本面出发,难道它们就错杀了吗?

二、便宜的消费可比公用事业

目前整个大消费行业。不景气已经相当明显,过往鼓吹需求最稳定的调味品和啤酒都能业绩负增长,要知道GDP还是正的呢。

一个惊人的数据是,社会零售品总额在今年的前五个月同比增速首次低于GDP增速,只有4.1%,而GDP增速仍然在5%。

经济转型,向高端产业发展的标志是消费增速逐渐超过投资和出口成为经济主要动力,在这个趋势维持了几年后,2024终结了。而且,目前的驱动因子是蓬勃发展的国产新能源。汽车体量大,增速又快,总增速又只有4.1%,其他消费负增长并不意外。

白酒行业目前风雨飘摇,茅台酒价都摇摇欲坠,但仔细看,二线白酒业绩倒退也已经很严重了,曾经的白酒beta冠军酒鬼酒都跌85%了,业绩也差不多跌幅,茅台难道不是在硬撑吗?

这样跌估值一定很低了吧,一算酒鬼酒还是有20多倍PE,加上低分红属性,仍然不具备投资价值。

股市是有记忆的,过去高估是因为成长高,然后大家预期随着中国经济发展,需求再增,业绩再涨,消化估值,给高一点没问题,但现在是反向消化估值,股价跌完还消化不过来,只能说市场对于这些行业需求的判断大错特错。此前已经在房地产上犯过这样的错了,不要用高位利润进行乐观式估值,但市场没有吸取教训。

目前的消费还要承压多久不好说,但汽车,旅行等消费倒还是挺旺盛的,大家仍然有钱花,只不过换着花罢了。

非耐用消费品的需求稳定这一商业模式优点也没有消失,问题只是出在过去的业绩增量不来自于消费需求增加,而来自于不合理的偶发性需求。比如说白酒的囤货、调味品的餐饮创业潮。去掉这一部分的业绩后,剩下的就是每年消费者真实消耗带来的业绩,仍然具有很长期的持续收益价值。

经济再怎么不好,人口下滑,一日三餐,衣食住行的需求量还是不会有大波动。所有的消费品稳定消耗产生的业绩,不会比当前热捧的公共事业差。而通过产品优化,维持竞争份额,再通过内控优化利润率,甚至能实现长期的成长。

已经调整到位的食品饮料股倘若能够把股东回报拉满,完全展现其商业模式的优势,长期来看,必然可以重新出发,走向长牛。目前白酒问题较大,因为真实需求对应业绩是多少还算不准,但对于饮品、零食、调味品这类难以囤货的股票,股息率上来了,该出手时就出手。

三、医药乱估

医药板块的问题在过去的文章《创新药进入证伪期》已有讨论,新低也不令人意外,医药行业整体最大的问题还是后疫情的基数问题,估值高,还有国内单一市场提供增量不足的问题。

尽管医药模式有刚需,老龄化这些看上去长期性非常好的优势。但与食品饮料这些消费的商业模式比,是逊色的,在创新时代,不进则退,单靠一些老配方老产品赚很多年的钱不太现实,研发投入产出是一个不确定的过程。

美股的医药指数,长期收益也不出众,大部分的大医药股成长性一般,股东回报也不算高,经常要通过大研发或者大并购才能保住成长性,股价涨幅较高的只有少数。如果要归纳,美股医药指数过去10年被半导体和互联网两个压制,它并非科技成长股的优选。

医药板块过于被寄予厚望,最终造成了德不配位(仓位不配利润规模),医药也是中国基金造成基民损失最大的领域。

医药股抄底的最大问题,成长不够。那按求稳收息股去看吧,在创新药崛起的大势面前,商业模式已经改变,过去20年中国化药普药的公司跟食品饮料还是很类似的,但是,如今已经一去不复返了。

如果学习美股的话,成长性不足的药企应该如何估值?常见范围是10-15PE,因为医药股的研发问题,分配比例(分红加回购占利润比)只有利润50%。那么,综合回报率就是3-5%不等,符合当下的利率。

艾伯维、吉利德、辉瑞、强生、GSK都是业绩停滞状态,就都在这个估值范围内。按同一标准,A股的医药行业,还是有太多高估。成长没有了,这业绩也不稳,还给20-30倍?

跌得最狠,并不意味最为低估。不过那些转型成功的或者创新型的公司,不在这个讨论之列。

四、券商难寻价值

在整个金融板块内,券商已经差了很多年。这次新低也不例外,而且是银行板块新高同时新低的,可以说是非常丑陋的走势。

结论就是,这个板块长期没什么价值,不太需要关注。最近热度火爆的中金,再怎么降薪也是遥遥领先全国水平,人均薪酬多年以来远高于人均利润,赚钱时赚到的都内部分配去了。不赚一下又大崩,输赢都是亏。

天天模仿海外,扮演中国高盛,中国摩根。然后跟本尊同场PK,要么投资输,被外资低位抄了底,高位割一把。要么业务能力输,中国公司IPO都宁愿给外资投行做。要么研究输,一年判断10个错9个。

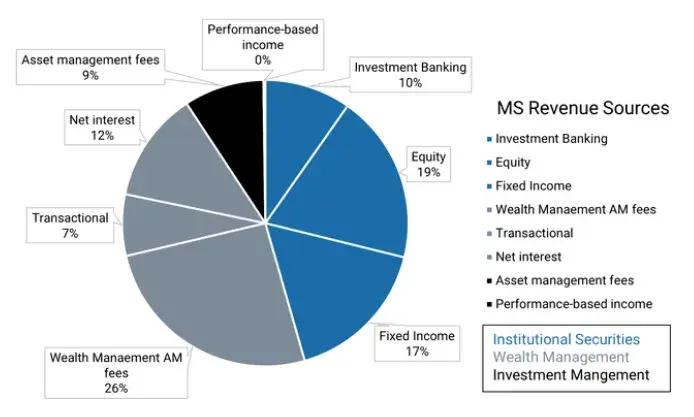

从海外的经验看出,中国券商的业务模式根本就不支撑成一个行业。高盛,摩根大通等都是银行业务为核,投行和股票经纪是小头。就算是看上去很纯的投行摩根士丹利,MS的业务里投行+息差+佣金等中国券商主要的收入类型占比也不足一半。

A股过去赌场生态、炒新炒差,全民参与的性质让这个行业很多小公司都生存下来,造成了这是一个典型的小行业,多公司,低利润的生态。

券商行业并非没有好股票,只是不在A股,富途控股近两年不断走强。全球化综合券商才能稍微获得大的空间,但富途的估值呢?17倍PE,70%+回购,涨到现在还有4%的股息率,这就是为什么美股不喜欢中国公司,富途却能涨的原因。

摩根大通、高盛、摩根史丹利这几家代表性的美股金融公司,回购股息率也都在3%以上。但业务稳定性和美股投资者的偏爱度,是富途不能比的。

再看回中国券商的估值,自然没什么诱惑力,高分红的基本是业绩下滑严重跌下来的。国九条出来,市场收缩港股化,坏日子还在后头呢。

五、结语

短期内表现最差的三个板块,都跌得不冤,都是大环境和自己不行的问题,但从长分析,消费股是最乐观的,优秀的消费股长期价值不会比公用事业股低。

消费股的反转不会很困难,或许这轮基金的崩溃潮一过,就能反弹了,而其余的板块,则需要更多的条件才能恢复。

转折点在于分红,医药为什么商业模式不算好,就是研发不稳定性造成的股东回报不够,成长却不确定。消费股的模式理应更好,那么既然商业模式好,验证这一点的唯一标准就是派息比例。

过往常常谈及中国移动的商业模式很好,但公司常年派50%,就由不得产生对真实利润的质疑。随着派息比例从50%逐步抬升到现在的70%,价值回归相当自然,也成为当下A股的市值一哥。很多消费股派息比例不够的影响因素,只是管理层态度,而不是大环境,是人可以左右的,基于这一点,对于整个消费行业,应该态度乐观。