隔夜美股 | 科技股全面反弹 费城半导体指数大涨超8% 微软(MSFT.US)市值单日大增4500亿美元创个股历史之最

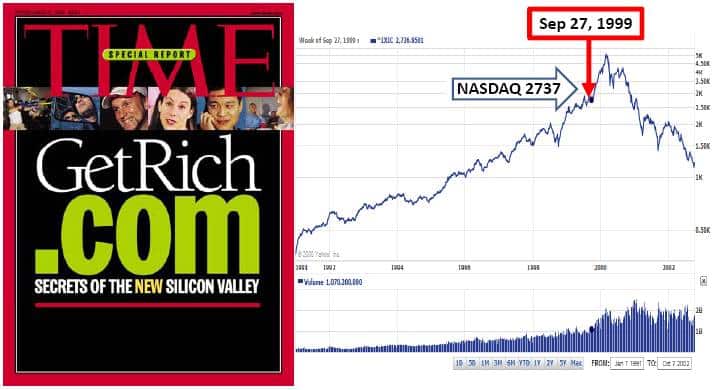

1999年至2000年期间,市场上活跃着不少投资者,惟如今已不见他们的踪影。我仍然记得,当时媒体头条充斥着对「千年虫」的担忧以及对「互联网」蓬勃发展的报道,而我看着行情图,记录着市场的狂热。

一方面,因为千年虫问题,计算机无法处理2000年的日期,人们担心世纪更替会「摧毁计算机时代」。然而,同时人们也期待着互联网能为世界大幅提升生产力。

那时候,标准普尔500指数,尤其是纳斯达克指数,一天比一天涨的猛。由于大公司股价飙升,市场广度看起来相当有限,迫使指数基金和ETF不断买入这些大公司股票,以保持这些公司的权重。这种不断增强的正回馈循环推动市场日复一日地攀升。

我对那些日子记忆犹新。对投资者而言,那是21世纪的「淘金热」。

纳斯达克走势图

6月想跑赢大市?AI选股轻轻松松,专属特惠码CNNEWS1等你领取!解锁6月精选逾90只新股票名单火热出炉,立即查看。

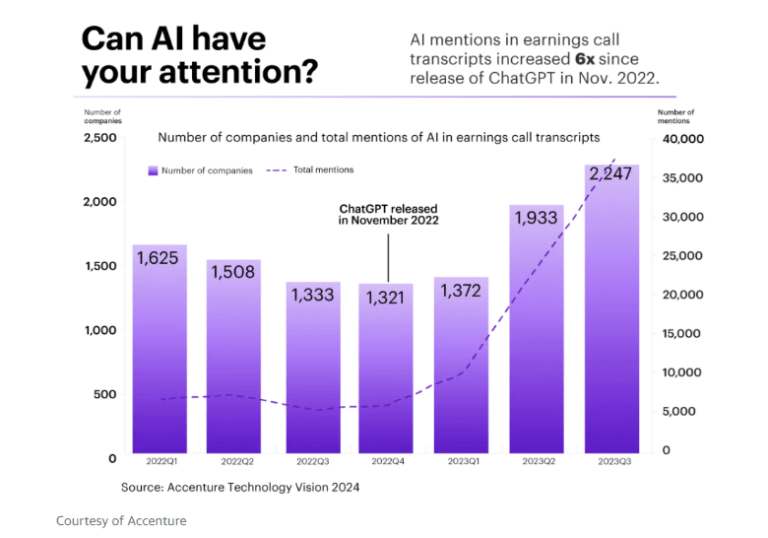

有趣的是,现在的情况与当年相若,如今我们看到投资者在追捧与「人工智能(AI)」相关的所有事物。就像1999年互联网热潮让公司纷纷在公司名称前加上「.com」一样,现在我们看到越来越多的公司在发展计划中公布了「人工智能(AI)」策略。

「企业高层无法不去谈论人工智能(AI)。自ChatGPT推出以来,在财报电话会议上提及人工智能的公司数量急剧增加。人工智能在财报电话会议上被提及的次数也呈现出类似的增长趋势。」

——摘自埃森哲(NYSE:ACN)《2024年技术展望报告》。

提到AI的次数

惟与当年不同,如今领先的人工智能(AI)公司都有实际的收入和盈利,而当年那些公司的股价盲目上升,不顾实际收入、利润或估值,且股价的飙升只有在这些公司站在互联网革命的前沿时才支撑的下去。

不过,现在与当年的差异能否真的消除再次出现类似互联网泡沫的风险?

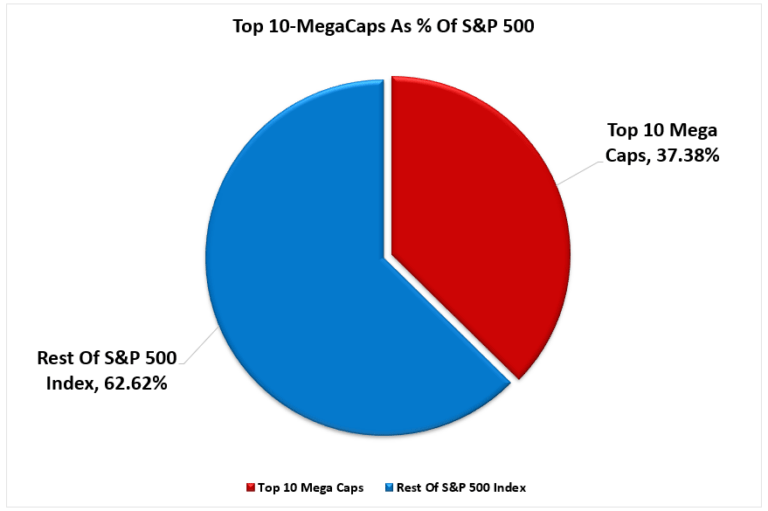

被迫买入

如前文所述,1999年「.com」泡沫膨胀时,ETF基金公司和指数追踪经理被迫买入更多大盘股,以保持与指数的平衡。因此,随着ETF数量激增以及越来越多的资金流入被动ETF,市场出现了被迫买入大盘股的疯狂趋势。具体来看:

「标普500指数中排名前10的股票占该指数的1/3以上。换言之,前10大股票上涨1%的效果相当于后90%的股票上涨1%。

当投资者购买被动ETF股票时,ETF必须购买所有相关公司的股票。因为去年大量资金流入ETF以及随后流入前10大股票,因此美股市场稳定在新高的现象就不难理解了。」

市值前十大股票在标普500指数的权重

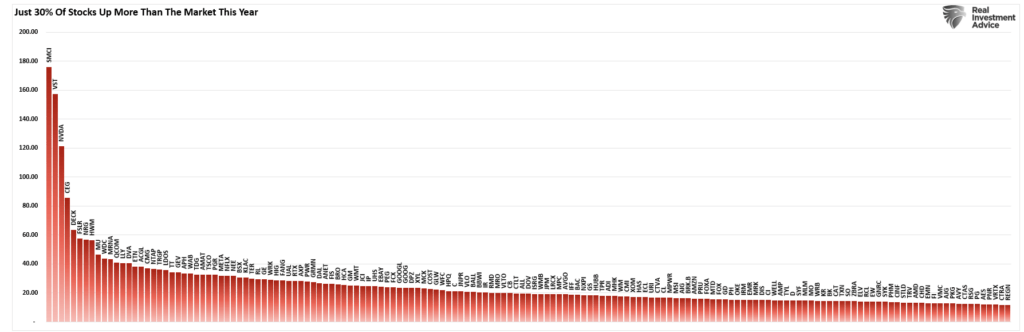

这意味着,资金被迫流入大盘股使得市场表现比实际情况更为强劲,从截至6月1日只有30%的股票表现优于整体指数就可以看出。

跑赢大市的市场广度

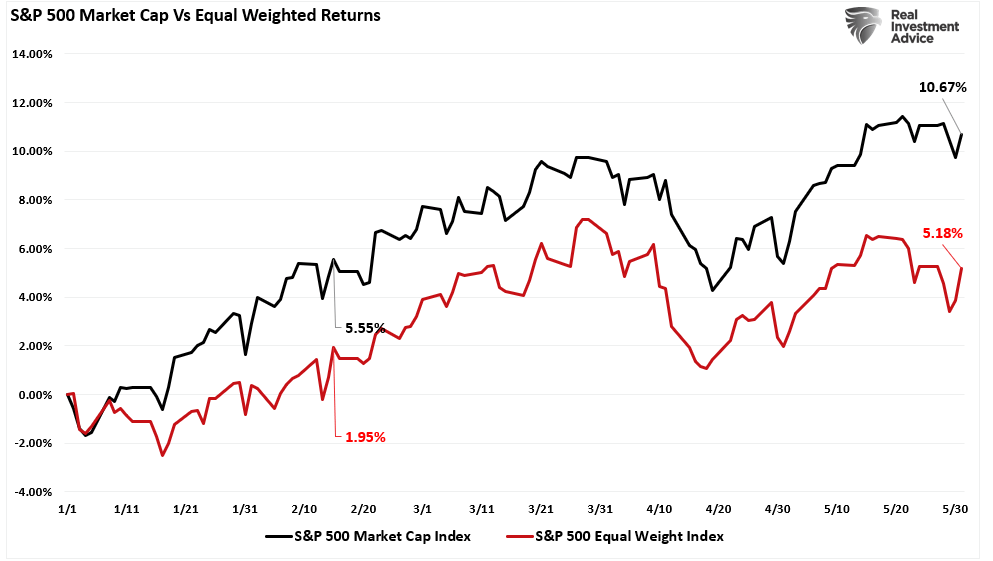

对比市值加权指数与等权重指数后,我们可以发现广度不足的问题更为明显。

市值加权指数vs等权重指数的回报率

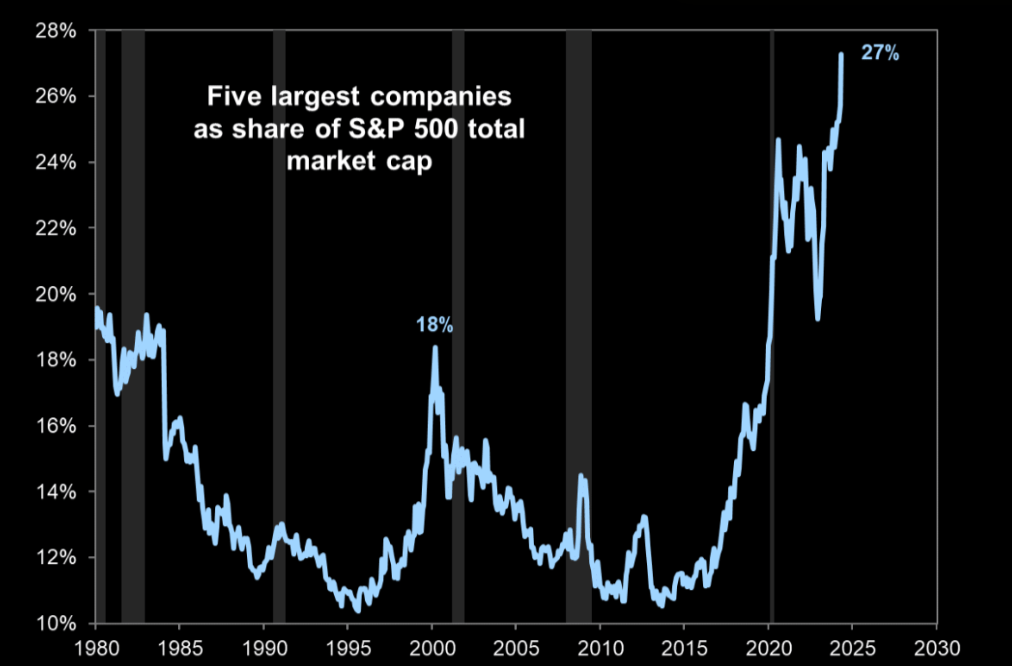

同时,随着资金持续流向市值最大的一批公司,他们的市值权重已经攀升到远高于「.com」泡沫时期的水平。

市值最大的5间公司在标普500指数中的权重

无惧经济衰退,稳定收息,领取专属优惠码CNNEWS1,解锁美国高息股,一网打尽!还有更多概念股名单,选股不再愁。

不过,虽然被迫买入大盘股会让人想到2000年的互联网泡沫,惟不意味着美股市场将马上逆转。即使现在确实是一场泡沫,但其持续的时间可能会比逻辑上预计持续的时间更长。

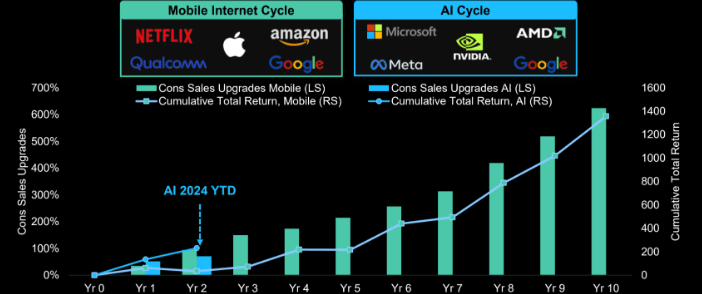

回顾2000年,导致市场逆转的原因是现实无法满足期望,同时目前的营收增长预期呈指数增长趋势。

移动互联网周期 vs AI周期

虽然这些预期确实有可能实现,惟风险也相当大。

树不会长到天上去

2000年,投资者给予互联网泡沫时期版的英伟达(NASDAQ:NVDA)——思科(NASDAQ:CSCO)的估值暴跌,回归至现实水平。未来,人工智能也可能上演同样的剧情。

《华尔街日报》最近指出:

「自2022年底OpenAI向世界发布ChatGPT以来,人工智能(AI)发展势头迅猛,而随着AI芯片掀起抢购热潮,英伟达成为最大赢家……但是英伟达的利润增长速度与其股价涨幅基本持平。因此,如果存在泡沫,那更多地是对芯片需求的泡沫,而非纯粹的股市泡沫。从某种程度上来说,如果存在定价错误,现在的情况更像2007年利润高得不可持续的银行股,而不像2000年互联网泡沫时期那些没有盈利的互联网公司。」

这篇文章还剖析了人工智能可能面临的四大问题:

- 由于过度宣传,人工智能产品需求下滑。(与我们过去看到的互联网公司情况类似。)

- 竞争导致价格下降。

- 供应商可能要求更大的收益分成。

- 如果业务规模不再是最重要的,那将意味着什么?

硅谷投资大佬Rober McNamee也表达了相近的观点:

「有些公司和媒体已经完全被人工智能(AI)热潮所迷惑。在投资者盲目跟风之前,我们应该先冷静下来思考:你如何确保获得回报?在利率高达5%的环境下,每次投入训练时,你如何确保获得50万美元的收益?」

当前「人工智能(AI)」概念股的飙升只是市场长期以来众多「投资热点」中的一个,与过往没有什么不同。

Herb Greenberg警告,

「如果我们从SPACs、加密货币、Meme股等中没有汲取任何教训——要知道,在利率极低的环境下,股票是唯一的投资选择——那么,当热潮退去时,后果将是残酷的。」

而且,正如我们之前所指出的:

「这些热潮确实为我们带来了巨大的机遇,因为技术创新为投资者提供了丰富的投资机会。每一个技术革新阶段都带来了长达十年甚至更久的卓越市场回报,因为投资者总是在追逐这些新兴的机会。」

标普500实际价格指数vs估值

然而,我们也再次见证了一场投机性「繁荣」,这次是人工智能,它点燃了投资者的热情。与此同时,分析师和投资者们又一次陷入了「树能长到天上去」的幻想。

「「树不会长到天上去」是一句德国谚语,意在表达成长和进步都有其自然的天花板。

在投资和银行业,这句谚语常被用来警示那些高速增长的企业可能会面临的成熟困境。有时,一家高速增长的公司会因其巨大的发展潜力而获得高估值,惟这种期望往往建立在公司能够持续保持高速增长的假设之上。举例来说,如果一家公司的年收入为100亿美元,年增长率为200%,人们就很容易相信它在未来几年内能实现数千亿美元的惊人收入。

然而,一般而言,公司规模越大,实现高速增长的难度就越大。比如,一个占据1%市场份额的公司想要增长到2%可能并不困难。但是,当一家公司已经占据了80%的市场份额时,想要将销售额翻倍就变得异常困难,因为这可能需要扩大整个市场规模或是进入一个新的、公司并不占优势的市场。此外,随着公司规模的扩大,由于规模不经济等因素的影响,公司往往会变得效率更低,创新能力也会下降。

预测企业在扩大规模后增长速度会下降多少,是股票估值中最具挑战性的因素之一。」

——Simplicable

1999年的互联网热潮席卷了散户投资者和专业人士。紧接着,在2000年3月,Jim Cramer公布了他那份著名的未来十年「大赢家」股票名单。

市场时机指标

当时散户投资者和专业人士都陷入狂热并不意外,因为互联网带来的变革和对我们生活、工作和未来的影响确实充满了无限可能。然而,尽管互联网的确已经改变了我们的世界,惟关于估值和盈利增长的现实情况与人们的幻想仍然存在冲突。

如今的情况与2000年有所不同,惟也有相似之处。不过,这次是真的有所不同,还是「树」又一次没能「长到天上」呢?遗憾的是,我们只有等到尘埃落定,回首过往时,才能找到确切的答案。

***

害怕泡沫破裂?InvestingPro助你快速了解股票估值,避免买在高位,领取专属优惠码CNNEWS1,享受机构级数据服务InvestingPro,避雷泡沫股。

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN