韩国散户投资者在Kospi创纪录波动后大举撤退

苹果还有多少上涨空间?一键查看详情更多分析师目标价, 专属优惠等你领取!

周期新起点

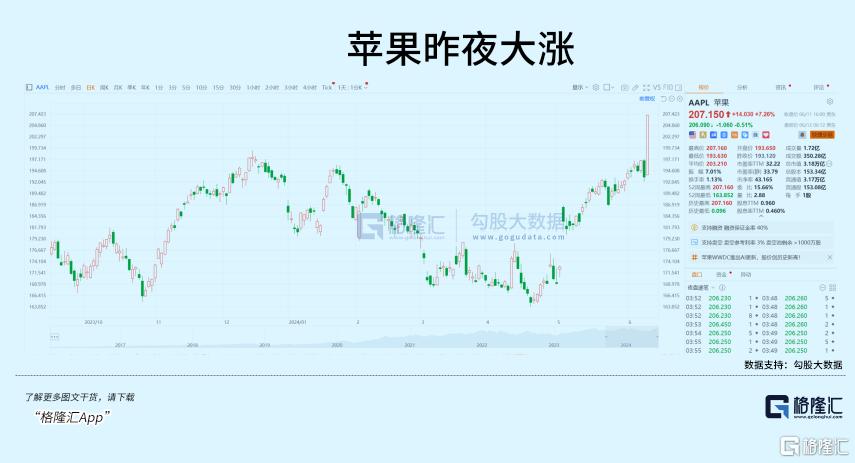

苹果发布会,果然引爆了A股消费电子板块。

借着苹果 (NASDAQ:AAPL)隔夜大涨,今天消费电子板块显著拉升,盘中一度涨4%,多只果链概念股强势涨停,智信精密、杰美特、海能实业收获20CM,水晶光电、鹏鼎控股、立讯精密、东山科技纷纷大涨超5%。

消费电子板块自从二月低位以来就一直缺少一个强有力的催化剂。如今随着AI的叙事从大模型的争奇斗艳转向实际应用价值的端侧,在苹果宣布正式引入OpenAI的大模型之后,市场终于等来了契机。

值得注意的是,下周五,手机另一大阵营的华为也将召开大会,预计这段时间的关注热度都会只增不减。

这一波消费电子板块的热潮,值得好好关注。

01 苹果正式迈入AI时代

今天,A股苹果链的爆发,似乎很合理。

苹果在WWDC上宣布了一堆AI功能,尽管外界不少媒体将这场发布会定义为“有诚意,但新意不多”,马斯克也插进来踩一脚,以威胁个人隐私安全为由表示苹果如果引用OpenAI大模型,他的公司就全面禁用苹果产品。这导致了苹果的股价不涨反跌了2%。

没想到,华尔街的评价却来了个180度的反转,分析师纷纷高呼:iPhone超级周期来了。

当晚,苹果大涨7.26%,市值飙升炒千亿,一举重回归3万亿美元之列。

华尔街的核心观点在于,AI功能的迭代潜力,将成为苹果设备下一波替换周期的催化剂。

具体分析,苹果在演讲进行到第65分钟的时候介绍了“Apple Intelligence”运行的五大原则:强大、直观、整合、个性化、隐私。

如何来理解?

苹果在AI方面的战略目标是提高生态内的参与度,并且创造一批可能不会冒险使用三方AI工具的受众。

前面几点都很好理解,产品体验和个性化设置都是苹果的强项,但要用大模型来实现这些,而且其中最重要的就是保护隐私,苹果设计了一个三层的大模型架构。

首先,相当一部分功能都是通过苹果在本地的模型来完成的,用户的数据信息都会留在本地。

接着,当系统判定某个任务本地算力不够处理的时候,才把信息传到苹果自己搭建的云端算力上,这些数据中心提供的是私有云计算,并强调数据不会被储存,甚至连苹果也看不到。

最后一层,才是与OpenAI的合作,方式非常耐人寻味。

苹果短时间难以做出性能追上OpenAI的大模型,于是找了人家进行合作。

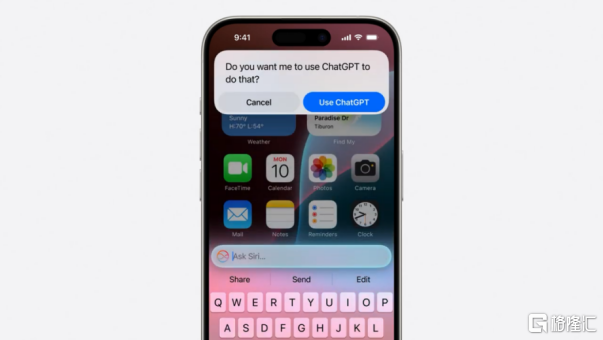

目前GPT-4o被嵌入到了Siri和大模型写作功能中,在Siri认为其它模型可以做的更好的时候,就会弹出对话框提示用户是否要使用其它模型。

整个过程,用户不需要注册OpenAI账户,不需要下载ChatGPT,数据不会被OpenAI储存,也不用付费(仅限GPT-4o的免费功能)。

这就是苹果对AI手机的定义。他在接纳一个新的技术时并没有忘记自己的位置和原来的优势,没有试图去挑战与用户建立了许久的信任。

整个链路下来,用户的数据是被保护得严严实实,并不用担心出现马斯克所强调的用户隐私安全问题。

而苹果的大涨,从更深层次来看,很大程度是市场对这种生态掌控力的褒奖:利用技术进步服务于苹果的利益,和大模型玩家做了一次资源置换,你的模型得规模化使用,我也有用户要取悦。苹果生态是更强大的“扭曲现实力场”,绑定了大模型的进步曲线,也彻底影响了端侧大模型的应用形式。

基于这个愿景,华尔街此次的先抑后扬,纷纷瞄准了苹果接下来的iPhone 16,AI新功能可能赋予一个更具吸引力的升级产品。

不仅美股信了,A股也信了,直接点燃了苹果链和消费电子。

苹果概念股早盘高开接近3个点,如果iPhone16成为新爆款,在这之前苹果链企业预计还会有一波抬估值的机会,可以继续关注。

02 消费电子周期新起点

2024年,消费电子将再次进入创新大年。

如《今夜,全球都在等待苹果》中分析的,手机厂商押宝AI,不再只是简单的功能更新,而是契合技术、市场、应用发展趋势的一次迭代,为的是推动新一波换机周期,提高硬件配置的天花板,好让手机价格继续往上走。

不同于需求驱动的自然换机周期,当技术变革来到可商用化阶段,现成的手机硬件不再支撑需求升级,厂商才有动力去推广应用,降低技术成本。过去智能机代替功能机,手机摄像头,全面屏,无线耳机都符合这个趋势,是供给侧创造了产业趋势。

在此之前,全球智能手机的换机周期从一年半 (18个月) 变成了4年多(51个月)。

也就是说,如果你在2019年买了一款iPhone 11的话,那就得等到去年才会考虑换新机,尽管智能手机已经升级了4代。

但用户凭什么换呢?

换新手机,总得有个理由,比如像内存或者电池续航不够,设备硬件进步逐渐引导了手机高端化的消费趋势,但如果缺少需要更高性能适配的应用,哪怕配置拉得再满,也终会面临过剩,尤其在如今特别注重性价比的环境下。

得益于AI功能的进步,换机周期有望再次加速。

苹果的入局好比一条鲇鱼,给其他厂商带来了一次不小的冲击,势必要在接下来的新机上发力。

其实去年至今,安卓厂商加速了生成式AI的布局,已有超过10家智能手机品牌厂商推出了超过30款具备生成式AI功能的智能手机,纷纷采用端侧自研大模型,加上云端大模型的协同方式。

如今亟待升级的,明显是要打造适配端侧AI大模型落地的“魔盒”,这里面,除了大模型这种软件,还有一些核心硬件是关键。

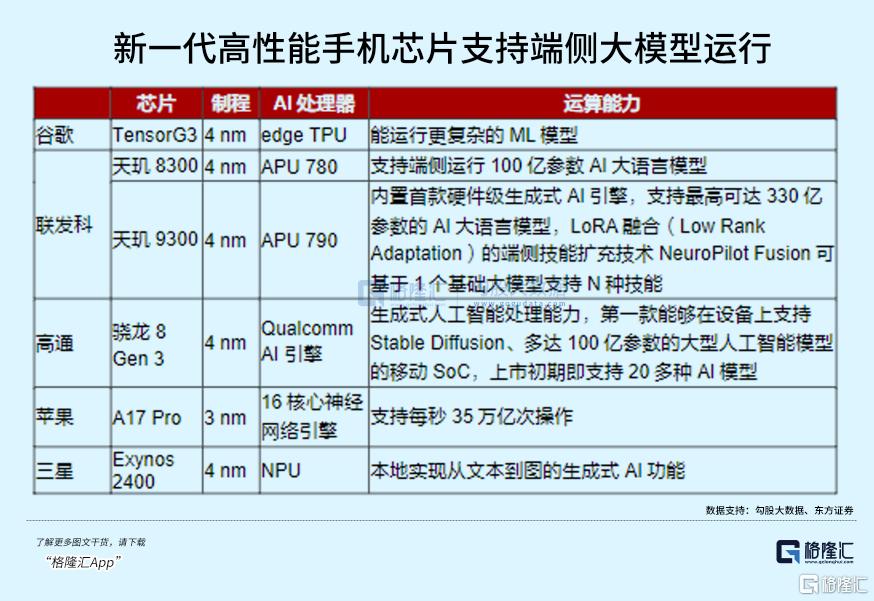

AI手机的理解,按照概念和实际落地形式,首先这手机端侧得能装下大模型,一般出厂前就得先装上;其次AI处理速度不能太慢,否则严重影响使用体验,那就得有能专门给AI推理计算的芯片单元,SoC中包含NPU算力。

只有手机SoC的AI算力提升,端侧能够搭载的大模型参数量才能够持续上行。根据OPPO与IDC给出的定义,使用能够更快、更高效地运行端侧GenAI模型的SoC, 并且使用int-8数据类型的NPU性能至少为30 TOPS。截止今年2月,符合这个要求只有苹果A17 Pro、联发科天玑9300、高通骁龙8Gen3。

除了算力,一旦参数量增加,存储容量和功耗必然也会增加,DRAM/NAND,电源模块以及散热相关材料都会要求升级。

具体来看,为确保搭载本地大模型的AI助理在手机上流畅操作及其他功能的正常运行,安卓设备将需要超过20GB的内存。一个采用先进的内存压缩技术,流畅运行130亿参数的AI大模型,至少也需要16GB的内存容量来支持设备运行。

频率超过8.5Gbps,容量不低于16GB的芯片LPDDR5X/T可能将成为未来AI手机的标配,三星、美光、海力士在这个领域处于领先地位,国内长鑫存储也带领着国产DRAM厂商进入这个赛道。

产业链条下游,国内做存储芯片模组的企业还包括,江波龙、德明利、朗科科技、佰维存储,做封测的深科技。

还有机散热性能、电池能量效率和续航能力、以及对一些电子元器件高集成度的要求,比如提升PCB的线路密度,连接器的薄度,SiP模组能够缩小体积封装,这些模块上的供应链企业也将进入一个技术驱动的新红利周期。

03 尾声

总的来说,无论国内外,由AI带来消费电子行业创新潮,都将从今年开始正式进入落地阶段。其中智能手机、智能穿戴这些核心领域更是换机潮加速到来的重中之重。

同时,这也将会让A股市场的大量相关产业链进入新一轮的红利周期,成为一个非常难得的投资盛宴。

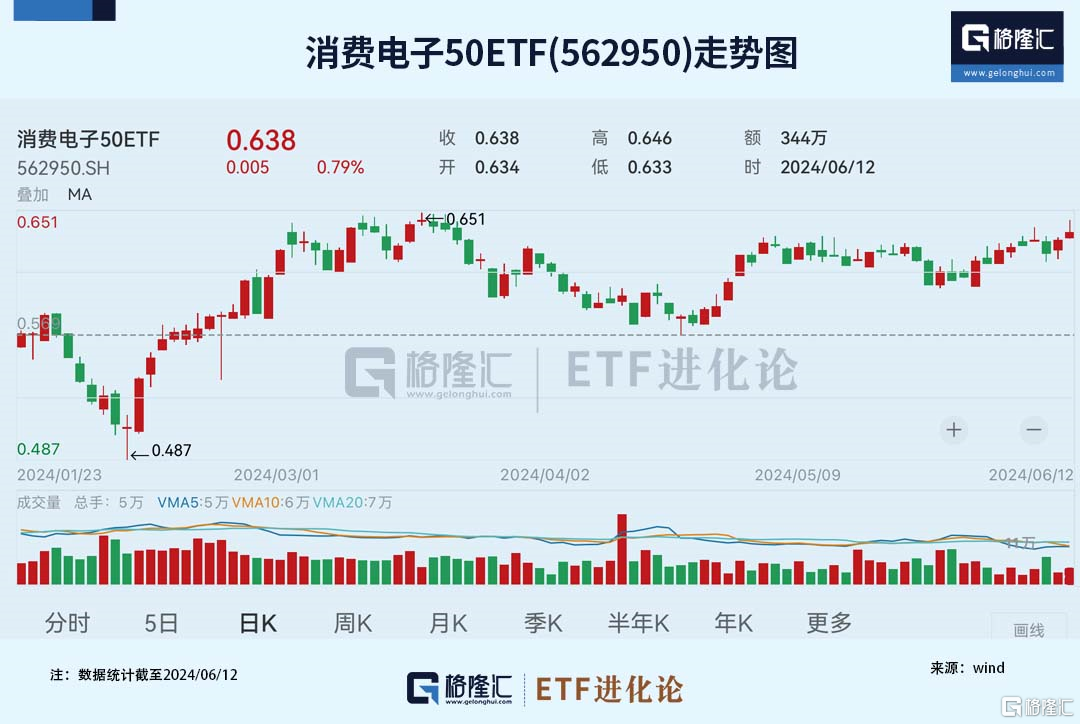

不过,消费电子板块涉及技术领域和细分产业链太多且复杂,股市相关标的众多,个股波动性巨大,想要挖掘并把握其中优秀标的投资时机难度非常大,所以不如关注一些相关ETF基金,比如消费电子50ETF(562950)。

这个ETF跟踪中证消费电子指数,前十大重仓股包括立果链和AI产业链众多核心热门标的,如立讯精密、京东方A、工业富联、中芯国际、韦尔股份、兆易创新等。其中,立讯精密、歌尔股份、工业富联、卓胜微是苹果、华为等手机供应链企业;京东方A是面板厂商;中芯国际是世界领先的芯片代工企业;韦尔股份、兆易创新是半导体设计封测公司;亿纬锂能是锂电池厂商;澜起科技是数据处理与互连芯片设计公司;传音控股是非洲手机之王。

另外,这个ETF的管理费仅为0.15%,远低于同类ETF的0.5%,托管费率为0.05%,也是行业平均水平0.1%的一半,配置成本性价比也是杠杠的。

所以如果想投资消费电子复苏,但能力和精力又有限的投资者,不妨考虑定投消费电子50ETF(562950)。相信长线来看,它的投资回报应该是不会差的。(全文完)