韩国KOSPI指数周一暴跌逾4%,芯片股遭遇2008年以来最惨月份后抛售延续

财报解读有困难?一键教你化身财务专家,简单易懂!领取专属优惠。

早期,地产大招接连不断,救市力度与2月救A股相似。在市场博弈政策陆续有来的预期下,内房股指数曾涨近40%。

尽管房市尚未真正的逆转,地产股只是从18层地狱爬回几层,不少个股就带来翻倍涨幅。

我是一个相对保守的投资人,不过我也会右侧交易,而右侧交易的准则是追买也要追买一些能确保不会发生永久性投资亏损的股票,用人话来说,就是这股票现在的股价还是低于其真正价值的。

说实话,内房股是很难判断其真实价值的,因为它不是每块地,每个项目,都清清楚楚的披露,还有一些表外债等等。因此,右侧交易,而又能确保不会发生永久性投资亏损的股票,似乎物业股更迎合我的审美观。

一、解除担忧后的物业股

虽然近期物业股反弹了不少,但很多物业股仍较高位跌去90%。考虑到商业模式的不同,当地产周期出现拐点时,此前市场的担忧在解除。所以,不能忽视这里是存在某些被错杀的公司,也存在股价已被充分反应的公司。

物业股不同于地产股。地产股的高杠杆在下行周期中可能会破产,而物业股的商业模式决定了其本质是轻资产公司,无负债,净资产基本是现金,现金用于收并购和分红,即使净资产为零,也不影响未来的持续性收入,物业公司具备永续现金流,这是物业的优势。

但过去几年,物业最大的担忧是发生借款资金被挪用,出现应收坏账等风险,甚至关联公司倒闭影响未来增长预期等问题,这些担忧限制了物业的估值,导致过去地产下跌也拖累了物业股,两者都在困境之中。

实际上,这两年物业基本盘是在改善的。核心的基础物业管理收入仍然保持着两位数的增长,资产质量逐渐走出疫情低点,租赁价格在回暖。同时,经历过前几年的疯狂并购后,物业的发展模式转向内生增长,在管面积与关联开发商的比例逐渐降低。由于现在不需要用大量的钱去并购,公司可以把利润分配给股东。

可以说,在近期出台政策的推动下,物业股开始兑现复苏的第一步逻辑:母公司不破产,排除被挪用资金的风险,现金流逐渐“解绑”,物业公司可以利用现金流扩大分红回购。在当下市场博弈地产左侧交易还是右侧交易时,物业股的股息率提供了一定的安全边际。

根据物管行业的整体股息回报来看,证明行业正在逐渐转暖。11家公司里,8家公司的派息比率在30-50%及更多。

据中金统计,基于今年的盈利预测,今年物管行业的股息率平均值为5.3%,高于23年录得的5.1%和22年的4.5%。今年行业PE的平均值为9.5倍,均低于去年的11.2倍,以及22年的12.9倍PE平均值。

其中,股息率在行业前列的永升生活服务 (HK:1995),母公司旭辉在重组债务,而永升服务的派息率却从30%提升至50%以上,且未来三年的股息支付比例不低于净利润的50%,这是清清楚楚卸载财报上的,不怕管理层变心。对比同行来看,永升服务的估值也较是偏低的。

2023年,永升服务两次共计派息2.2亿元,在这轮股价上涨前,股息率为11%。即使今年从低位算起股价涨近70%,现股价算起也有约8%的股息率。

当然,股息率高于87%的公司,港股并不少见。换个角度想,现在去买地产/物业股,财务风险仍是最大担忧,公司承诺派息比例,至少能反应出公司没什么财务的风险。加上近期政策的转变,有利于进一步消除财务的担忧,乐观的情况下,若今年行业迎来拐点,收入增速加快,那股息率还有往上升的预期。

现在买地产股,更多的是在博弈后续政策力度。而此时买物业股,看中的应该是错杀下的困境反转机会,因为行业较前两年有所改善,股息只是对于最坏情况发生时的一份保险。同样找困境反转的话,物业股的确定性会高一些,相对风险也更小。

二、未来可期的永升服务

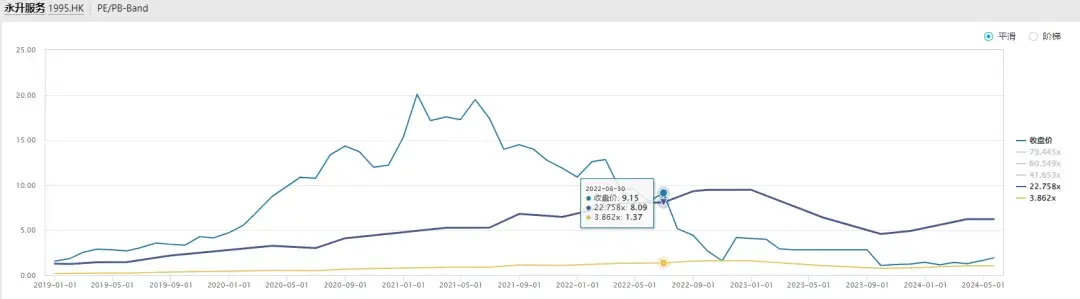

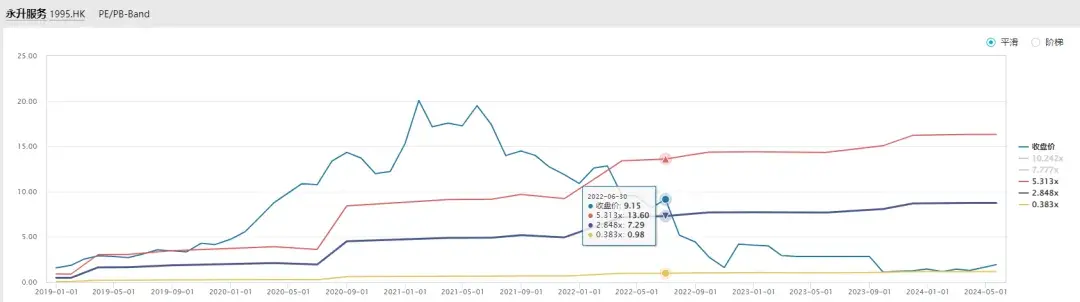

从估值上看,在涨近70%后的永升服务,估值处于什么水平?

目前永升服务的PE为6倍左右,市净率为0.57倍,均低于港股行情最惨淡的2022年6月时的23倍PE,以及2.85倍PB。

若对比估值最高的2021年时,永升服务平均PE在30-35倍的区间,PB在6-7倍左右。即使是估值给的比较保守的港股,此前都对物业股有不错的估值。相比之前,当下估值处于历史最低阶段,随着行业政策托底,公司7%的股息支撑,下跌空间可以通过账面现金判断。

目前账面现金为23亿人民币,公司市值为27.6亿人民币,扣除后约4亿人民币左右。也就是最多下跌17%,账面现金即等同于市值。另外,公司23年11月至今回购总股本0.57%,23年9月至今,CEO和CFO合计增持0.48%,管理层方面的信心不小。

而往上修复的空间,可确定的是回不到收并购扩张时的高估值,合理些来说,PE修复到2021年平均水平的1/3,也就是约10倍PE,那也有50%以上的空间。

往上修复估值的空间是不小的,但永升服务也有应收账款的担忧。

先看2023年报,永升服务应收同比增长4%至65.4亿元,净利润同比下滑10%至4.3亿元,整体符合市场预期,而股东派息比例提升至50%是惊喜。

基于过去3年地产商回款的风险,市场优先关注物业公司与关联方的收入占比,以及与关联方的应收账款。一般情况下,在管面积来自第三方的面积越多越好,这能侧面反应物业公司在市场上的能力。

永升服务的第三方在管面积比例是行业中较高的。

2023年,来自关联方旭辉集团的在管面积为56,277千平方米,较2022年的42,038千平方米有所提升,占在管总面积的25.4%。

来自第三方物业开发商的在管面积为165,131千平方米,较2022年的167,916千平方米有微幅的下滑,占在管面积的74.6%。

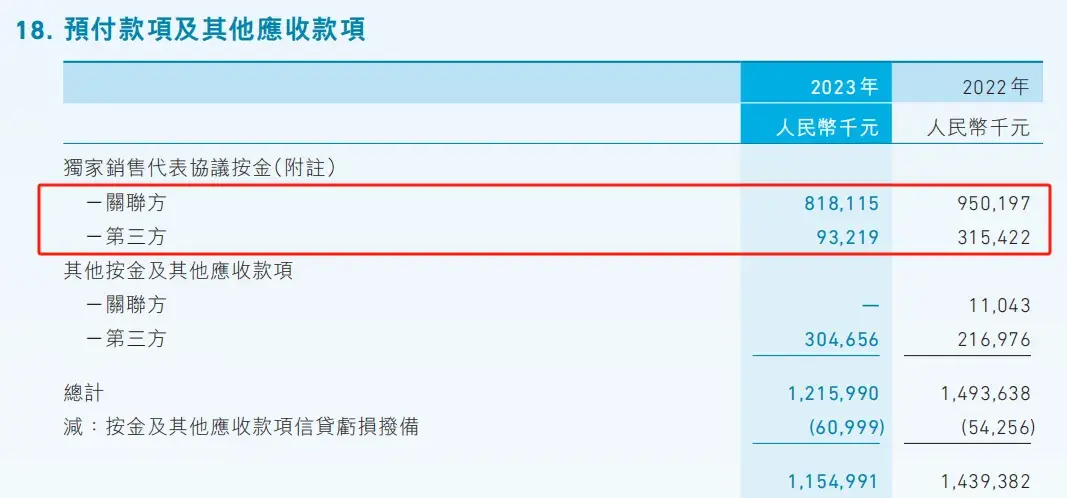

虽然第三方在管面积占最大数,但应收账款方面,关联公司的账款占比过重。截止2023年底,关联方的应收账款为8.18亿元,第三方为3.97亿元,减去6099万的亏损拨备后,应收账款总计为11.54亿元。

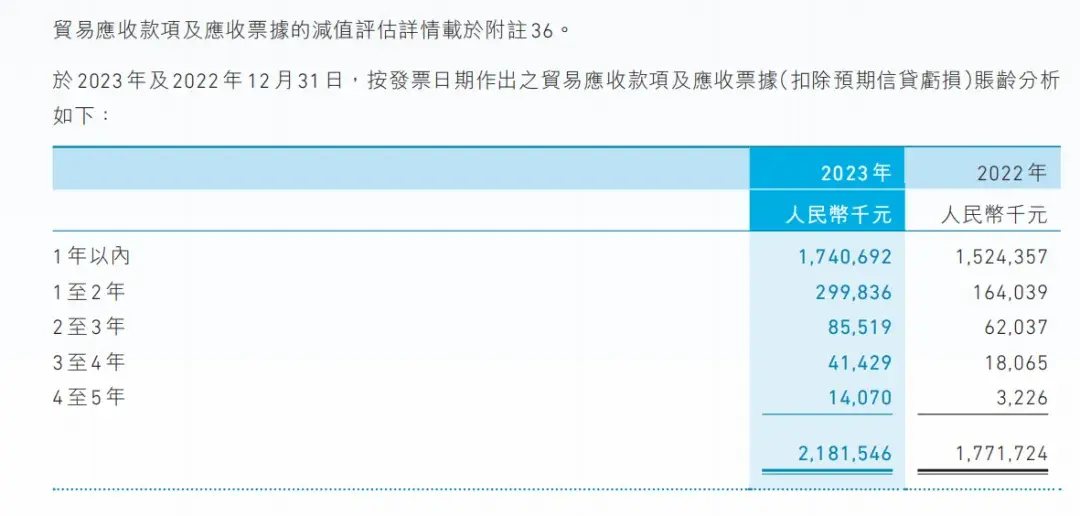

据公司财报披露,截止2023年底,公司应收账款及票据共计21.81亿元。

1年以内的应收账款及票据金额为17.4亿元,较22年的15.24亿元增多2亿,约80%的营收账面都是一年以内。

至于3至5年左右的账款,悲观点可能收不回来了,这部分账款对应5543万元。较2022年的2128万元增多了3000多万。

整体上还是健康的,毕竟旭辉已在债务重组,政策也在转向,永升服务75%的在管面积都来源于第三方,而第三方的回款速度是优质的,这点降低了风险。

那么,至于今年永升可以增长多少?

管理层在业绩会上表示,根据公司的“二五计划”,永升服务将持续保持年复合双位数的营收与利润增长。

根据Wind一致预期,24年永升营收同比增9%,净利润增10%。25年营收增8%,净利润增10%。机构对营收双位数增长方面是有些分歧的,后续能否做到,可以跟踪两点,一是地产政策力度能否持续;二是宏观经济恢复的如何,若这两点持续有改善,那永升服务大概率能随着地产周期拐点向上。

具体来看,永升服务的收入结构放在行业里算是不错的。

基础物业管理:23年收入为45亿元,较22年的38.9亿元增长16%,收入占比从2021年的56%提升至68.3%。

其中,住宅物业管理的面积和收入都有所增长,而非住宅物业虽然管理面积减少了,但收入是增多的。这是因为公司正在退出约3100万平方的偏低效率项目,未来策略更强调项目的质量与回款,提高整体的运营效率。

社区增值服务业务:23年收入为8.9亿元,同比下滑12.7%。这部分业务主要是房屋装修、停车位收费、公共区域收费等。增值服务与宏观经济正相关,去年经济恢复不及预期,这部分业务受到的影响仍在,但由于基数偏小,不影响公司的基本盘。

非业主的增值服务:23年收入为7.76亿元,同比下滑19.4%。这与社区增值服务一样,同样是受宏观经济影响。

三、结语

根据永升的收入结构来看,在管面积大多数都来源外部,收入的集中度较为分散,假设地产行业的Beta走出拐点恢复时,有机会完成管理层双位数增长。

而双位数增长,保守来看是10%,若今年能完成10%增长的话,今年盈利约4.8亿元,派息2.4亿元,较去年的2.2亿元有所增长,约8%的股息率。若明年还能完成,即对应目近9%的股息率。若配合后续地产政策不断,更激进来看,或许2025年的双位数增长去到15-20%?甚至可以期待未来行业转好,公司是否继续提高派息比例。

现在地产仍处于走一步看一步,若担心往后政策不给力,博弈过于激进,有份保险(股息率+回购)的物业股是现在的一个选择。

不想再做“接盘侠”?深入了解个股的估值情况,一键抄底,别忘了领取您的专属优惠。