韩国股市成为全球AI情绪的重要风向标

很多人把通胀归咎于企业的贪婪,然而事实并非如此,他们忽略了经济学的基础供需法则。

美国总统拜登在接受采访时曾说

「民众明明有足够的钱,但被迫接受涨价,令人愤慨。同样的价格,产品却缩水了20%。就是企业太贪婪,纯粹的贪婪。我们必须解决这个问题,我正在为之努力。」

诚然,物价因通货膨胀而攀升,但这非企业的过错。通胀的加剧实则是经济停摆(供应紧缩)与政府向家庭发放补贴(需求激增)共同作用下的供需失衡所引发。

大多数美国人依靠社交媒体获取信息,拜登的言论给缺少经济常识的若干民众找到了一个新的矛头,将经济困境的不满指向了企业的贪婪。

荒谬的指责

对企业贪婪的指责,与在社交媒体挑起美国人情绪的其他说辞一样,显然错了。

Michael Maharrey 表示,

通过简单的推理,就能发现这种指责的荒谬。如果企业可以随心所欲地涨价并享受「超额」利润,那他们为何不一直这样做?难道企业在2021年突然就变贪婪了?还有,美联储在努力实现2%的通胀目标时,为何要花费十年时间来担心通胀「过低」?难道在新冠病毒爆发之前,企业还不够贪婪吗?

当你深入思考这些问题时,就会发现事情并非如此简单。

让我们从鲍威尔对通胀原因的评估入手。

「当前的高通胀,最初是由于非常强劲的需求与受疫情限制的供应之间的冲突而引发的。到2022年3月联邦公开市场委员会(FOMC)提高政策利率时,很明显,降低通胀将取决于解除与大流行相关的前所未有的需求和供应扭曲,同时,我们也需要收紧货币政策,以减缓总需求的增长,给予供应方迎头赶上的时间。」

但值得注意的是,「强劲需求与受疫情限制的供应之间的冲突」这一原因背后更深层次的因素完全被忽略了。我怀疑这是有意为之,以避免将责任归咎于现任或前任政府或美联储自身。然而,这种做法却模糊了他们的行为对问题造成的影响。

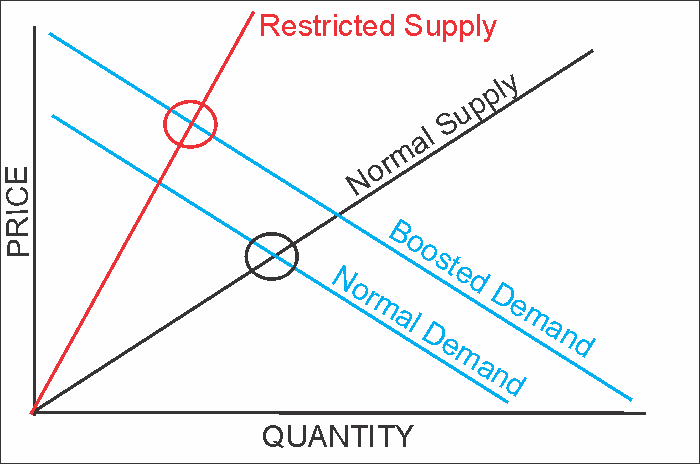

下图是「经济学入门」课上的必讲内容。显而易见,如果供应受限,而需求又通过货币干预而增加,那么通胀就会随之而来。

供需关系图

- 是谁有权力通过一场由恐惧驱动的运动,让整个经济陷入停滞,迫使每个人都回家?是战争、企业,还是政府?

- 在供应短缺的情况下,是谁直接向家庭发放了数万亿美元的刺激支票?是公司、俄罗斯,还是政府?

- 是谁为数万亿美元的债券提供了资金支持,为刺激计划提供资金,并人为压低利率?是美联储、俄罗斯,还是企业?

- 是企业暂停学生贷款、房租和抵押贷款的支付,从而为个人提供了额外的资金来源吗?还是政府?

Milton Friedman对这个问题也有很多独到的见解。

企业贪婪并非通货膨胀的根源

谈及通货膨胀,很多理论派经济学家会引用Milton Friedman的名言:

「无论何时何地,通货膨胀都是一种货币现象。」

然而,弗里德曼关于通货膨胀成因的论述其实更为深入。他曾明确指出,企业并非通货膨胀的制造者,真正的源头在于政府的印钞行为。

Milton Friedman这样阐述:

「无论何时何地,通货膨胀都是由于货币供应过量、货币增长快于产出增长所导致的。更重要的是,在现代社会,我们必须认识到政府掌控着货币发行量。因此,美国的通货膨胀是华盛顿的政策结果,而非其他地方。当然,没有哪个政府会轻易承认自己对不良后果负有责任。

人都有趋利避害的本能。当不幸发生时,我们往往会寻找外部原因。政府也是如此,它不愿承担通货膨胀的责任。如果你在华盛顿聆听各方的声音,他们会将通货膨胀归咎于贪婪的商人、贪婪的工会、挥霍无度的消费者,甚至是那些可怕的阿拉伯酋长。」

他最后总结道:

「但真相是,他们都不是通货膨胀的真正推手。原因很简单,商人、工会和家庭主妇的地下室里都没有印钞机,他们无法印制出我们称之为「钱」的绿色纸片。只有华盛顿拥有印钞机,因此,只有华盛顿才能制造通货膨胀。」

通货膨胀的急剧上升与企业是否贪婪地利用消费者无关,其真正原因在于美联储和政府的行动。通货膨胀是「过多货币追逐有限商品」这一经济现象的必然结果。

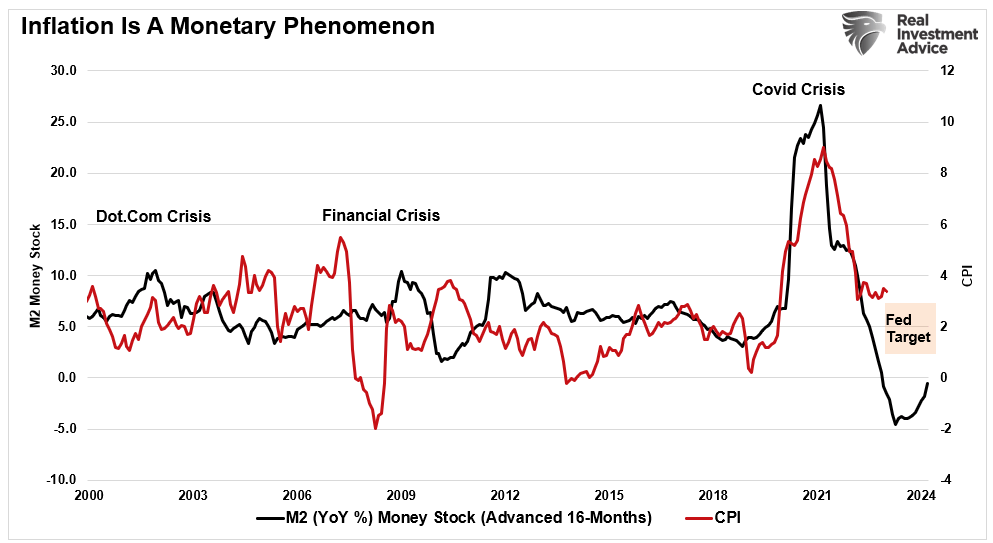

下图印证了Milton Friedman的观点,它展示了M2货币供应量与通货膨胀之间的关系(存在16个月的滞后)。

通胀vs M2

若感兴趣,您可以观看Milton Friedman关于「货币与通货膨胀」的完整演讲。

企业如何应对通货膨胀

既然通货膨胀并非由企业贪婪所致,那为何企业还要全面提高商品价格呢?

企业肩负着对股东持续经营的责任。当业务成本增加(例如工资、福利、商品、公用事业等费用上涨)时,这些额外成本必须反映到销售价格中,以确保盈利能力。而企业能够将更高的投入成本转嫁给消费者的关键在于,消费者对商品或服务的需求持续高于市场供应量。

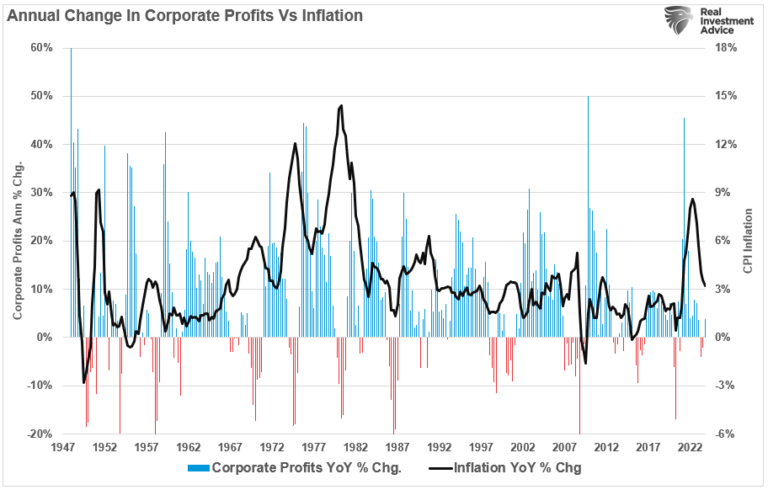

在2020年和2021年,由于消费者愿意使用政府提供的资金,企业得以将大部分通胀增长转嫁给消费者。但随着超额储蓄的逐渐耗尽,消费者开始缩减支出,通货膨胀率也随之回落。与此同时,企业向客户转嫁较高投入成本的能力减弱,导致企业利润下滑。从图中可以看出,随着通货膨胀率的降低,企业利润的增长率也在减缓。

企业利润vs通胀

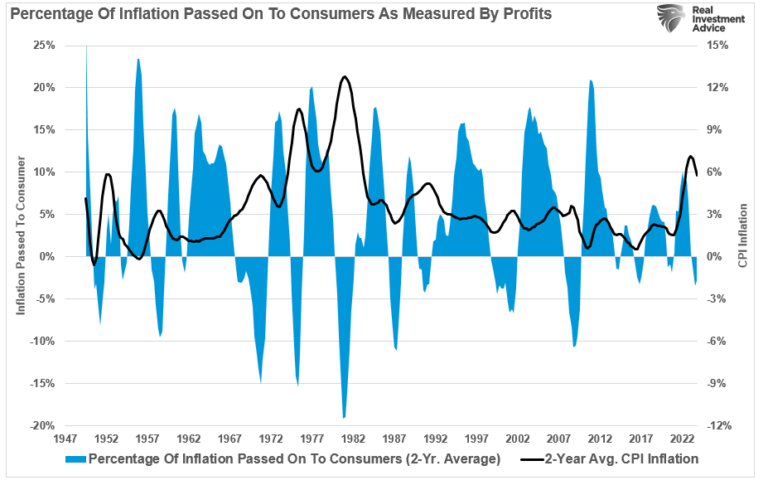

若采用企业利润减去通货膨胀的两年平均值来进行衡量,我们会发现同样的趋势。在2020年通胀飙升时,企业尚能将大部分成本增长转嫁给消费者。然而,如今由于需求下降导致通胀放缓,企业不得不自行承担部分通胀压力以促销其产品或服务。

通胀传导给消费者的百分比

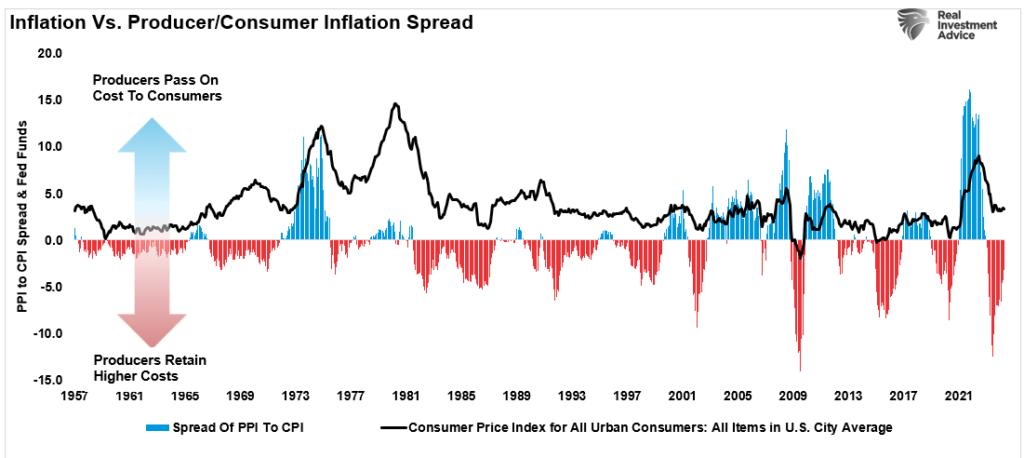

从另一个角度来看,我们可以通过比较消费者价格指数(反映消费者为商品和服务支付的费用)和生产者价格指数(反映企业支付的费用)之间的差异来分析这一问题。在通货膨胀上升且消费者需求超过供应时,企业能够将更高的投入成本转嫁给消费者。但当通货膨胀率下降时,企业则需要承担更高的投入成本以维持产品或服务的销售。

CPI vs PPI-CPI差值

这里需要明确的是:

「企业并非通货膨胀的制造者。它们只是对市场需求的变化做出反应,通过调整价格和供应量来维持盈利能力。当消费需求放缓时,企业会降低价格并减少供应量。」

谁该为通货膨胀负责?

如果通胀中存在「贪婪因素」,那更多的应归咎于政治政策和华尔街的影响。我们先来谈谈政治政策。

政府政策的通过,大多是为了以某种形式安抚民众,但主要是为了取悦那些资助他们执政的人。封锁以及向家庭发放救济金同时停止偿还债务所带来的副作用与企业的贪婪无关,同时选民乐于接受这种「免费的午餐」。

还有一些在州层面推行的政策,虽然导致了更高的通货膨胀,但却帮助政客们保住了权力。例如,加州将最低工资提高到每小时22美元,这就是一项通货膨胀政策。企业为了抵消更高的工资成本,自然会提高产品价格。

工资增长并非没有代价。即:

「劳动力成本是任何企业的最大支出。除了实际工资,还包括工资税、福利、带薪假期、医疗保健等。雇佣员工并不便宜,这些成本必须通过销售的商品或服务来弥补。因此,如果消费者不愿支付更多钱,成本就必须在其他方面得到补偿。

例如,沃尔玛和塔吉特在宣布提高最低工资后,出现了裁员,收银员的工作被自助结账柜台取代。餐馆增加额外的服务费,以弥补工资上涨的成本,这相当于对消费者征税。像麦当劳和Panera Bread这样的连锁店,用应用程序和点餐机取代了收银员。

此外,华尔街本身也是一个推手。商品价格受到纽约商品交易所交易员的控制。这些交易员会寻找各种可能影响供应的事件(如天气、交通中断或地缘政治冲突)来押注大宗商品。看看下面的大宗商品指数就知道了。

CRB商品指数日线图

经济停摆导致的大宗商品价格飙升,增加了企业的投入成本。这些额外的成本必须计入生产过程,并最终转嫁给消费者。

这不是由于企业的贪婪。消费者成本的上升,是华尔街推高大宗商品价格以从供应中断中获利的副产品。

尽管将价格上涨归咎于企业的贪婪很容易,但这并不公正。如前文所述,企业正在应对更高的投入成本,以维持股东的盈利能力并确保持续经营。

企业的贪婪并非通货膨胀的根源。

当然,人们可能幻想企业应该承担更高的成本,成为消费者的救世主。但企业并非慈善机构。

***

翻身变富翁,十年回报高达1500%!InvestingPro科技巨头策略大放送,每日低至约2元,AI智能选股助你飞。即刻领取专属优惠,再省10%!

分析股票好坏,值得买入,还是要赶紧卖出,InvestingPro股票分析工具助你一臂之力。丰富功能点击了解:

- ProPicks:AI选股策略,远远跑赢大市。

- ProTips:一句话解读过往财务数据,好坏一眼便知。

- 公允价值和稳健度评分:轻松避开估值过高股票,抄底股价遭低估的股票。

- 先进的选股器:数百种财务指标,精细筛选股票,结果可保存、可导出为表格。

- 海量股票的历史财务资料:深入了解和研究公司财务细节,进行专业的基本面分析。

- 大佬持仓速查:快速查询巴菲特、达里奥、索罗斯持仓,轻松抄作业。

- 更多功能:我们已有计划在InvestingPro加入更多功能。

欲进一步了解InvestingPro,请访问下方链接:

https://cn.investing.com/pro/pricing?couponCode=CNNEWS1

用优惠码CNNEWS1,价格再减10%,每天2元钱。

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN