三日狂揽3.679亿:贝莱德领衔机构回补

英为财情Investing.com - 周四(23日),小米集团交出了一份靓丽的成绩单,不仅有关于汽车业务的最新动态,更重要的是小米集团基本盘强劲增长。然而,有意思的是,财报发布后的首个交易日,小米集团股价不涨反跌,这又是为什么?强劲的汽车业务又有什么忧患?

小米集团股价走势图,来源:InvestingPro

查看已连续上涨六个月的股票点击这里,每天最低不到人民币2元,领取专属优惠。

小米财报好在哪里?不是汽车业务

其实,因为小米汽车是在3月底发布,汽车业务还没有对第一季度业绩产生实质影响,因此我们应该回到小米传统业务本身来看待这份财报。

根据财报,小米集团第一季度营收同比增长27.0%至755.068亿元人民币,比分析师预期高出19.34亿元人民币,而大幅增长的主要动力来自小米的基本盘手机业务,这可能才是小米第一季度财报最大的亮点。

下图是小米集团过去几个季度营收盈利与分析师预期对比:

图表来自一站式财务数据研究工具InvestingPro,每天最低不到人民币2元,领取专属优惠。

具体来看,小米第一季度智能手机业务同比增加32.9%至465亿元人民币,贡献了总收入的61.6%。这背后是小米集团智能手机出货量跑赢了整体手机市场表现,尤其是在华为解决了芯片问题重返市场的压力下,显得极为可贵。

根据Canalys数据,小米集团智能手机出货量由2023年第一季度的3040万部增加33.7%至2024年第一季度的4060万部,大大超过了2024年第一季度全球智能手机出货量9.8%的同比增幅。

除了数量,价也在上升。小米在财报中表示,智能手机的ASP于中国大陆及境外市场同比分别上升。尤其是中国大陆,这证明小米高端化策略取得了一定成效,有助于公司提高利润表现。

其中,小米表示智能手机分部毛利率由2023年第一季度的11.2%增加至2024年第一季度的14.8%。

然而,在利润和营收皆表现强劲的情况下,为什么小米集团今日的股价还是跌了?

财报亮眼,股价为何不升反跌?

回答这个问题,一方面要回顾过去,另一方面要思考未来。

回顾过去,此前的大涨可能在一定程度上消化了财报利好的预期。小米集团股价自今年2月2日的年内低位11.84港元,到上周5月16日的高位20.35港元,反弹了71.88%。

尤其是3月底发布小米汽车SU7以来,市场热度持续不减,引发分析师纷纷唱多,公司股价加速上行。

图片来自一站式财务数据研究工具InvestingPro,每天最低不到人民币2元,领取专属优惠。

从年初至今的表现来看,小米集团涨幅也在恒生科技指数中排名靠前,领先阿里巴巴、百度等传统中国互联网股。

恒生科技指数成分股表现,来源:英为财情Investing.com

另一方面,小米集团基本盘手机业务向好的势头从去年开始就有迹可循。去年第三季度,小米集团营收结束六个月季度同比下跌的疲态,恢复增长。而且,在当时全球智能手机仍然同比下跌1.1%的情况下(根据Canalys数据),小米集团当季出货量仍然增长4.0%。

所以,小米集团今年第一季度的增长在一定程度上不属于意料之外,只是延续过去势头,虽然这次仍有惊喜,但也在情理之中。

加上SU7上市后小米集团股价的持续上涨,本次财报更像是一个靴子落地,锁定利润的机会。

毕竟,展望未来,汽车业务从财务上讲并非没有负面影响的可能。

汽车业务能带动多少营收?

毫无疑问的是,汽车是一个比手机更大的市场,而开启这个新赛道,也很可能就像是拼多多的Temu一样,给小米的未来增长故事带来无尽遐想。

那么,不说长远,中短期来看汽车业务能给小米带来多少收入的提振?

根据小米提供的数据,截至2024年5月15日,小米SU7系列累计交付新车已达到10000辆。我们仅粗略估算不考虑其他因素,按照21.59-29.99万元人民币的中位数25.79万元人民币,那么仅截至5月15日,可以给小米第二季度带来原本业务以外的约26亿元人民币收入,相当于Q1总收入的约3.4%。

全年来看,按照小米12万辆的交付目标及上述中位数,能带来300亿元人民币的收入,占去年总收入2709.7亿元的11%。

虽然这些数据不够全面准确,但通过上面数据可以看到,汽车业务大概能给收入带来的提振作用在第二季度可能不高,不过全年来看有望超过两位百分比数的提振作用。

汽车业务会否拖累利润?

同时,还需要注意的是,小米的汽车业务是否会给利润造成压力。在小米汽车发布之际,创始人雷军就表示,24.59万元人民币(中配)的价格是亏钱的,21.59万元人民币(低配)的价格也是亏钱的。

对于29.99万元人民币的高配版,虽然雷军没有表示是亏钱的,但他表示原本的定价是35万元人民币左右。

此前,花旗在4月中旬发布报告预计,小米2024年每卖一部SU7平均亏损6800元,整个造车业务合共亏损41亿元。不过,当时花旗确实低估了SU7的火爆程度,该行预计4月交付量达5000台-6000台,全年交付量约5.5万台-7万台。

现在小米交付水平显著超过花旗预估,应该能够进一步平摊成本,降低亏损幅度甚至盈利。

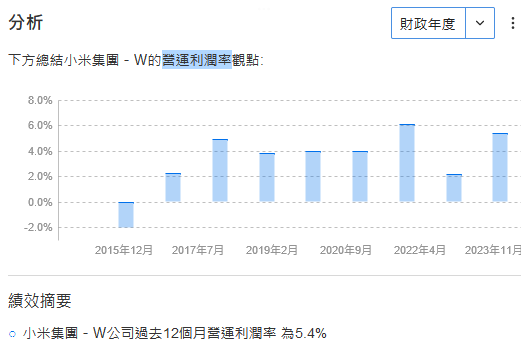

为什么要关注汽车业务对利润的影响?小米成立之初,就是以低价打响的名头,不以高利润见长。从财务上也可以看到,小米的经营利润率一只偏低,多数在5%下方。

数据来自InvestingPro,每天最低不到人民币2元,领取专属优惠,享受机构级数据服务InvestingPro。

这次公布的财报,小米的每股收益就没有让市场满意,仅0.16元人民币,而分析师预期是0.19元人民币。至于今年余下三个季度,分析师预计分别为0.15、0.15和0.13元人民币,呈下滑态势。

对于股东的回报,无论是股息还是回购,都是需要利润作为基础,尤其是在资金收紧、低利率时代一去不复返、经济增长放缓的情况下,盈利显得更为重要。

结语

小米这次财报确实在收入,尤其是基本盘手机业务上,交出了漂亮的成绩,汽车业务也表现出强劲势头。然而,一方面此前的股价大涨已经消耗了部分动能,另一方面盈利能力仍是小米的短板,尤其是汽车业务存在潜在亏损,可能进一步拖累利润表现的情况下。不过,从第二季度开始,小米将报告汽车业务表现,让我们能得到更清晰的图景。

同时,根据InvestingPro,分析师和估值模型一致认为小米仍有上升空间。13种估值模型平均值认为,小米股价有25%的上升空间。而分析师认为,小米股价可从现在18.30港元进一步升至21.12港元。

更多股票估值测算和分析师目标价,就在InvestingPro。

分析股票好坏,值得买入,还是要赶紧卖出,InvestingPro股票分析工具助你一臂之力。丰富功能点击了解:

- ProPicks:AI选股策略,远远跑赢大市。

- ProTips:一句话解读过往财务数据,好坏一眼便知。

- 公允价值和稳健度评分:轻松避开估值过高股票,抄底股价遭低估的股票。

- 先进的选股器:数百种财务指标,精细筛选股票,结果可保存、可导出为表格。

- 海量股票的历史财务资料:深入了解和研究公司财务细节,进行专业的基本面分析。

- 大佬持仓速查:快速查询巴菲特、达里奥、索罗斯持仓,轻松抄作业。

- 更多功能:我们已有计划在InvestingPro加入更多功能。

欲进一步了解InvestingPro,请访问下方链接:

https://cn.investing.com/pro/pricing?couponCode=CNNEWS1

用优惠码CNNEWS1,价格再减10%,每天2元钱。

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN