韩国散户投资者在Kospi创纪录波动后大举撤退

- 当收益率曲线越来越平坦,甚至最终倒挂时,大众就会开始担忧经济衰退。

- 然而,当经济衰退来袭,美联储不得不降息,收益率曲线变得陡峭时,真正的恐慌才会降临。

- 收益率曲线的变化是一个至关重要的宏观指标,不仅体现了当前的借贷状况,还反映了市场对未来经济增长和通胀的预期。

收益率曲线倒挂往往预示经济衰退的到来。这是因为紧缩的信贷条件(即较高的短期收益率)会压制实体经济的发展,而这种情况又会进一步反映在未来经济增长疲软和通胀预期降低(即较低的长期收益率)上。

相反,陡峭的收益率曲线则表明借贷成本降低(短期收益率降低),这反映了市场对未来经济和通胀将稳健增长的预期(即长期收益率上升)。

在经济周期的不同阶段,收益率曲线形状的快速变化成为了一个需要密切关注的宏观指标。理解并把握这一变化,对投资组合的配置至关重要。

在本文中,我们将:

- 简要介绍不同的收益率曲线结构(如牛市趋陡、熊市趋平等);

- 在经济增长的背景下,剖析这些曲线结构,并提炼跨资产投资的关键宏观信号;

- 探讨当前的收益率曲线走势。

以下是四种主要的收益率曲线类型:

四种收益率曲线类型

牛市趋平曲线:前端收益率较低,整条曲线相对平坦。

回顾2016年,联邦基金利率接近零,而全球经济增长乏力。收益率在曲线前端保持稳定,只有在后端才可能出现有意义的降幅,因此牛市曲线呈现出平缓的趋势。

牛市变陡曲线:前端收益率较低,整条曲线更为陡峭。

例如2020年末至2021年初,美联储维持零利率并通过量化宽松政策刺激经济,但经济受到财政刺激的推动,准备重新开放。良好的借贷环境和即将到来的强劲增长动力,主要体现在长期收益率的上升,而美联储将两年期利率维持在零。因此,牛市曲线变得更加陡峭。

熊市趋平曲线:前端收益率较高,整条曲线相对平坦。

2022年就是一个熊市趋平曲线的例子。鲍威尔大幅加息以对抗通胀,但最终压制了经济增长。这反映在长期增长和通胀预期的下降。短期利率上升,但整条曲线趋于平坦。

熊市变陡曲线:前端收益率较高,整条曲线更为陡峭。

记得2009年吗?当时全球金融危机最严峻的时期已经过去,投资者(不了解货币机制)担心量化宽松会引发失控的通胀,迫使美联储采取行动。短期国债收益率略有上升,但长期国债受创最重,因为投资者(错误地)推高了通胀风险溢价,导致收益率曲线变陡。

当经济增长处于拐点时,收益率曲线形状的快速变化是资产配置过程中需要考虑的关键因素。

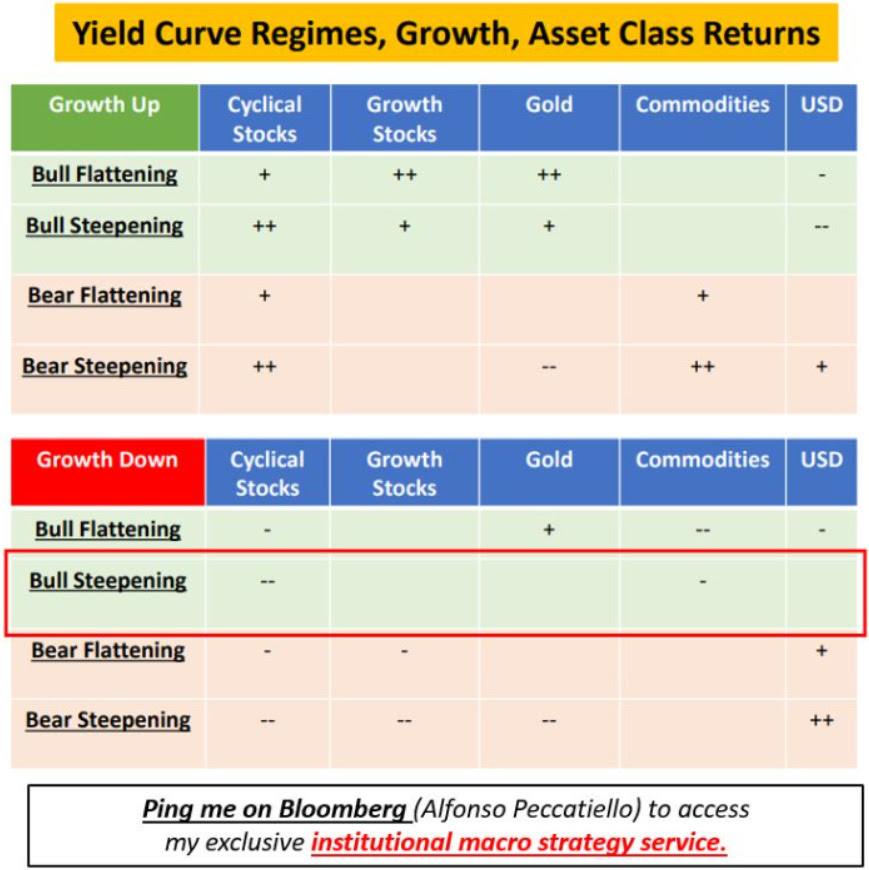

以下附上一份收益率曲线简明指南,供你参考:

收益率曲线形态对资产的影响

接下来,我们通过实例作出进一步说明。

比如2024年,收益率曲线基本趋平,而经济学家们则忙着上调经济增长预期。

先来探讨「增长+熊市趋平」情景

增长+熊市趋平究竟意味着什么,又有哪些资产类别能从这种组合中获益最大?

- 周期性股票

- 大宗商品

当经济加速增长,市场纷纷调整对降息的预期(即前端利率上升导致收益率曲线趋于平坦),「传统经济」部门表现良好。随着经济增长周期预期向好,价值股、周期性股票以及与能源相关的股票均表现稳健。

这些行业的繁荣并不依赖低利率,更需要的是强劲的经济活动。

然而,换个场景:倘若经济增长放缓,美联储被迫加速降息,又会怎样呢?

这就引出了「增长放缓+牛市趋陡」的场景

在此情境下,周期性股票和大宗商品的表现实际上会大不如前。

由于经济状况不断恶化,美联储被迫紧急降息,进而导致收益率曲线开始变陡。

由此可见,在不同的经济增长背景下理解收益率曲线的动态变化,能够为我们提供重要的跨资产宏观信号。

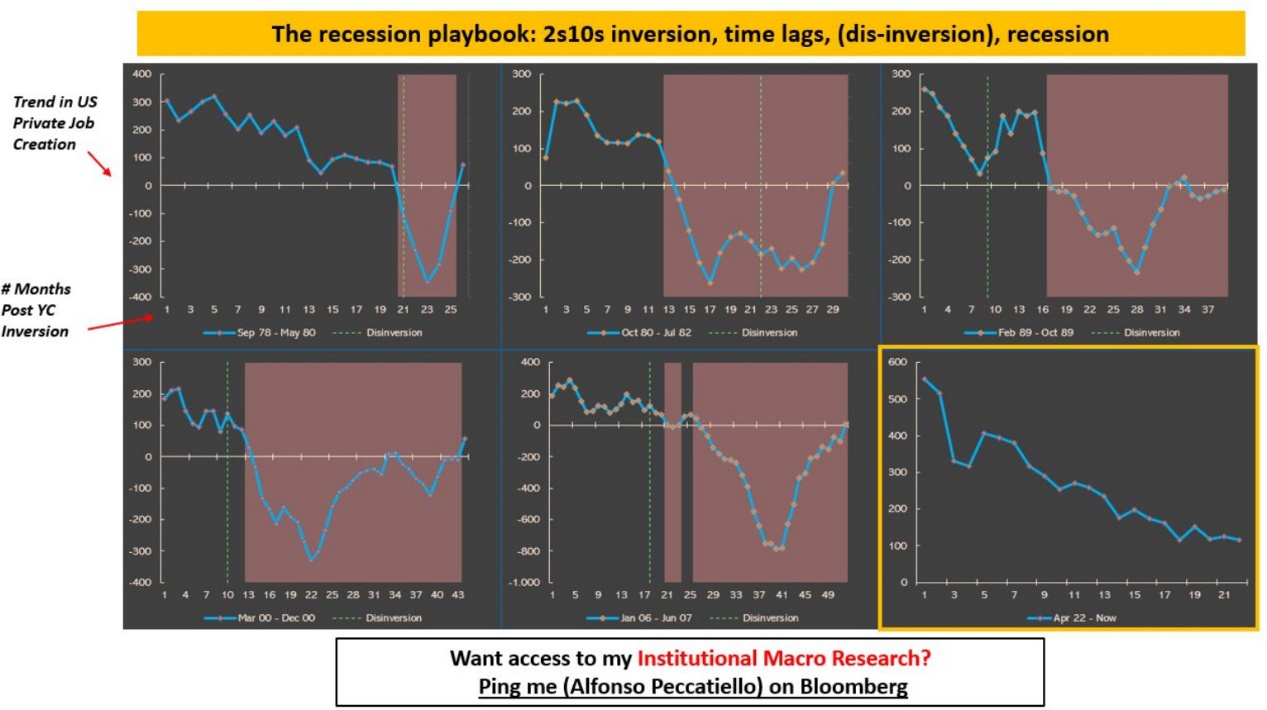

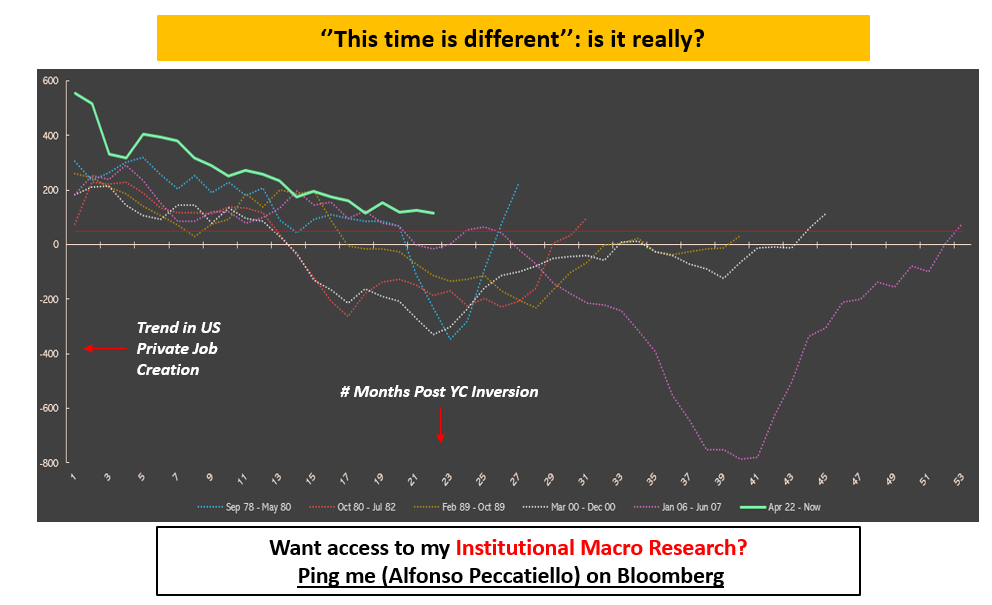

那么,我们当前处于何种状态呢?

下面的图表展示了在收益率曲线持续倒挂后的几个月里,美国私人部门就业创造的趋势(蓝色线条)。

红色区域标志着衰退开始,而绿色虚线则代表曲线从倒挂恢复正常。

衰退演绎图

请注意下面的模式:

- 自上世纪70年代以来,每次经济衰退前,收益率曲线都会倒挂。

- 从初次倒挂到衰退开始的时间各不相同:在上世纪80年代初或本世纪初的衰退中,该时间最短为12个月;而在2008年,收益率曲线倒挂这一宏观预警信号提前了27个月之久!

- 如今,收益率曲线已经倒挂了20多个月,并且还在持续倒挂中,同时私人部门创造就业的速度也大幅下滑。

就现在而言,如果绿色虚线(即曲线从倒挂恢复正常的拐点)出现,则标志着完成衰退序列的最后一步。

虽然美国经济展现出了比很多人预期更强大和更顽强的态势,但是目前乾坤仍然未定。

那么,「这次会不一样吗?」

这次会不一样吗?

声明:本文最先发表在The Macro Compass。

***

害怕股价暴跌?ProPicks超越标普策略成功避开Humana 4月2日13%的大跌!

了解超越标普策略详情:https://cn.investing.com/pro/propicks/beat-sp-500

点击这里直接订购(Pro两年计划),每天只要人民币2.1元,AI助你选股。

了解更多:https://cn.investing.com/pro/pricing?couponCode=CNNEWS1

(记得使用优惠码CNNEWS1,价格再减10%)

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN