我们率先发现:+62%、+46%,这些AI精选能源股仍有上涨空间

有个一万亿(美元)的理由,说明美国经济很可能在选举前保持坚挺:从现在起到大选之日,耶伦可能会通过财政部一般账户(TGA)放水,向市场和美国经济释放近1万亿美元的流动性。

接下来,笔者将详细介绍TGA放水的操作机制及其对市场的影响。惟首先,有必要退一步:厘清各种货币政策的操作,如量化宽松(QE)、量化紧缩(QT)、财政赤字、逆回购协议(RRP)和TGA蓄水/放水等,了解了这些操作后将在未来十年为宏观投资者创造显著优势。

名义收入以6%的速度增长,实际GDP增速稳定在约2%。劳动力市场依然稳健,没有明显的经济普遍疲软的迹象。

面对史上最为激进的加息周期之一,联邦基金利率已维持在5%上方近一年且还在继续,我们该如何理解这一现象呢?

答案就在于私营部门资产负债表与财政刺激。

通常情况下,更高的利率会拖慢经济增长:企业和家庭面临更高的偿债成本,不得不削减资本支出、招聘和开支,以更多资源应对债务负担。支出减少意味着经济放缓。换言之,高利率往往对私营部门资产负债表的负债端产生消极影响。

然而,这次情况可能有所不同,私营部门受到高利率影响的时间可能更长,反而出现截然相反的情况。

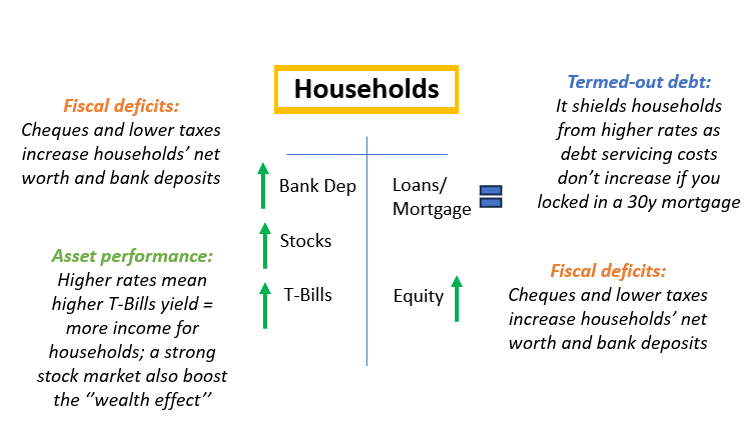

家庭资产负债表

让我们来看一个简化的家庭资产负债表:资产端包括银行存款、股票和短期国债,负债端则是贷款或按揭加上净资产(权益)。

近期发生了哪些变化?

1.持续的财政刺激:补贴和减税举措提高了私营部门净资产;

2.高利率带来额外收入提升:家庭和企业可以将资金投入5%收益率的短期国债,从而从高利率中获益;

3.高利率尚未影响偿债负担:如果家庭使用30年固定按揭,而企业债务期限较长,那么联邦基金利率达到5%并不那么可怕。

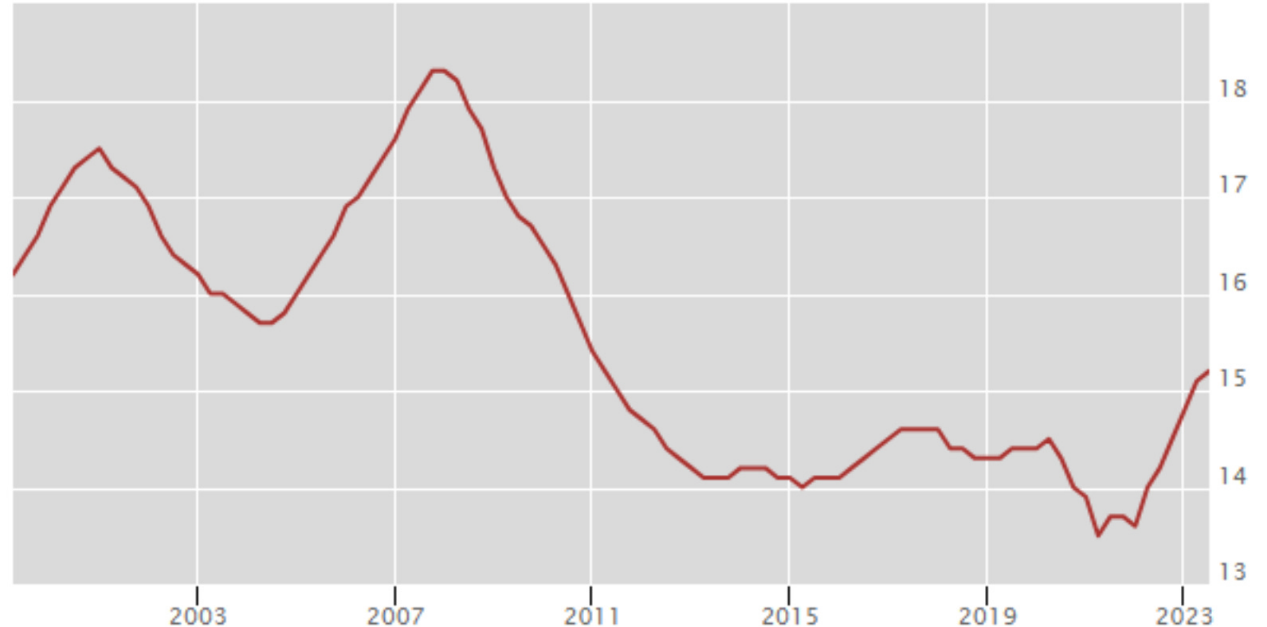

当前美国私营部门偿债比率(Debt Service Ratio)如下图所示:虽然在上升,但与美联储快速且激烈的加息周期相比,上升速度较慢。

美国私营部门偿债比率

导致这一缓慢传导的主要原因有:

A)长期按揭和企业借款使得家庭和企业至今尚未遭遇大规模再融资悬崖;

B)浮动利率按揭和企业贷款占比低,限制了联邦基金利率上升对债务成本的传导效应。

如果私营部门暂时免受高借贷成本影响,同时享受高利率和持续财政刺激的好处,那是不是可以说高利率反而具有刺激性?

这类很有“创意”论点通常会在市场和经济达到局部高点时出现,比如:2007年下半年就盛行“软着陆”的说法,而在2023年10月10年期美债收益率达到5%时,CNBC甚至推出专题节目讨论为何收益率将升至13%。

然而,私营部门资产负债表加上上述财政政策的效应,这个论据很难说是不合理的。尤其是,虽然你可以反驳说,再融资悬崖迟早会开始产生影响,偿还债务的成本最终会增加,但很难推翻财政政策很慷慨的论据。

这就是为什么今天笔者认为有一个万亿(美元)的理由,解释为何这种经济和市场格局可能持续到美国大选后的六个月。

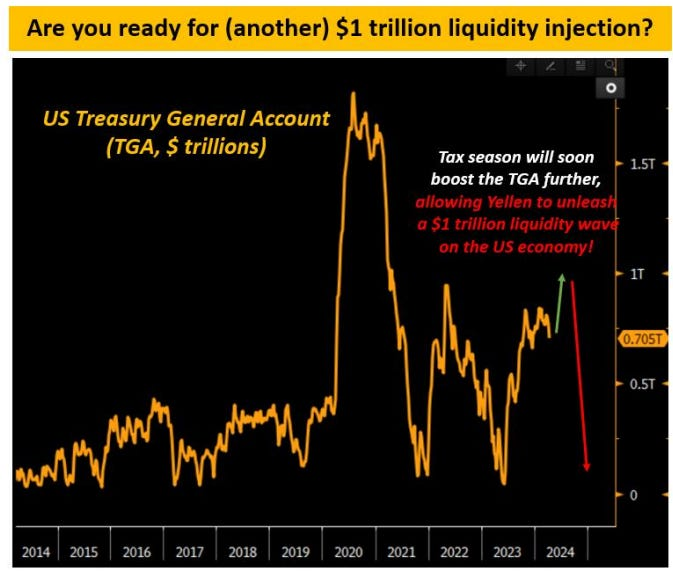

美国TGA账户余额趋势

未来六个月,大规模流动性或许将(又一次)注入市场和经济!

如何实现?

方法就是让耶伦通过TGA放水。

可以把TGA理解为美国政府在其银行——即美联储——开设的支票账户。每当美国政府通过税收或债券发行积累了不打算立即用于支出的多余资金,就会将其存入美联储的TGA账户。

从上图可以看出,TGA通常保持在2500亿至3500亿美元之间,偶尔增至1万亿美元后再恢复至正常规模。随着当前税收季节结束,耶伦手中TGA资金将接近1万亿美元,这是一个相当高的水平,因此我们有理由期待耶伦将通过TGA放水。

此外,美国暂停债务上限的法案仅持续到2024年底,届时美国将“无处”发行新债,唯一能够支持支出的方式就是使用TGA中的资金,这为推进TGA放水提供了绝佳的政治掩护。

那么,为何TGA放水对市场和美国经济如此重要?

这是因为TGA放水就像向经济投放新资金(与赤字支出相若),同时向银行间系统注入新的流动性(与QE相若)。

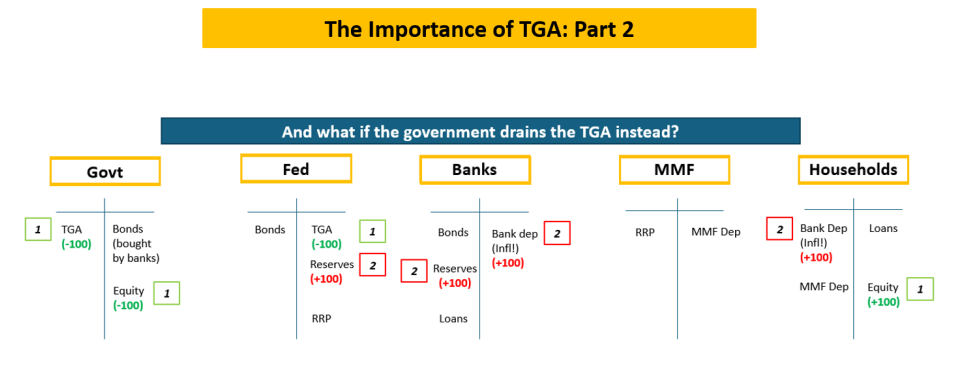

借用TMC货币机制课程中的幻灯片,我们可以分步跟踪整个过程:

TGA的重要性

1.第一步:政府通过放在美联储的TGA账户放水,虽然自身头寸减少了,但将这笔新鲜资金注入了实体经济(=家庭净资产增加);

2.第二步:家庭拥有更多银行存款,这些存款最终流入银行体系,导致银行储备金增加;美联储资产负债表中TGA减少与储备金增加完美对冲(=银行间流动性上升)。

现在明白这种货币机制组合的强大之处了吧?

美国将在实际GDP增速为2%+、核心通胀率为3%的情况下,同时创造实体经济货币和金融货币。

然而,火上浇油会导致什么?

结语

美国经济目前仍以稳健的名义增速运行,原因是私营部门暂时免受高借贷成本困扰,同时享受高利率和持续财政刺激带来的好处。

“暂时”是关键词,因为一旦再融资悬崖出现,高借贷成本的消极效应终将显现。

但耶伦可能正计划通过TGA放水,向市场和实体经济注入近1万亿美元的流动性与刺激,将这个“暂时”窗口推迟至选举后!

因此,请密切关注4月底发布的季度再融资公告,以了解耶伦的下一步行动。

这就是掌握QE、QT、财政赤字、RRP和TGA蓄水/放水等各种货币政策操作原理,帮助宏观投资者在未来十年取得显著优势的清晰例证。

***

如何解读美股财务数据?InvestingPro旗下ProTips可快速总结财务、股息、估值优缺点,一目了然。

数据来源:InvestingPro。点击这里直接订购(Pro两年计划),每天只要人民币2.1元。

了解更多:https://cn.investing.com/pro/pricing

(记得使用优惠码CNNEWS1,价格再减10%)

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN