股市抛售潮来袭:市场恐慌情绪从何而来?

- 财报季揭幕在即,投资者需关注软着陆线索,以缓冲首次降息时间因持续强劲的经济数据而推迟的压力。

- 第一季度标普500指数每股收益增速预计将达到3.2%,连续第三个季度增长。

- 银行股将于今日率先公布财报,投资者需要关注贷款和投资银行业务是否改善,同时警惕若干阴云不散的逆风因素。

- 第一季度财报季高潮从4月22日持续至5月10日。

美股虽然于第一季度创纪录新高,然而于第二季度初乏味可陈

上周,主要股指纷纷下滑,给第二季度定下了不甚乐观的基调。标准普尔500指数和道琼斯工业股票平均价格指数本周迄今均微跌收跌0.1%,而纳斯达克综合指数微跌0.04%。同时,油价飙升,加上4月1日(周一)公布的3月就业数据强于预期,以及4月5日(周五)披露的非农就业、失业和薪资增长资料,令投资者惴惴不安。

最新的就业资料引发了投资者对今年降息速度和时机的疑虑,根据芝加哥商品交易所集团(CME Group)的FedWatch工具显示,美联储仅降息两次的可能性有所提升。

本周市场再度走弱,原因是3月份消费者价格指数(CPI)环比上涨0.4%,高于市场预期,使通胀年率达到了3.5%,远高于美联储在降息前设定的2%目标。

第一季度盈利能否扭转市场颓势?

随着第一季度财报季的到来,投资者或许能迎来一些积极信号。目前,市场对标准普尔500指数成分股公司2024年第一季度的每股收益增长率预期为3.2%。在经历了三个季度的下滑后,美国上市公司盈利有望连续第三个季度增长。

然而,此增长预计主要由少数几个行业引领,包括公用事业(23.7%)、信息科技(20.4%)、通信服务(19.4%)和非必需消费品(15%)。而本季度表现相对落后的行业预计包括能源(-25.8%)、材料(-24.1%)、医疗保健(-7.2%)和基本消费品(-0.7%)。

股东回报能否继续支撑股价?

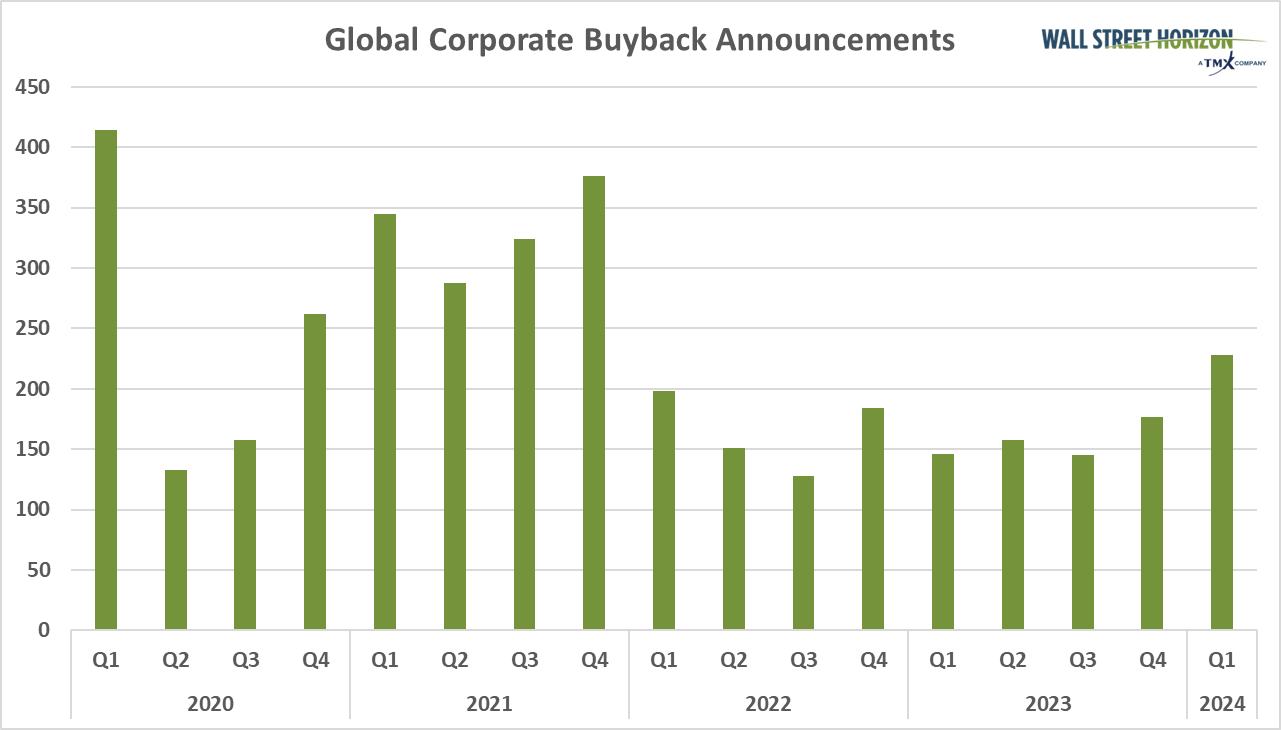

今年第一季度,美股的另一大积极因素是回购和股息均呈现上升趋势。上季度,公司两种向投资者回报利润的主要方式都稳健增长,体现了公司对自身盈利能力的充分信心。

先看回购方面,2024年第一季度回购公告的数量达到了228起,创下自2021年第四季度376起回购公告以来的新高。值得注意的是,这也是第一季度回购公告首次突破200起,而在2022年和2023年中,每个季度的回购公告数量都未达到这一水平。

全球公司回购公告,来源:Wall Street Horizon

再来看股息方面,2024年第一季度的股息增长幅度为2018年之前的最高水平。具体来看,在我们关注的10000间公司中,有1639间公司在本季度提高了股息,而减少股息的公司有542间。这一增长幅度不仅是七年来的最高点,而且相比2022年第一季度,上调的比例也是最高,达39%,而下调比例仅13%。

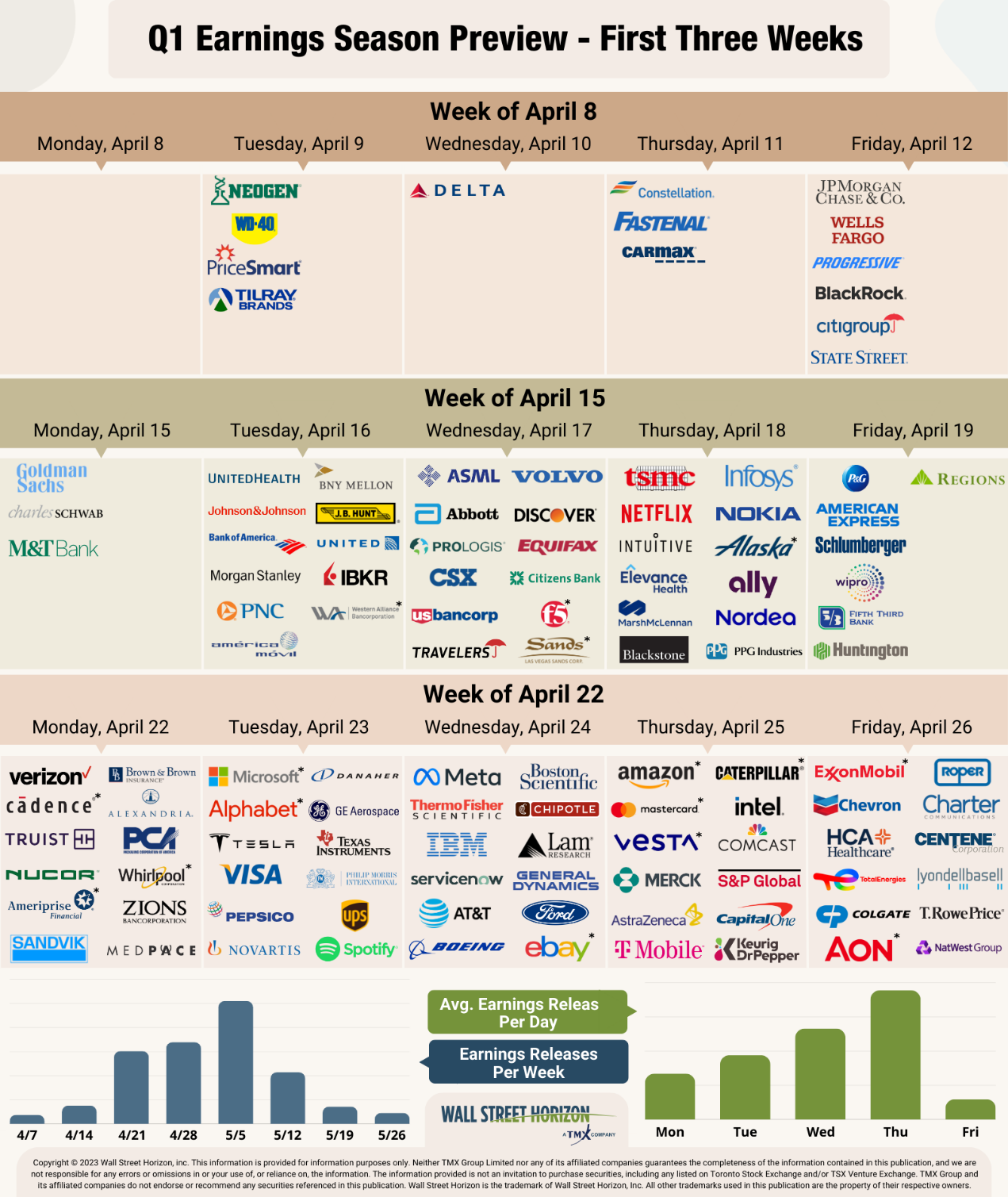

财报季先锋:大银行

按照往年经验,第一季度财报先锋通常是大银行。本周五,摩根大通(NYSE:JPM)、花旗集团(NYSE:C)以及富国银行(NYSE:WFC)将陆续公布各自的财报。投资者需要密切关注这些银行CEO的言论,以期从中探寻经济持续恢复的迹象,以及确认2024年经济是否能够实现软着陆。

银行业在2023年面临的挑战与机遇,在今年依旧存在。高利率环境虽然有助于银行保持稳健的净利息收入水平,但另一方面,过高的利率也可能导致借款人负担加重,进而产生不良影响。今年初,降息承诺一度提振了银行股,然而,由于劳动力市场紧张和通胀数据居高不下,这种预期现已落空。

不过,投资银行业务正显现出缓慢的复苏态势,部分原因是Reddit上月成功上市。尽管如此,今年初的并购和IPO活动仍然低迷。第一季度并购公告仅有88起,虽略高于2023年第三季度的87起,但仍处于自2020年第二季度以来的最低水平。IPO活动更为惨淡,仅有51宗,创下五年多来的新低。

第一季度财报季日程预览,来源:Wall Street Horizon

第一季度财报季高潮期

第一季度,财报发布的高峰期预计在4月22日至5月10日,每周预计将公布超过1000份财报。目前来看,5月9日可能会是最忙碌的一天,预计将有1278家公司集中在这一天公布财报。不过,目前仅有42%的公司(在我们全球范围内追踪的超过10000家公司中)确认了他们的财报发布日期,因此实际情况可能会有所变动。其余未确认日期的公司,我们则是根据过往的报告数据进行的预测。

***

查看摩根大通公司财报预测:

数据来自InvestingPro:https://cn.investing.com/pro/NYSE:JPM/earnings

每天仅人民币2元出头,用优惠码CNNEWS1,价格再减10%。

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN