半导体“单边牛”崩塌!费城半导体指数单月暴跌21%,AI开支狂潮面临信任危机

近几年来,市场对高股息青睐有加,一方面觉得安全最重要,且在国内利率往下的大趋势下,部份资源股、运营商、公用股等股息率具备很大吸引力。另一方面,在于国内证监会鼓励上市公司分红,市场预期未来回报将会稳定增长。

然后,很多人都在学着做高息股,但其实没有真正理解高息股的意义。

昨日港股市场不少“高股息”崩溃,例如粤海投资 (HK:0270)暴跌17%、浙江沪杭甬 (HK:0576)暴跌15%。这相信很好地给投资者上了一课,如果只盯着静态的分红记录,很容易坠入股息陷阱。

一、戴维斯双杀,盈利、分红率双双下降

高息股出现黑天鹅事件离不开两个因素,一是基本面改变,二是派息政策改变。

对于基本面改变,尽管公司保持分红率,但利润下跌会导致股息下跌,更甚是在基本面恶化的同时,分红率也随同下调,形成戴维斯双杀,而今天主角之一的粤海投资便正正是这个例子。

粤海投资为一家综合性投资集团,主要拥有六大业务板块,分别为水资源、物业和地产、发电、百货营运、酒店经营及管理、道路及桥梁。

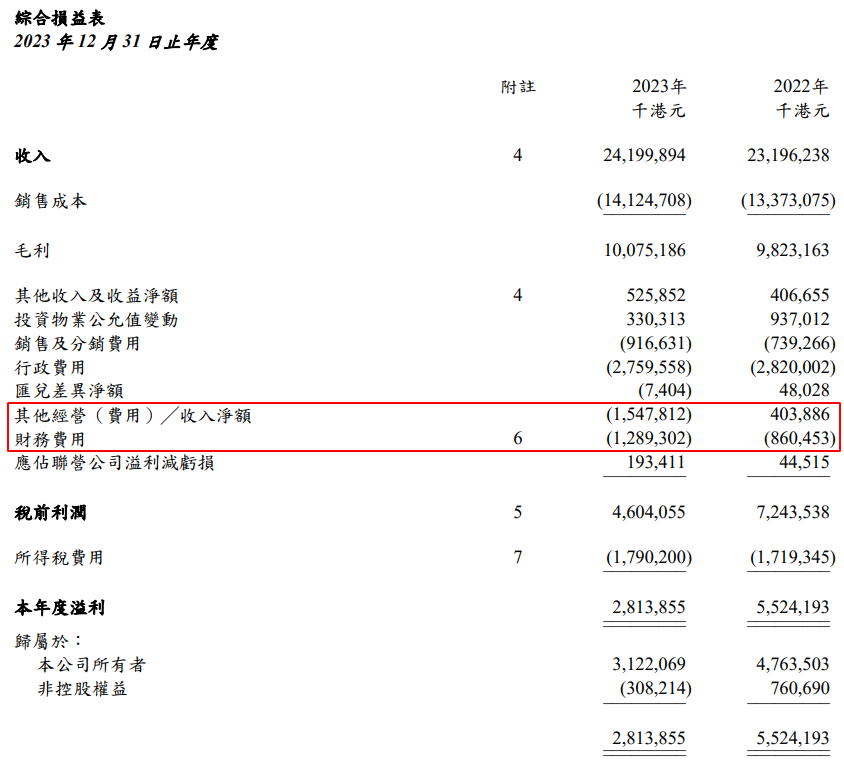

于2023年,公司实现综合收入242亿,同比增长4.3%,增长主要来自物业投资及发展业务,部份增长被水资源业务的建设服务收入减少所抵消。

虽然收入水平维持稳定,但在其他经营费用以及财务费用的大增拖累下,股东应占溢利同比下降34.5%至31.22亿元。

于年内,其他经营费用达到15.5亿元,2022年同期为4亿元收入,而财务费用为12.9亿元,同比增长50%。两者总计相差达到23.8亿元。

其他经营费用的增加,在于公司的待售物业进行了减值、以及投资物业公允值收益有所减少。

而利润下降的同时,分红率也下降,从2022年的84%下降至65%。粤海投资宣派末期息12.33仙,同比下降71%,连同中期息2023全年派息 61.33 仙,同比减少49.4%,多于盈利减幅,这也成为今天股价大跌的导火线。

二、大方分红的历史记录

事实上,回顾历史记录,粤海投资的分红其实一直都很大方。从2006年至今,累计实现净利润657.3亿元,累计现金分红382.14亿元,分红率达到58%。

一间公司平均每年把利润逾50%分给小股东,放在全球股市相信也是寮寮可数。按2023年财报前的静态数据,粤海投资的股息率逾14%,也吸引不少投资者看好其投资价值。

只是,投资看数据要懂得区分动态跟静态,仅看静态没有意义。

于2023年上半年,粤海投资收入同比减少4.6%,股东应占溢利同比下降14%,而盈利下降亦基于物业减值,但公司维持每股中期股息18.71仙,派息率从41.5%提高至48.4%。

此外,公司于今年1月26日早已发布盈警,预告全年盈利将减少约35%。当时如果投资者乐观假设公司会像中报一样提高派息,从而保持分红额,至今将需要承受逾30%的跌幅。

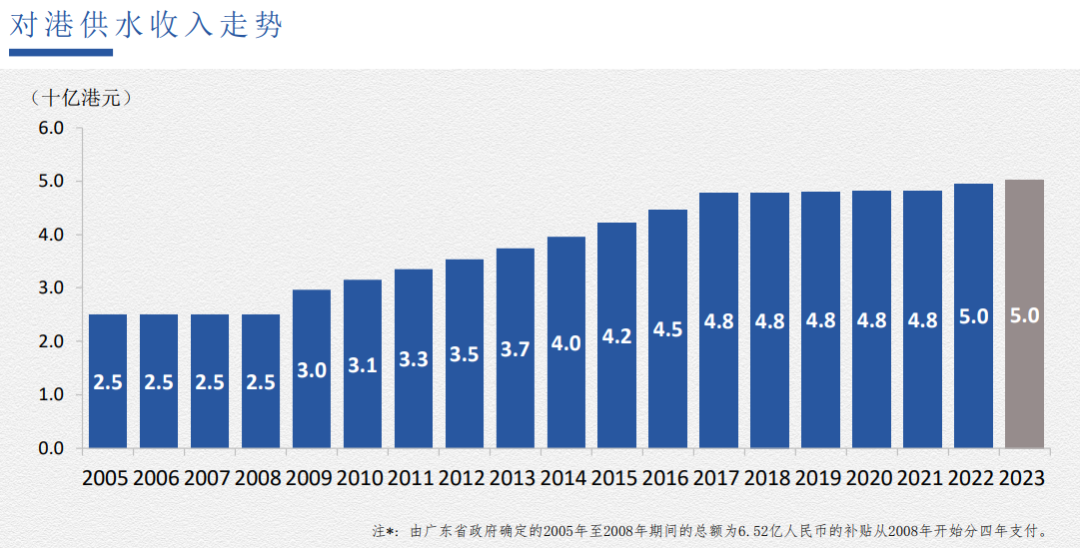

粤海投资一直以来约70%的经营利润来自水资源,特别是对港供水,这部份业务相当稳定。乐观的投资者可能会提出物业减值只是短期影响,不影响长期分红。

然而,市场上最忌讳的就是主观的想法,你认为的事,不代表与决定公司分红的管理层想法相同。

粤海投资在发布业绩的同时,也公告了采纳经修订股息政策,以取代旧股息政策。

至于新旧有何分别?

两者同样是以提供稳定及可持续回报予股东作为目标,但新政策就缺少了“努力延续渐进式的股息政策。”这说不定反映了管理层相对保守的前景展望。

三、力求增长而跑偏

粤海投资主要盈利来自水资源,但作为综合性投资集团,其他业务可能会成为拖累。

公司持有粤海置地约73.8%股权,而截止2023年底,后者持有待售物业约320亿港元,现金约40.8亿元,总借款约239亿。

如果房地产销情一直不理想,说不定每年均会出现减值,这对粤海投资作为高息股标的来说是相当大的不确定因素。

悲观地假设如2023年一样,每年减值18亿,而财务费用逐步减少,那么约30亿元可能才是粤海投资未来的基本盈利。按目前65%的分红率,粤海投资的股息率将不到8%。如果不贪图盈利弹性,与运营商的股息率相约。

当然,也可以往乐观的看,不减值了,盈利便回到47亿元,重新按80%分红的情况下,目前股价等于16%的股息。但投资高股息,主要看中稳定回报,涉及盈利弹性便会带来更大的股价波动。

最重要的是,粤海投资这几年有跑偏的味道,负债比率越来越高。根据Wind数据,从2017年约26%提高至2023约59%。

主因之一在于公司在国内投资了不少水项目,除东深供水外,其他水资源项目的供水厂的总设计供水能力和污水处理厂的总设计污水处理能力于 2023 年分别为每日1,615万吨(2018年:每日600万吨)及每日334.5万吨(2018年:每日114万吨)。

规模大幅增长,这亦推动其他水资源项目2023年上半年税前利润达到11.5亿元,相比2018年同期大幅增长逾7倍。

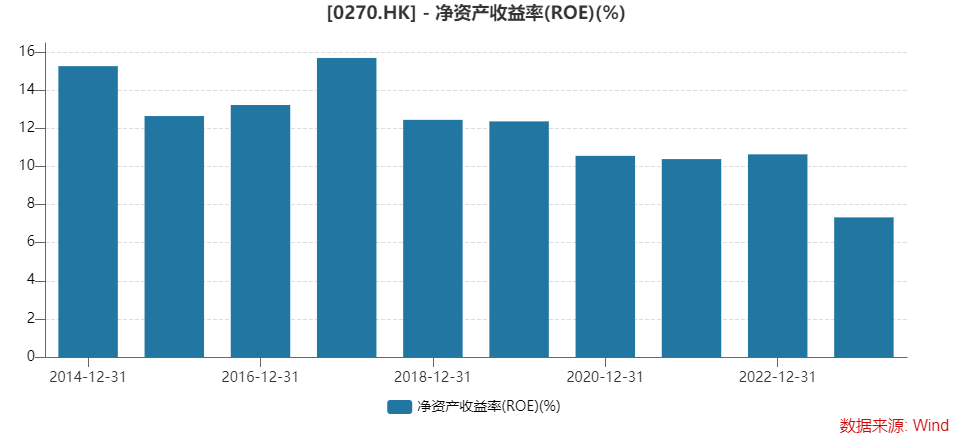

收入虽然持续增长,但论回报率可能只是一般,不考虑2023年减值,公司整体ROE从2018年12.5%下降至2022年的10.6%。

别的公司通过高分红提高ROE,但粤海投资一直大额派息,ROE却有每况越下的趋势。某程度说,公司的现金流还是要靠对东深项目。

值得留意的是,东深项目所有权属于广东省政府,粤海投资自2000年至2030年以240亿元获得其30年的特许经营权。

虽然目前离2030年仍有几年,但到时候或有不少变数,特别其作为现金牛业务,可能肥水不流别人田,这是不得不思考的问题。

从另一角度看,这或许也是促使管理层于2017年收购粤海置地、以及大力开发其他水资源项目的主要驱动力。

四、结语

往往优等生一做错事,就会受到严厉批评。

粤海投资一直以来每年大额分红,无疑是一家对小股东非常友好的公司,只是业务的复杂性导致了此次大跌,尤其是房地产开本身就不是一个理想业务,其周期性会导致派息能力变得不确定。

另外,浙江沪杭甬的大跌也是与股息相关。

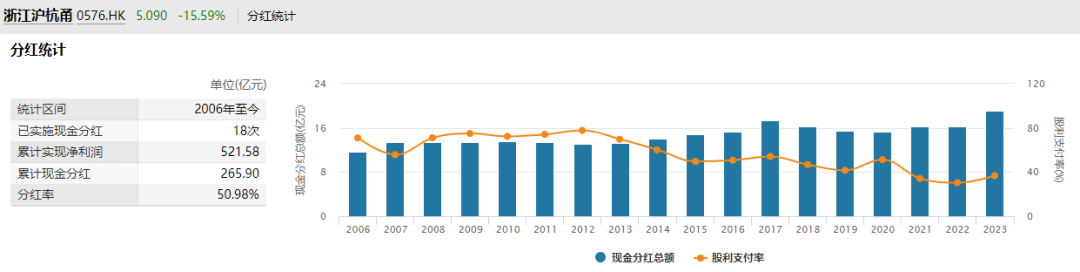

于2023年,公司收入同比增长10.7%,股东应占溢利同比增长0.9%,计划派发末期股息每股0.32元,较2022年下降了15%,创下近十年新低,分红率从33%下降至28.3%。

虽然分红总额有所提高,但在于公司于去年年底完成了首次供股(10供3.8股)。

与粤海投资相比,浙江沪杭甬的派息率在近年持续下降,在这方面算不上是一个优等生,更不用说于去年还要集资用于扩充路产。

无论如何,今天不少个股大跌原因都是在于市场不满意分红政策,但只要仅记收息股的大前提,在于公司盈利的高能见度和稳定性,那就很大程度上能避免这些雷。