Nvidia财报及业绩指引超预期,盘后股价小幅下滑

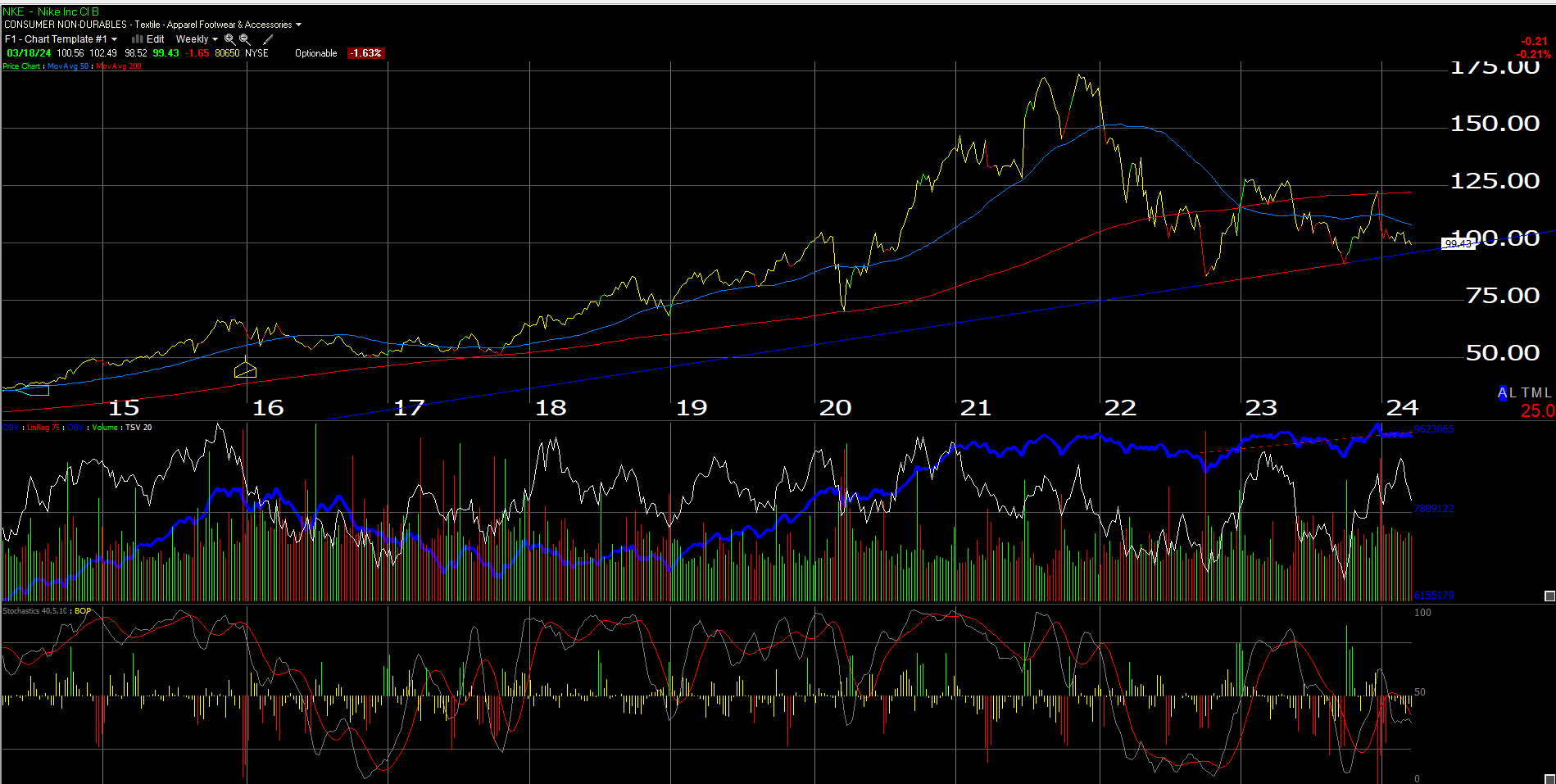

2021年11月,耐克股价创下179.10美元的历史新高,然而于随后两年陷入低迷,较历史高位下跌了约45%。

耐克股价周线图

耐克陷入低迷,已是众人皆知的事了。上一财季,即2024财年第二财季,耐克将全财年营收增长预期从4%下调至1%。而于2022年2月,卖方曾一致预期耐克本财年的营收将大幅增长11%。

不过,耐克还宣布于接下来两个财年削减20亿美元成本,且于2023年11月季度大幅提升了利润率,毛利率和营业利润率都同比增长了170个基点。

对于将于周四(21日)盘后公布的财报,市场普遍预计:

2024财年第四财季:

•营收:122.8亿美元,同比减少1%;

•营业利润:13亿美元,同比减少7%;

•每股收益:0.74美元,减少6%;

2024财年第四财季:

•营收:130亿美元,同比增长2%;

•营业利润:16亿美元,同比增长29%;

•每股收益:0.87美元,同比增长32%;

大多数人可能没有意识到,耐克的库存问题与亚马逊(NASDAQ:AMZN)、沃尔玛(NYSE:WMT)以及其他很多大型零售商于2022年和2023年遭遇的问题一样。

于疫情前,耐克的营收增长速度通常快于库存增长速度,标志商业状况健康。然而疫情来了,虽然耐克挺过了疫情期间(注意是2022年2月到2023年2月期间的四个季度),惟耐克库存大幅增长,导致这四个季度的自由现金流大幅减少。于零售行业,当库存拖累资产负债表时,现金流就会受到影响。

只是于过去三个季度,耐克的营收增长相对于库存增长才恢复正常。

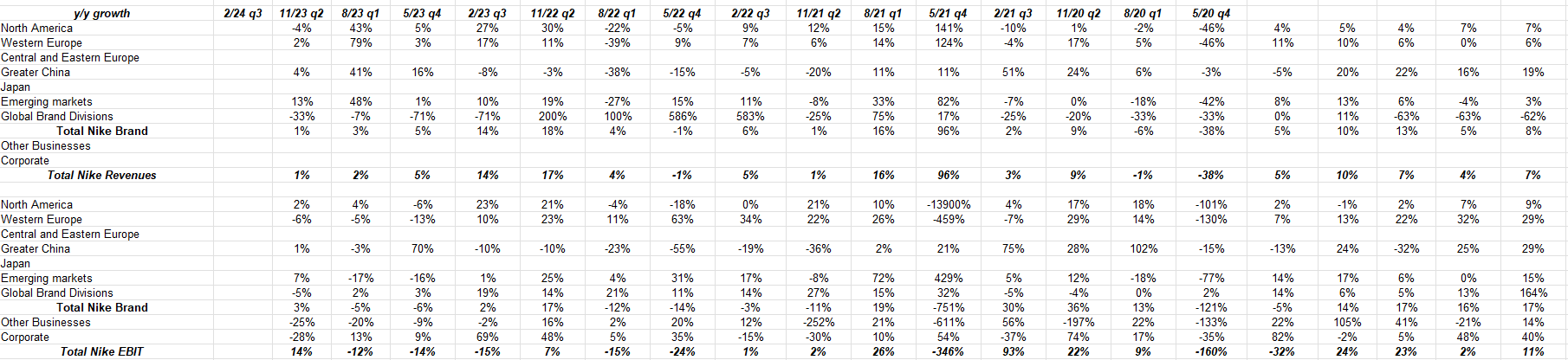

耐克市场分析

来源:耐克财报和内部估值报表

北美地区贡献了耐克总收入的40% - 45%,同时贡献耐克息税前利润(EBIT)的约80%。笔者对于耐克为什么一直使用EBIT而非营业利润感到费解,同时耐克也没有于季度财报中报告现金流量表,而标准普尔500指数中有相当一部分公司会于季度财报中就公布现金流量表。相反,耐克只会等到公布10-Q和10-k表格时才透露现金流数据。

此外,晨星公司认为中国市场是耐克最赚钱的市场,因此耐克关于中国市场的数据受到了高端关注。令笔者感兴趣的是,当中国市场营收同比增长时,此市场的EBIT被「杠杆化」了,这意味着,中国的EBIT增长通常大于营收的正增长,惟当中国市场的营收增速为负时,杠杆的作用正好相反,EBIT的降幅会比营收的降幅更大。

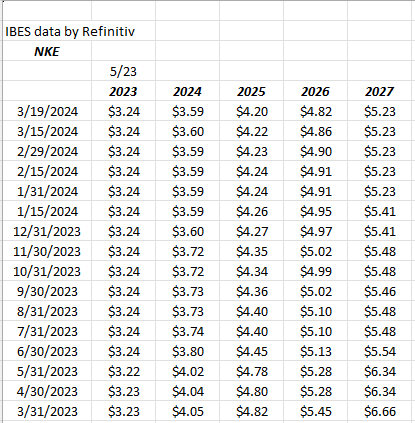

耐克每股收益预测趋势

去年,耐克对2024财年每股收益的预估值下降11%,2025财年下降13%,26财年下降12%。

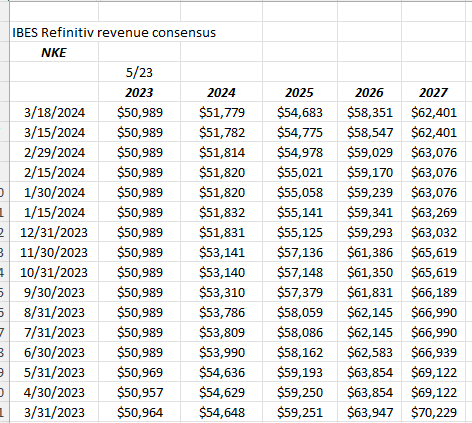

耐克的营收预测趋势

耐克对2024财年的营收预估值下降了5%,2025财年下降了8%,2026财年下降9%。

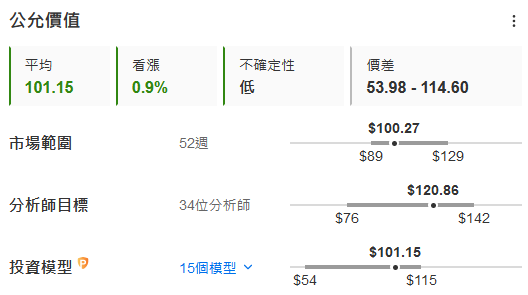

估值

以每股约100美元的价格计算,耐克未来三年远期市盈率约为24倍,预示未来三年的「平均」增长率为14% - 15%。

同时,耐克的估值相当于2.5倍的营收(12个月滚动数据,又称TTM)、20倍现金流(剔除非主营业务的现金)和24倍自由现金(两者都是TTM),按此计算并不便宜,不过这些估值指标已经是耐克公司股价于2021年11月峰值时的50%。

然而,这种情况也很合理,因为耐克的股价也已从179 - 180美元的历史高位下跌了45%。

另一方面,耐克的自由现金流收益率达到了约4%,系2019年5月以来首次达到这一水平。毫无疑问,耐克的自由现金流持续改善,截至11月23日季度的TTM自由现金流为63亿美元,笔者相信从TTM的角度来看,自由现金流创纪录了。

从技术上看,耐克的多年低位为82美元,不过耐克股价于22年10月初触及这个低位后就反弹了。除非耐克破产,否则很难跌破这个价格。

晨星给予耐克的公允价值为136美元,而内部模型对耐克的估值在85美元至100美元之间。不过,此内部模型纳入每股收益预估,而每股收益仍在下降。

结语

耐克股价上一次遭遇这种持续多年的震荡是于20世纪90年代末的「棕色鞋」潮流。不过,耐克重新部署供应链后,股价于21世纪初触底,之后持续上扬,再也没有回头。

耐克股价走势图,来源:英为财情Investing.com

此外,就现在而言,中国市场对耐克来说是个问题吗?显然至少不是积极因素。

接下来笔者将列出耐克财务表现上的积极因素和负面因素。

耐克的积极因素:

1. 库存已连续3个季度改善,营收与库存比现已恢复正常;

2. 耐克当前季度即2024财年第四财季的比较基数相对轻松;

3. 自由现金流改善,相当健康,与库存改善相符。

耐克的负面因素:

1.)每股收益和营收预估趋势并不乐观。必须有东西来止血。会是中国市场和非美国市场吗?也许不是。

另外,6个星期前,笔者曾去芝加哥西郊买跑鞋,本来想买一双耐克的,结果买了两双Hoka。Dick百货的售货员告诉笔者,耐克没有适合的尺码。不过,最令笔者吃惊的是,他们似乎没什么兴趣卖耐克,给我流向相当深刻的印象。他们也没有推荐与耐克风格相若的替代款式,也没有提供其他耐克产品。

虽然这只是个案,但笔者仍然不禁会想,耐克是否正在失去光环,就像苹果一样。

最后,一些客户正在做多耐克,但仓位只有1%。从技术上看,耐克可以在80 - 100美元之间构建一个长期的底部。不过,更重要的是需要看到(至少)每股收益和收入预期企稳,并最终改善的希望。此外,中国市场是一个更严重的问题,或许耐克高层需要专门与投资者讨论这个问题。

***

根据估值模型,耐克股价相当公允,中期来看无论上升潜力还是下跌风险,不会太大。不过,投资者仍需警惕财报出现意外导致的股价剧烈波动。

数据来源:InvestingPro。进一步了解InvestingPro请访问下方链接:

https://cn.investing.com/pro/pricing

优惠价最低人民币64元/月。使用折扣码CNNEWS1订阅InvestingPro,可在优惠价上再享10%折扣,每月不足60元。

编译:刘川

英为财情Investing.com:YouTube频道@investingcomhk ; X账号@InvestingCN