半导体“单边牛”崩塌!费城半导体指数单月暴跌21%,AI开支狂潮面临信任危机

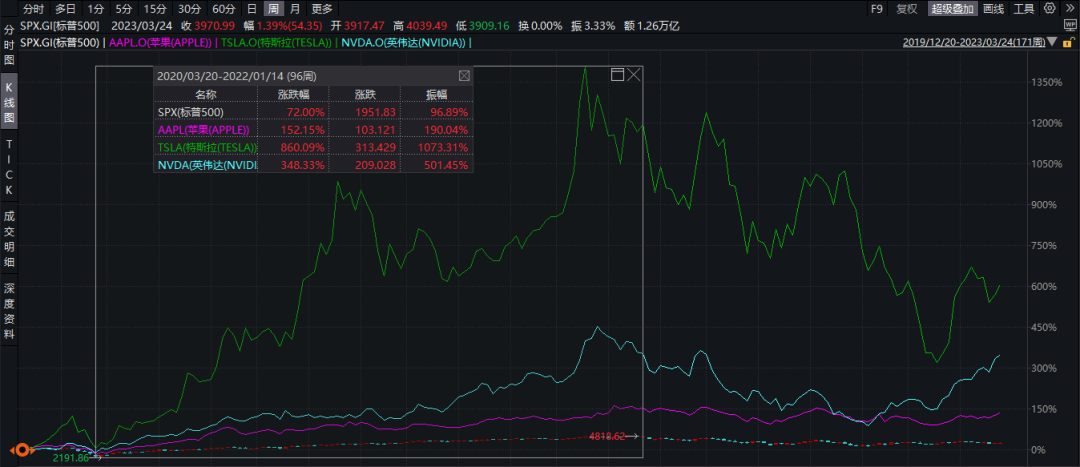

年初至今,BIG 7科技股推动标普S&P 500 (NYSE:SPY)涨超7%,创出历史新高,自2023年1月以来,BIG 7的市值增长了80%以上,占现在标普500指数市值的25%以上,最大的10只股票,占近33%,市场集中度达到近10年来最高的水平。

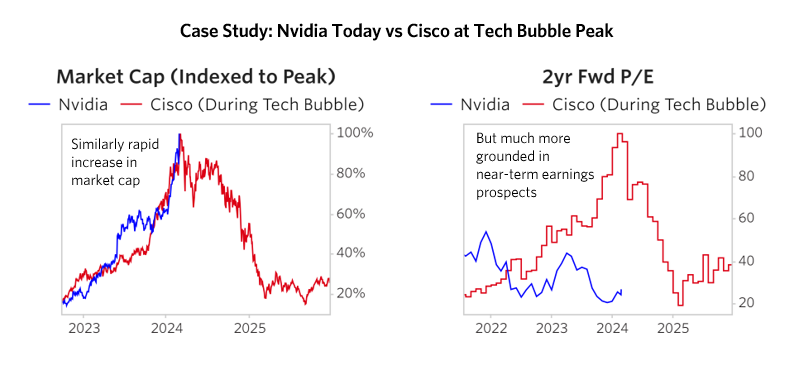

这轮科技AI牛市,常类比为2000年的互联网泡沫行情,例如英伟达公司 (NASDAQ:NVDA)和思科系统公司 (NASDAQ:CSCO)的走势一致,但英伟达的涨幅速率比思科还要快,但思科的结局是泡沫破裂,从历史高位跌去90%。

那么,英伟达和当年的思科有什么不同点?创下新高的美股,究竟贵不贵呢?

一、AI的升起,苹果的走弱

首先,自去年10月底以来,BIG 7科技股走势开始分化,近期分化越来越大,AI狂潮使得美股资金高度集中在AI相关的科技股里。

在美股历史上,出现过7次像现在资金高度集中的阶段。其中有5次,美股在市场集中度见顶后继续上涨,最近的例子是2008年金融危机和2020年美联储降息推动的科技股牛市。两次例外是在1973年炒作市值最大的50只股票,以及2000年的互联网泡沫,市场在集中度见顶后陷入了长期的熊市。

值得注意的是,市场集中度见顶后继续上涨,换句话说,在新技术出现的首个阶段,市场会出现一轮科技股的集体上涨。在第二阶段时,市场资金选择会集中在核心公司里,而在新技术布局上慢一步的公司,就会被资金暂时性的放弃了,行情越往后资金的选择会越集中,这是过去美股抱团行情的特点。

现在的原因是AI能为公司产生更大的盈利预期,当一部分公司更赚钱时,那市场就会放弃增长放缓,或投入AI较慢的公司,转向未来盈利预期更好的公司。

例如,在AI布局上掉队的苹果和特斯拉,近期表现都弱于其他5家,也罕见的大幅跑输给标普500指数。年初至今,标普500指数涨7.4%,苹果跌去11%,特斯拉跌去29%,谷歌跌3%,而英伟达涨75%,Meta涨43%,亚马逊涨15%,微软涨8%。

在AI布局稍晚的同时,苹果和特斯拉在中国市场面临着竞争激烈,盈利下滑的局面。苹果今年前6周,在iPhone 15全系列降价的情况下,销量还较去年下滑了24%,大降价还未能止住份额下滑,这是近几年苹果在中国首次出现的情况。同样,国内新能源车企进一步价格战,特斯拉利润不容乐观,还有下调的预期。

两家主营业务恶化,就加大了市场对其的抛售程度,资金流向增长预期更好的科技股,或是其他市值小一些的AI/芯片股。

有意思的是,在上一轮2021年的科技牛市里,苹果和特斯拉是标普500指数贡献最多的两家公司,而这轮AI牛市,两家表现出有些跟不上时代的感觉,英伟达接棒成领头羊了。

二、越买越便宜的英伟达

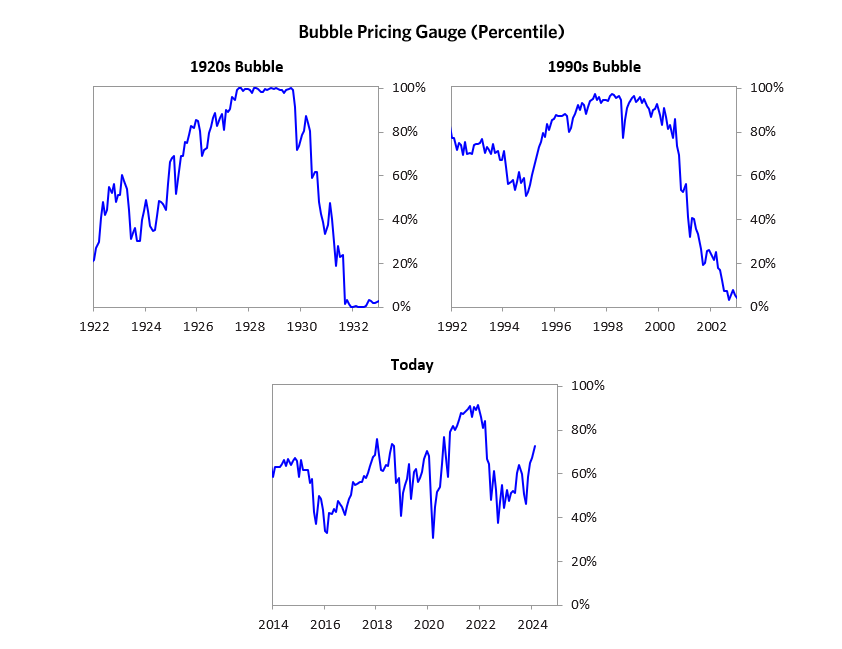

从下图中看,根据达利欧的泡沫模型显示,现在美股处在泡沫模型指标的73%,低于2021年科技牛市的90%,也低于2000年录得90%以上的泡沫程度,现在仍未形成泡沫。

为什么美股涨了那么多,指数和大市值个股创下新高,泡沫程度却比2021年要小呢?考虑到现在还是加息周期里,一个是流动性不如2021年的充裕,但重要的是企业更赚钱了。

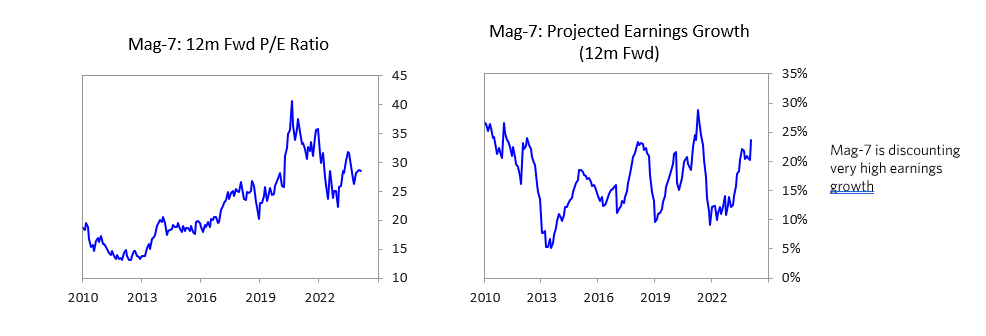

例如,2020-2021年科技股牛市里,BIG 7的市盈率在35-40倍区间,而现在为25-30倍的区间。原因是盈利增速走出了前两年在10-15%的低点,现在BIG 7盈利增长预期为20-25%,很大程度上都是因AI所推动的。

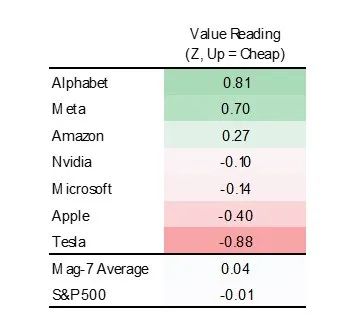

从盈利预期增长来看,现在谷歌 (NASDAQ:GOOG)和Meta是最便宜的,特斯拉和苹果是最贵的两家,英伟达是7家里最中间的,估值稍微贵一些,与微软最接近。

目前,BIG 7里只剩英伟达一家在快速上涨后,没有真正的调整过,即使在上周五跌6%,但市场仍未感到恐慌,倾向于认为这是涨幅过大出现的正常回调,大概率还未见顶。但也有另一种看法认为,成交量放出天量,这是见顶的信号。

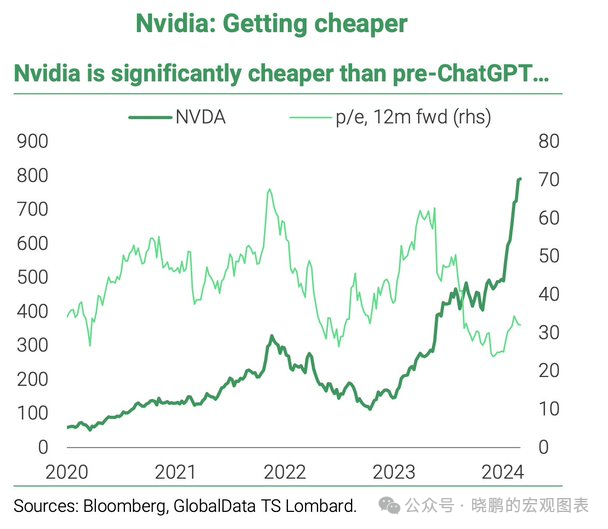

判断英伟达是否见顶的依据,从盈利增长预期上看,当英伟达的订单量增加越多,那就能出现“越买越便宜”的情况。

从下图中看,自2023年中旬开始,英伟达的股价开始快速上涨,但市盈率在不断下调,这就是业绩期内中途加单所致的,这也是去年英伟达财报屡超预期的主要原因。

三、英伟达与思科的区别

市场常拿思科与英伟达做对比,两者的相似之处主要是增长速度过快,以及公司产品是发展新技术的必需品,但若从盈利来看估值,两者做对比并不恰当。

英伟达和思科有几个不同点。

1.从估值上看,目前英伟达的两年远期市盈率为27倍,即使年初至今,英伟达的市值就翻了一倍,但实际营收和利润也在大幅增长,业绩能验证不断增加的订单,以及随着像Sora这样的AI应用出现,算力需求越来越大,市场预期未来两年内收入将继续增长

但在2000年科技泡沫期间,思科涨了几十倍,最贵的时候两年期市盈率达到100倍,当时思科并没有像英伟达有持续的订单增长消化估值。

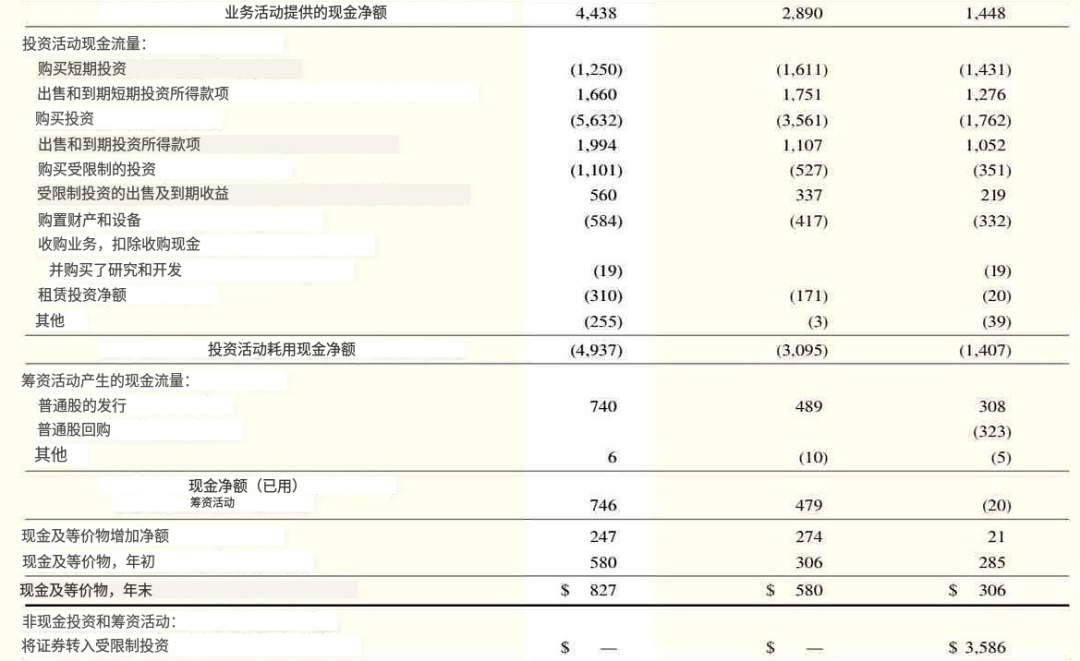

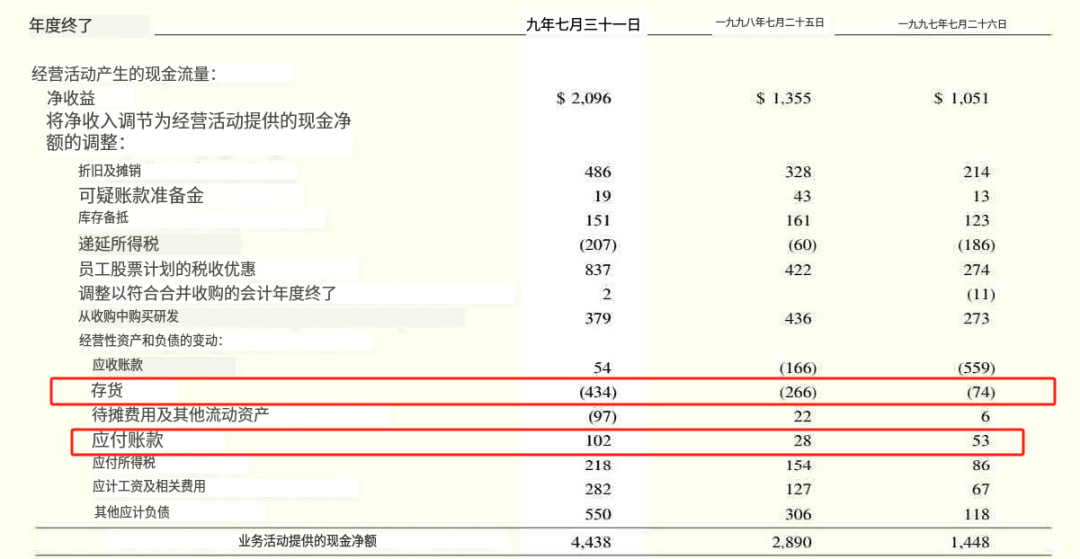

2.从现金流来看,思科在1997-1999年间,基本没有自由现金流,大多数都是通过增发股份募资来的钱,这3年总共募资了15.37亿美元。例如1999年,募资了7.4亿美元,全年现金等价物只有8.27亿美元。

另外,这3年间思科一直在增加投资,在投资上总共花了94亿美元收并购,存货和应付账款也是在不断增长着。与现在的英伟达并不一样,即没有出现大量收并购的情况,存货也因需求激增而下降,还有回购股票,自由现金流强劲。

3.远期市盈率是由未来盈利预期得出,从护城河上看,英伟达和思科有区别。

在2000年之前,思科通过上述的大额投资+收并购的方式,路由器和交换机分别占据市场份额的70%、85%,但在2000年之后,华为等企业开始抢占思科的份额。

当思科份额开始收缩时,此前大额投资、存货过多的资产负债表成为伏笔,这令思科降低售价竞争,影响至利润端,这也就影响到市场原本的盈利预期。直至2005年,思科的市场份额降低至35%左右。

那么,现在英伟达的盈利预期,建立在算力需求高增长,产品具有不可替代性,所有发展AI的企业都得用英伟达的芯片,在这一点上是与早期思科的逻辑是一样的。

任何新技术的应用发展都离不开所需的“铲子”产品,当时大家都认为,企业和家庭要用到互联网,思科的交换机/路由器是必需品,现在英伟达也同样。

英伟达的不可替代性能维持多久,这没人能知道,但至少在未来2年内,市场都认为能保持现有的领先地位。

现阶段不同的是,具有生产力的AI应用还没有大规模出现,往后还会出现更多像Sora这样的应用,算力需求是在跟着应用发展不断增长的,当下的AI浪潮还是在早期,业绩增速有保持下去的预期。

从流动性的角度上看,2000年互联网泡沫行情另一个特点是,美国经济本就繁荣,但由于1997年、1998年的金融危机使得美国重要的资管公司破产,为了规避风险,美联储在98年连续3次降息给市场带来了更多的流动性,导致股市的泡沫程度加大。

但现在降息周期还没开始,从标普500整体估值来看,现在并没有2021年降息的时候估值贵,所以泡沫并不存在。

那么,英伟达什么时候才是真正的见顶?

虽然思科的例子对比不是很恰当,除去股价炒作带来的离谱估值,导致思科衰弱的重点是市场份额开始丢失,或许要等到有明确的竞争对手出现,市场份额被抢占时,才是见顶信号的出现。