智通港股早知道 | 国常会核准四个核电项目 沃什据悉考虑减少美联储政策会议频率

纽约社区银行(以下简称“公司”或“NYCB”)继2024年1月初发布公告称其将削减当期股利来维持公司资本,且需要在账面中计提大量拨备覆盖后,在2024年2月29日,再次发布公告,称其在内控系统中发现重大漏洞,重大漏洞主要集中在内部贷款审核环节;与此同时,公司还声明其无法按时发布其2023年10-K年报,以及董事长和CEO变动。

该公告发出后,NYCB股价从上一日收盘价4.79美元跌至3.55美元,跌幅达到25.89%。截至2024年3月初,NYCB股价在经历了2月,已从一月末的10.27美元下跌至3.55美元,股价已经跌去近65.4%。

基于公司在2月中旬更新的2023Q4 美联储Y9数据来看,我们可以将公司2023全年数据进行分析整合,整合结果如下:

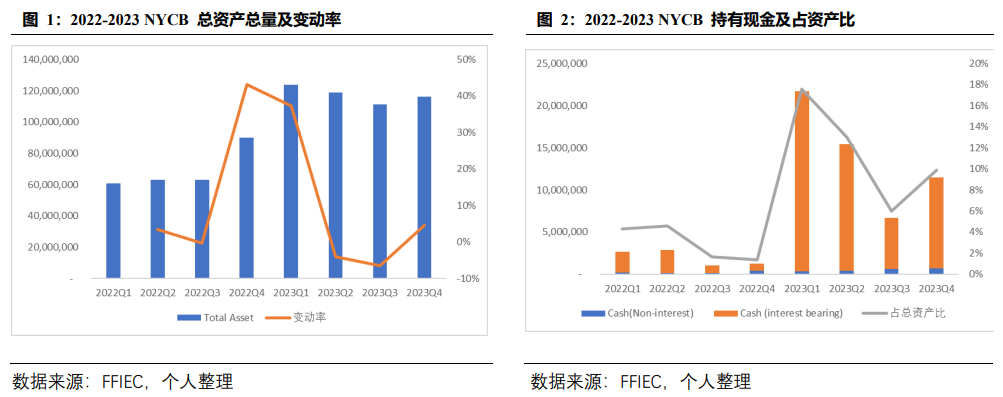

1. 公司账面中的总资产在2023Q4达到1163亿美元,较2023Q3上涨5%;上涨主要来自公司账面中的持有现金所致,2023Q4公司的持有现金达到115亿美元,较2023Q3的67亿美元上升71%;其次公司当前账面中的可交易金融资产(Available-for-Sale)较2023Q3有所上升,涨幅达到5%;公司账面中的贷款总额较2023Q3也略微增长,涨幅为0.5%。

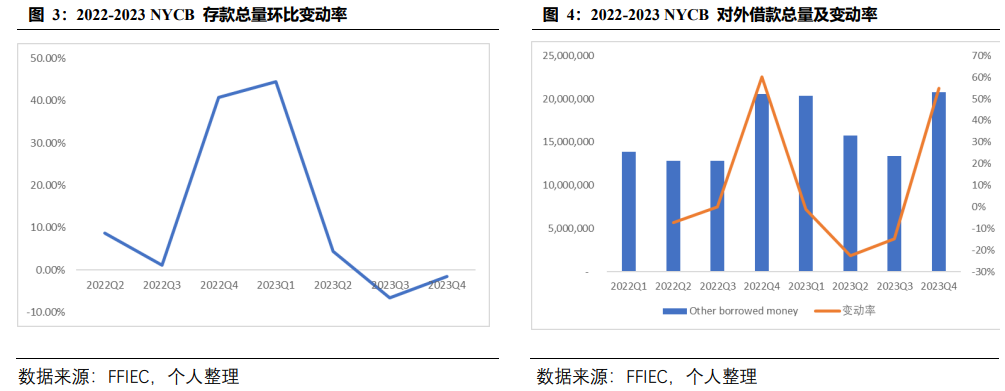

2. 负债端方面,公司的存款依旧处在净流出的状态,公司2023Q4存款总量较2023Q3下降1.58%,流出的存款主要是没有利率的活期存款;尽管公司存款在下降,然而公司的总负债依旧较2023Q3上涨5%,上涨主要来自公司的对外借款(借款来源主要为FHLB),2023Q4公司的对外融资借款一度达到207亿美元,较2023Q3的134亿美元上涨55%。

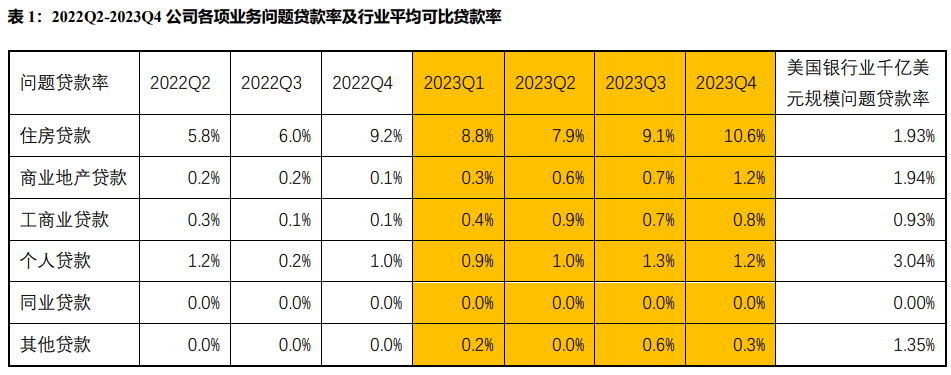

3. 我们着重对贷款业务的数据进行拆分可以看到,2023Q4期间,公司的住房贷款、商业地产贷款及工商业贷款均较2023Q3有所下降,降幅分别为-2.4%、-0.5%以及-1.7%;维持公司2023Q4贷款业务增长的主要为同业贷款业务,2023Q4较2023Q3增长6.1%。

贷款质量来看,公司的住房地产贷款与商业地产贷款继续恶化。我们将延期30-89天、延期90天以上以及90天内无任何本金或利息支付(Nonaccrual)的三类贷款全部定义为“问题贷款”。通过对问题贷款率(问题贷款/总贷款)的计算并整合,我们可以看到当前公司账面中的住房贷款数据在2023Q4继续保持恶化,而商业地产贷款的问题贷款率尽管未达到行业平均水平,然而在2023Q4依旧保持这较高的增长率,2023Q4 NYCB商业地产贷款的问题贷款总量较2023Q3增长了68%。

需要注意的是公司贷款以商业地产贷款为主,2023Q4公司商业地产贷款占总贷款占比为58%,而住房地产贷款占总贷款占比为10.9%。这也导致了尽管公司账面中住房贷款恶化较为严重,然而对公司的整体贷款影响依旧较为有限;公司在2023Q4确认的住房贷款净坏账总额为56.25亿元,尽管较2023Q3上涨了51.58%,然而依旧占总净坏账的2.89%。

商业地产贷款方面,公司在2023Q4的商业地产贷款恶化速度较快,除了之前提到的当期问题贷款较2023Q3上涨了68%,商业地产贷款的净坏账较2023Q3也上涨了9.25倍。尽管当前美国办公楼业务市场萎缩被大家广泛关注,然而造成公司2023Q4商业地产贷款问题恶化的主要业务为公司账面中的多户型贷款业务。2023Q4公司多户型贷款业务问题贷款较2023Q3增长了1.61倍,达到4.21亿美元,净坏账也达到了1.06亿美元,是2023Q3的48倍。

尽管公司的多户型贷款客户主要集中于纽约,然而公司的多户型贷款客户主要为在《房租稳定法案》管辖下的资产,该法案限制房屋大幅加租,每年仅能进行1%-4%的微量加租,该法案旨在维持纽约市内部分地产保持可以被大众负担的状态。然而美联储当前的加息以及通胀导致这一类房产的维护及还债更加难以维持,这也解释了NYCB账面中的多户型贷款质量大幅恶化的原因。

为了应对当前贷款质量下行,NYCB在2023Q4增加了贷款准备金,总额达到9.92亿美元,较2023Q3上涨了60%。当前公司的贷款拨备/问题贷款指标为0.59、对当前坏账的覆盖率为5.09倍。

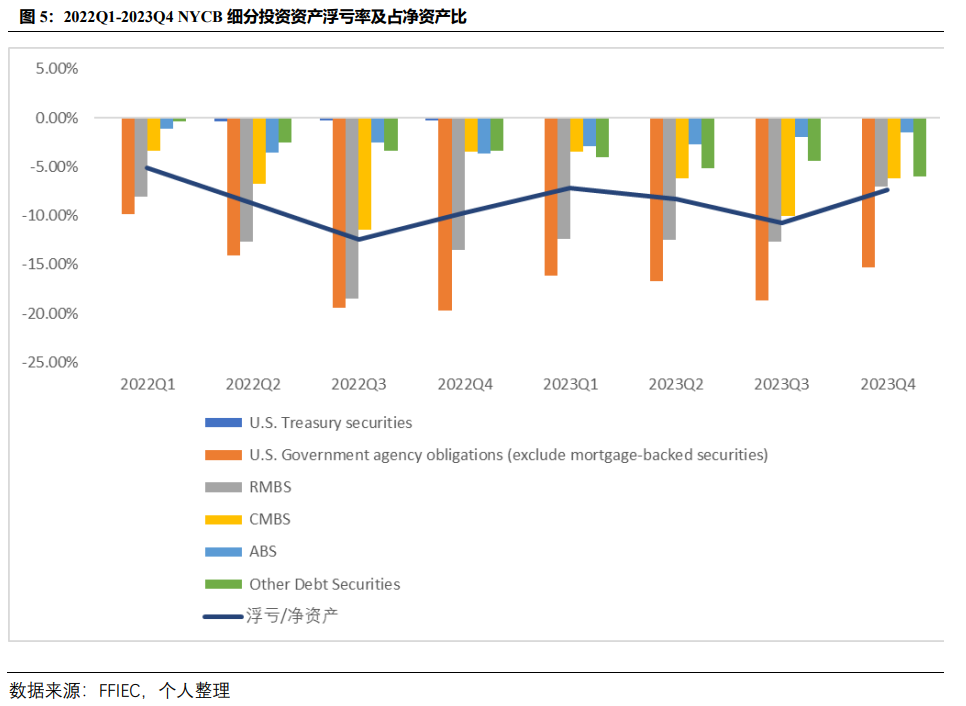

4. 公司的投资资产主要为RMBS、CMBS以及政府机构债券,三者占投资资产总额的90%。同其他银行一样,NYCB的投资资产同样饱受浮亏困扰,不过从浮亏率来看,NYCB的投资资产账面浮亏情况较2023Q3有所缓解,其中RMBS以及CMBS两类资产的浮亏情况整体好转;若将其浮亏率与净资产进行对比,跟踪期内该指标普遍在10%上下徘徊,2023Q4该指标为7%,整体影响较小,故NYCB出现类似当初硅谷银行及签字银行的账面浮亏情况几乎是不可能的。

总结:

从2023Q4的数据来看,公司的实质性业务继续收缩,主要的贷款业务及存款业务总量继续下行,当前公司通过向FHLB贷款扩充了资产及负债,并且增加了账面流动性。

公司账面中的业务主要集中在贷款业务,投资业务方面公司涉足较小,尽管受浮亏影响,但是由于总量较小故风险也较小。公司贷款业务继续在恶化,2022年末收购的Flagstar资产中的住房贷款在2023Q4继续恶化;而公司的商业地产贷款在2023Q4也出现了大幅恶化的情况,除了办公楼业务的问题之外,公司账面中的多户型贷款出现了较为显著的问题,问题贷款及坏账总量成倍数上升;我们发现公司的多户型贷款尽管多集中在纽约,然而受政策限制,相关地产无法通过增加租金来面对加息及通胀所带来的影响,公司当前的多户型贷款占总贷款的44%,占比较大,若上述问题无法改变,那么不排除多户型贷款将进一步恶化,叠加多户型贷款总量较多且美联储降息步伐缓慢的可能性,后续多户型贷款可能继续成倍恶化。

结合本次事件披露,尚不确定公司对内控漏洞进行更改后是否会对当前的贷款情况有更加恶劣的影响,结合公司当前高管的变动,建议投资者对公司后续的住房贷款质量、商业地产贷款质量及多户型贷款质量的披露进行关注,需要着重关注住房贷款是否继续恶化(Flagstar银行是否出现裁员或其他披露)以及纽约多户型地产(尤其是在《房租稳定法案》控制下的地产)市场波动。