美股盘前,纳指、道指期货双双升逾百点!美债突破5.2%创19年新高

近期,国内资金不停追逐海外ETF,导致部分ETF持续出现巨大溢价。例如华夏基金已连续多个交易日发布日经ETF溢价风险提示,并进行临时停牌,以免投资者盲目追涨。

投资者以20%的溢价买进,后续如果溢价被完全抹平,指数至少要涨20%才能不亏,这概率可想而知。

当然,这种溢价情况完成是投机行所引起,但不可否认的是,今年以来资金加速流入海外ETF,主要在于海外市场不断创新高,与国内市场形成鲜明对比,促使投资者行为发生转变。

基于持续上涨的趋势而进行买入,基本是全球投资者的共同做法。

充满黑色幽默的是,自2020年底起,恒指于2个月上涨逾16%,并于2021年初突破31,183点新高,当时许多韩国散户纷纷入场,买了不少与恒生国企指数挂钩的金融产品(ELS)。然而,经过三年,国企指数从最高位下挫逾50%,不仅导致韩国散户遭受巨大损失,也让港股面临类似于A股的“雪球敲入”危机。

可以说,可怜的不只是AH股股民,全球散户都容易受到忽悠而蒙受损失。

一、高位进场,亏损最高可逾1100亿港元

据报道,韩国金融监察院去年底接获投资诉后展开调查,目前已成立小组,调查当地12间金融机构销售与恒生国企指数ELS时,有否涉及不当行为,主要问题涉及将销售与员工绩效挂钩,而员工在压力下向不符合资格的客户销售ELS产品。

这些涉事的ELS产品于2021年开始销售,期限为3年,是一种固定收益金融工具,根据恒生国企指数的表现提供回报。如果指数到期时录得30%至55%的跌幅,投资者将损失本金。

根据韩国银行机构的数据,截至今年前三周,韩国五家商业银行销售的恒生国企指数ELS产品的亏损已达到2,296亿韩元,而在今年到期的约4,353亿韩元的ELS产品中,银行只赎回了2575亿韩元,平均亏损率达到了52.7%。

而亏损原因,就是恒生国企指数跌破了所谓的"敲入"价,不同的产品具有不同的"敲入"价,这情况对于那些熟悉最近国内雪球产品爆雷的投资者来说,明显并不陌生。

回顾2020年底,当时中国资产表现良好,恒指被韩国投资者视为稳定的投资指标,加上金融机构在推销时使用了"产品很安全"等具误导性的口跑,导致产品于2021年在韩国销售火爆。

不过,目前国企指数从2021年2月的峰值下跌了超过60%,而随着指数创下新低,不同产品接连被"敲入",散户对于前景的怀疑也在蔓延,这反过来又引发了经纪商的对冲行为,进一步增加了下行压力,导致这些衍生品面临着巨大的亏损风险。

截至去年11月,恒生国企指数ELS未偿余额达到19.3万亿韩元(1,142亿港元),当中10.2万亿韩元(597亿港元)今年上半年到期,另5.2万亿韩元(304亿港元)下半年到期。

简单来说,当下市况延续,恐怕会造成南韩散户亏蚀超过15万亿韩圜,基于亏损问题已经摆上台面,南韩监管部门也不得不出手。

二、烧不尽的结构性产品

这种“低风险”的固定收益金融工具爆雷不是新鲜事,只不过这些年来金融机构以不同的结构组合面貌呈现在投资者面前。

例如2008年“雷曼只弟破产”中,涉及的信贷挂钩票据(香港称为迷你债券)便曾在台湾、香港等地引致投资者不满,这些产品同样给予投资者固定收益,而除非“黑天鹅”事件发生,产品才会终止偿付。

事实证明,国际投行可以破产、指数可以跌50%,这世上并没有不会发生的黑天鹅。

这些结构性产品属于高风险,一般只会售予专业投资者,但金融机构往往为了丰厚佣金,不惜推销给退休人士、散户等,当年雷曼有,而今次韩国ELS也有。

根据数据,截至去年6月底,在韩国的恒生国企指数ELS产品达到了20.5万亿韩元。其中,有15.67万亿韩元,占总额的76.4%,是通过银行销售的,说明银行再次离不开最大的责任。

KB国民银行是最大的销售商,其未偿还的此类ELS产品价值达到了8.2万亿韩元,其次是新韩银行(2.37万亿韩元)、农协银行(2.13万亿韩元)、韩亚银行(2.12万亿韩元)和友利银行(414亿韩元)。

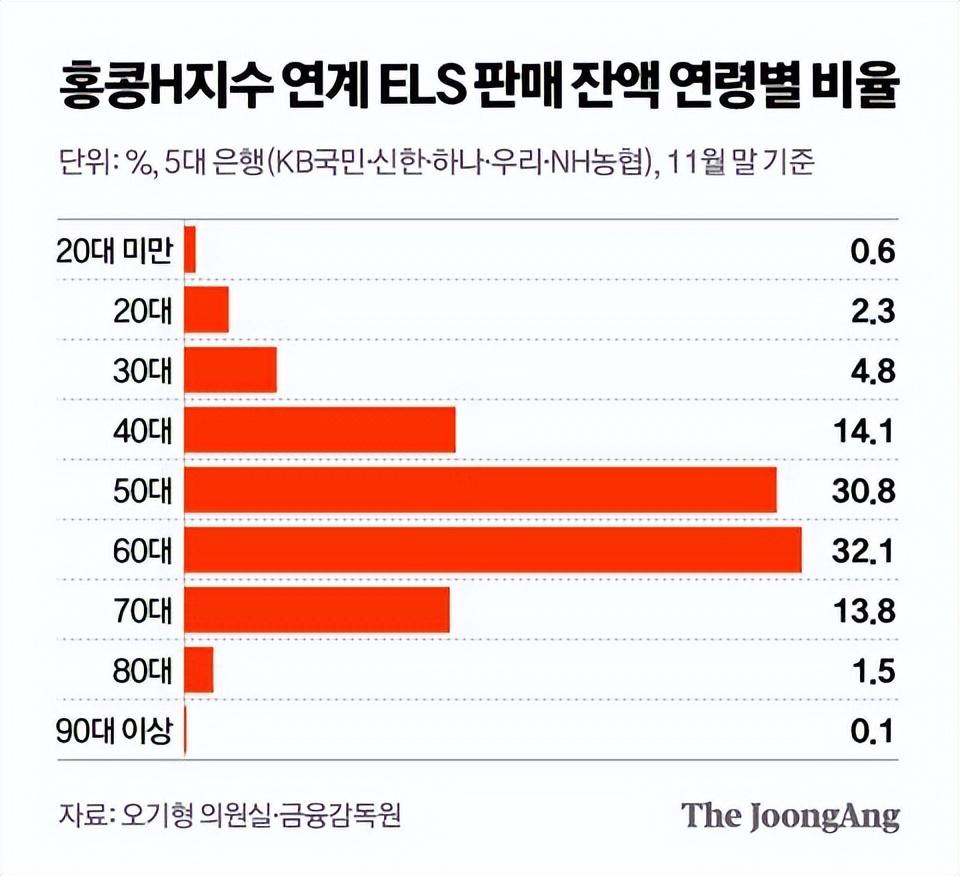

另据资料显示,ELS九成持有人均为散户投资者,三份一投资者为65岁长者,如今退休本钱本大缩水,可以说南韩随时出现老年破产潮。

韩国于2019年也发生过类似事件,当时银行的追踪外国利率的衍生品基金(DLF)给大多为退休人员的散户投资者带来了巨大的损失,其后监管勒令金融机构返还投资者至多80%损失。

据悉,当年涉事产品押住德国利率不会跌破某个位置,但从历史可见,德国十年期国债收益率只用半年时间便跌至历史低位,也算上得是另一只黑天鹅。

上回投资者最多可拿回80%,但这次说不定没那么幸运。

韩国金融监管机构表示,将根据投诉内容制定不同类型的赔偿措施,让散户尽量取回最多本金,其中一个方案在于投资者是否“新投资者”,以他们之前有否买过类似高风险衍生工具来界定,如果属于便可取回全数本金。

但根据这方案,只有8%符合资格,意味着超过90%的投资者在之前已经投资过衍生品,可能早意识到会损失本金的风险。

三、赌性坚强的东亚民族

从另一角度看,韩国长者往往是主要受害群体之一,这也凸显出由于南韩退休金制度不足,再加上散户偏好高风险交易,导致他们纷纷进行这些投机性的投资。根据报导,南韩老年贫穷率长期维持在40%以上,是OECD国家中最高。

虽然这次港股ELS产品被“敲入”会对韩国ELS带来短期影响,但新的主题其实已在蕴酿,大概率阻止不了热情重燃,特别是许多韩国金融机构在收入来源上严重依赖ELS,更有动力去推动ELS。

基于近期日本股市表现出强劲的上涨趋势,日经225指数的ELS产品在韩国发行量已超过了港股ELS,同时后者也受港股急跌所影响。

根据数据,韩国去年ELS的发行金额为62.8万亿韩元,较往年的57.7万亿韩元增长了8.9%。

以包括海外指数在内的指数作为基础的ELS占总发行金额的51.3%。其中,标普500指数ELS发行金额增至27.93万亿韩元,增长了10.6%。而欧洲斯托克50指数等为基础的ELS发行金额达到25.6万亿韩元,增长了2.9%。

日经225指数ELS发行规模达到11.17万亿韩元,增长了155.7%。恒生国企指数ELS为5.4万亿韩元,减少了1.3%。而恒指ELS发行金额减少了22.3%。

(韩国ELS发行规模)

随着ELS发行量的急剧增加,日经225指数也出现了大幅上涨,2023年全年累涨28%,而今年来已涨超8%,相比下,恒指国企指数去年跌了14%,今年再跌超7%。

毫无疑问,这些投资者都是在追涨日经指数,情况与当年追涨港股一样,只是历史不一定会重演。

另一方面,虽然尽管美国已经批准比特币现货ETF交易,但韩国监管机构仍然禁止国内进行现货交易。不过,韩国金融投资协会(KOFIA)已表示,如果市场对现货比特币ETF的需求增长,修改相关法律的时机将会到来,目前为这个开放做准备。

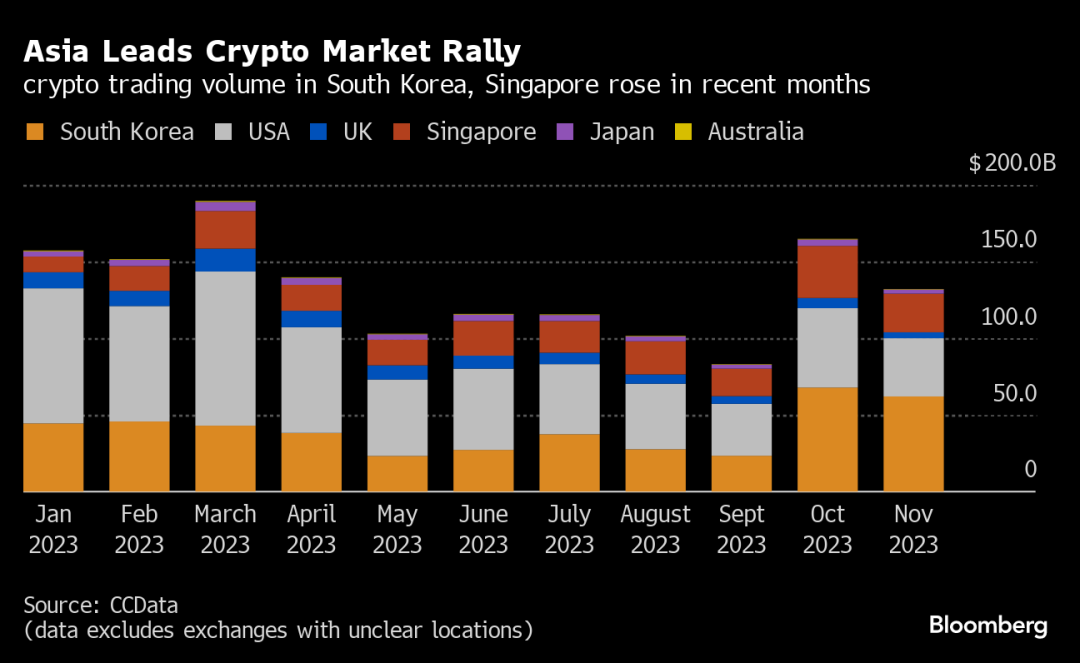

2017年,韩国已经是世界第三大比特币交易市场,仅次于日本与美国,而目前已成为全球第一的加密货币交易市场。

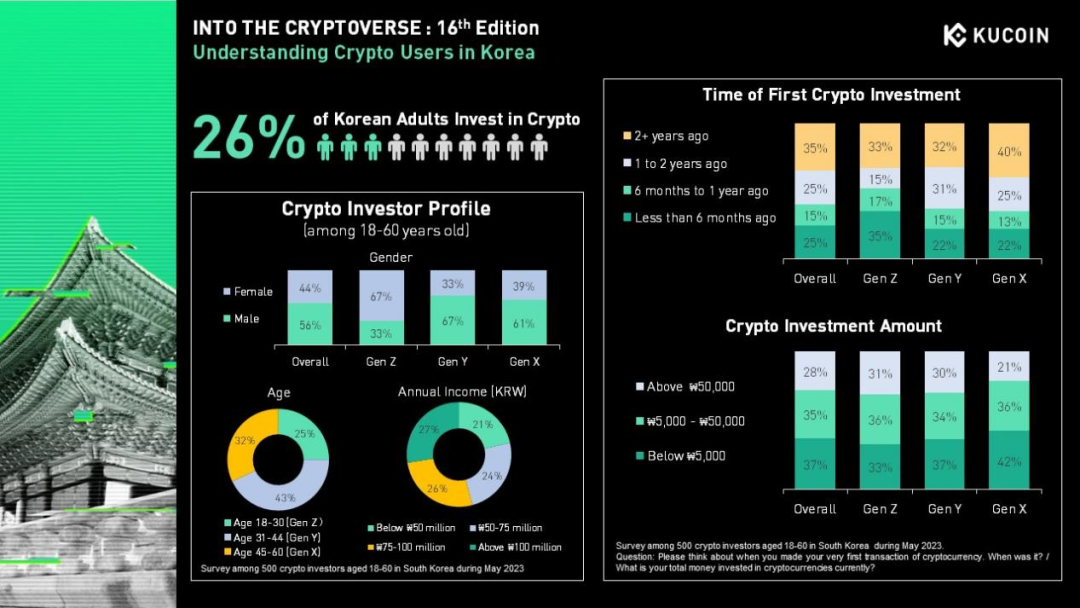

如果说韩国老年人喜好买“低风险高息”产品,那么韩国年轻人就是热衷“炒大饼”。

据调查,大约26%的韩国成年人正在投资加密货币,而投资增长主要受到年轻一代的推动,有35%的Gen Z投资者在过去六个月内加入,并且有三分之一的Gen Z和Gen Y(1981年至1996年出生)投资超过50,000韩元(约合280美元)。

可以说,从长者到年轻人,从高息到大饼,韩国人依然赌性难改。

当然,自80年代以来,南韩、美国和日本股市每次调整期不会超过3年,港股这次跌了4年都未见反弹,极为罕见,只能说所有投资港股的投资者都是不走运。

乐观地看,港股今年以来快速走弱,可能也代表这些产品的集中敲入风险释放的差不多,市场离见底不远已。

至于目前高追创下历史新高的日经指数的韩国散户,甚至高溢价买进的国内股民,只希望他们能有好运气。

限時推廣: InvestingPro伴你一起探索投資世界!在獨家新年優惠的期間,您可以享受最高50%的折扣,暢享我們的所有工具和全新功能!InvestingPro不僅為您提供一個平台,還提供一整套功能強大的工具,將您的投資體驗提升至全新水平:

• ProPicks: AI驅動的股票策略,組合表現一騎絕塵

• ProTips: 將複雜的財務數據化繁為簡,專注緊要信息

• 高級篩選器: 完美匹配多種需求,篩選最佳股票

• 數千種股票的財務數據: 數據分析更進一步,透過詳細的財務數據獲取前所未有的分析優勢

• 仲唔夠!我們仲會推出更多創新服務,全面提升您在InvestingPro的體驗。

立即搶購我們的新年優惠,訂閱您的InvestingPro!點擊鏈接,並使用折扣碼"HKFX1"獲得1年訂閱Pro+的額外10%折扣,使用"HKFX2"則可獲得2年訂閱的額外10%折扣–總共可以節省高達60%!立即使用InvestingPro – 打開股市致富大門!