涨幅高达+75%、+68%,这些AI精选股票业绩亮眼,涨势仍在持续

英为财情Investing.com - 尽管美股近期屡创新高,惟普通美国民众对经济的忧虑却与之形成了一种有趣的反差。左翼网站Axios最近的调查表示:

「多次民意调查一致显示,美国人对经济状况感到失望。选民将矛头指向了拜登总统。根据哈里斯民意调查公司(The Harris Poll)最新发布的《Axios Vibes》调查报告,近四成的美国人认为自己的经济处境堪忧……受访者对就业和经济前景感到悲观。」

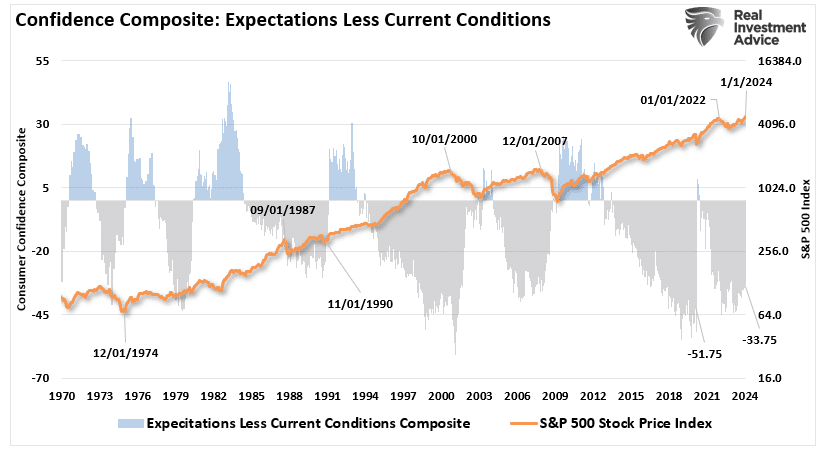

我们参考密歇根大学和咨商会数据,编制了消费者情绪综合指数,来验证上述民调。值得注意的是,尽管美股持续走高,然而人们对经济前景的预期与经济当前状况之间存在深不见底的鸿沟。

综合预期指数减现况指数

由于借贷成本上升会直接影响普通美国人,所以预期与现况之间出现这种差距不足为奇。如图所示,在美联储大幅加息的情况下,综合景气指数和预期指数都距高点相去甚远。

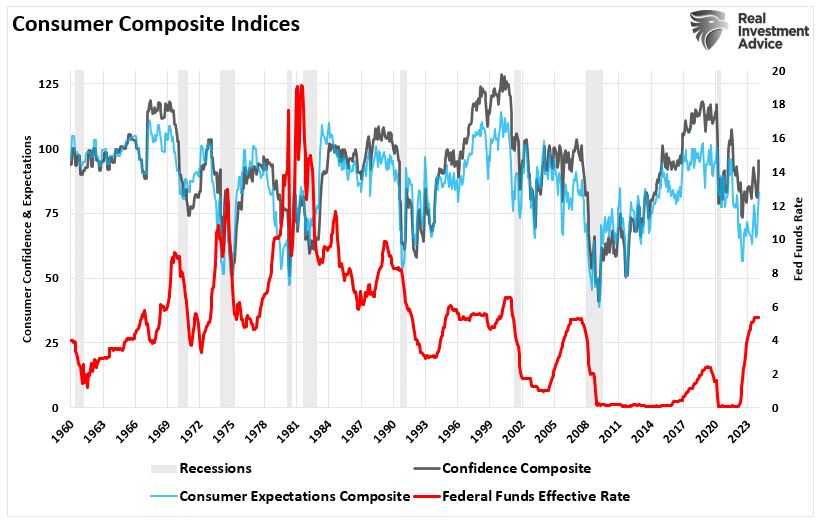

消费者综合指数

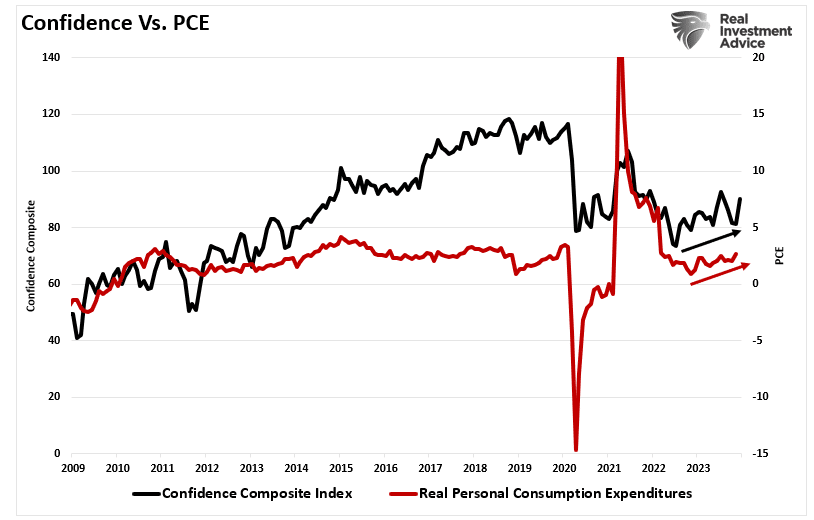

不过,如果美股能继续创新高,那么消费者信心就可能增强,因为尽管普通家庭很少投资金融市场,惟媒体对股市创历史新高的渲染可以缓解人们对经济的担忧情绪。消费者信心提高也会提升消费支出,从而转化为经济增长。

信心指数vs PCE指数

然而,鉴于利率仍然处于高位,且消费者已经耗尽了大部分储蓄,因此信心的改善程度可能不高。此外,虽然美股正创下历史新高,惟大部分升幅是基于美联储将降息并重新引入货币流动性的假设。

跑在了美联储前面

上面这段话非常重要。我们之前讨论过美联储于过去十年是如何利用巴甫洛夫实验来培训投资者的,详情如下:

「经典条件反射(又称巴甫洛夫(Pavlovian)条件反射或应答条件反射)是一种学习过程,在此过程中,强烈刺激(例如食物)会与之前的中性刺激(如铃声)形成配对。巴甫洛夫发现,当中性刺激出现时,狗会因为预期到强烈刺激而开始流口水,尽管强烈刺激并未实际出现。这种学习过程是刺激物在心理上“配对”的结果。

2010年,时任美联储主席的伯南克(Ben Bernanke)将「中性刺激」引入金融市场,为美联储的职责增加了「第三项任务」——创造「财富效应」。

伯南克在2010年11月的《华盛顿邮报》专栏文章中写道:「这种方法在过去缓解了金融状况,到目前为止,看起来仍然有效。当投资者开始预期会有进一步行动时,股票价格上涨,长期利率下降。更宽松的金融条件将促进经济增长。例如,较低的抵押贷款利率将使住房更加负担得起,让更多房主能够再融资。降低公司债券利率将鼓励投资。股价上涨将增加消费者财富,有助于增强信心,从而刺激消费。支出的增加将带来收入和利润的增加,从而形成良性循环,进一步支持经济扩张。」

重要的是,为了使调节发挥作用,推出「中性刺激」后,必须紧接着推出「强力刺激」,以完成「配对」。对投资者而言,每一轮「量化宽松」政策的推出都是「中性刺激」,而股市的上涨则是「强力刺激」。这意味着,只有当投资者看到股市上涨等实际的经济利益时,他们才会对之前的「中性刺激」(如量化宽松政策)产生积极的反应,从而进一步推动经济增长。」

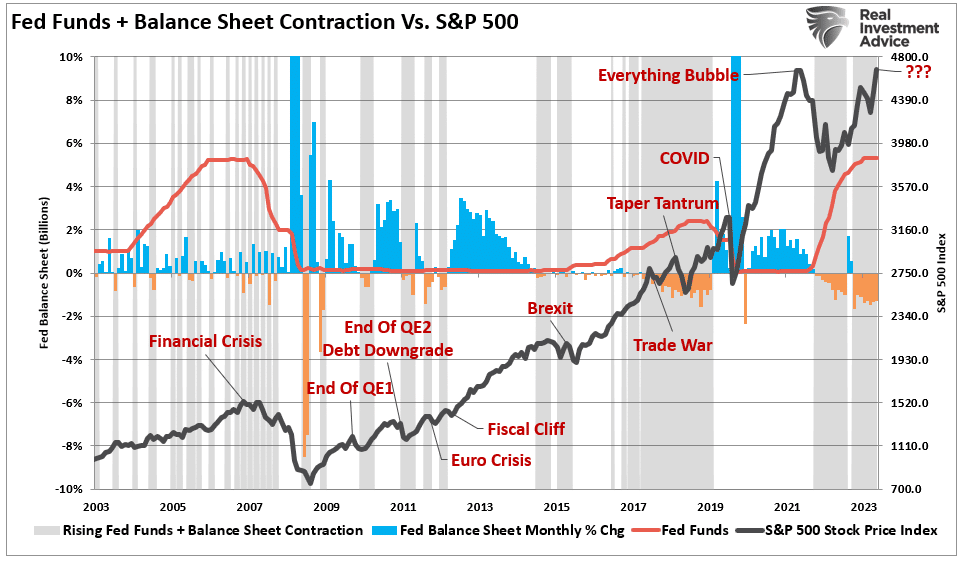

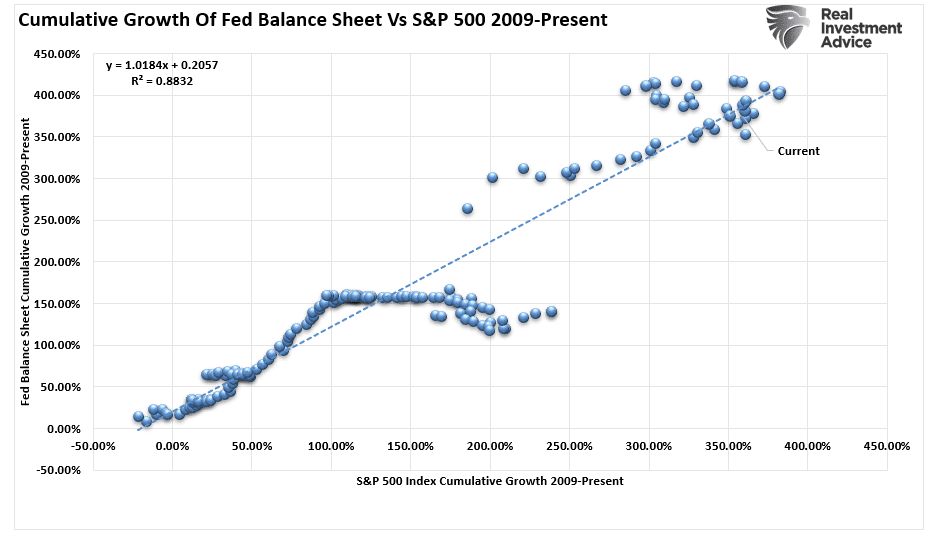

这一分析与美联储的降息措施相呼应。下图将美联储的加息周期、资产负债表的收缩与扩张情况与标准普尔500指数进行了对比。自2008年以来,美联储通过信息传递机制,成功地训练了投资者对增加流动性的举措作出反应。

过去,在货币紧缩期间市场往往会调整,这也在预料之中。惟这一次的情况有所不同,投资者抢在美联储货币紧缩政策转向前行动。

联邦基金+资产负债表vs标普500

虽然关于美联储资产负债表变化对美股的影响一直存在争议,惟两者之间的相关性非常高,说明这不仅仅是巧合。这种相关性解释了美联储对金融市场的控制。

2009年至今的资产负债表vs美股市场

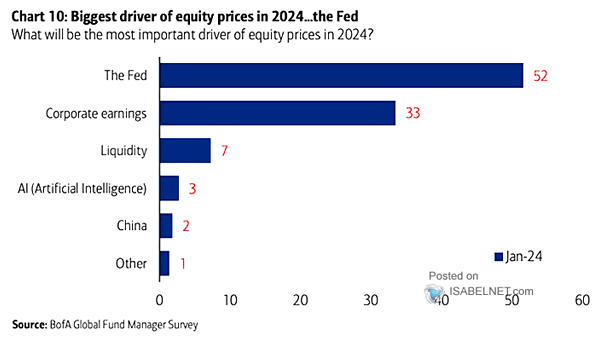

最近美国银行对职业经理人进行的一项关于「2024年股票价格最大驱动因素」的调查,凸显了美联储对市场的影响。尽管基本面和企业盈利本应是最重要的考虑因素,惟52%的受访者却将「美联储」列为最大影响因素。更进一步而言,由于「流动性」是由美联储所掌控的,因此这一比例甚至上升到了59%。

对市场影响最大的因素

由此可见,尽管普通美国人的基本观点与市场并无直接关联,且他们的参与度也相对较低,惟市场依然能够创下历史新高。

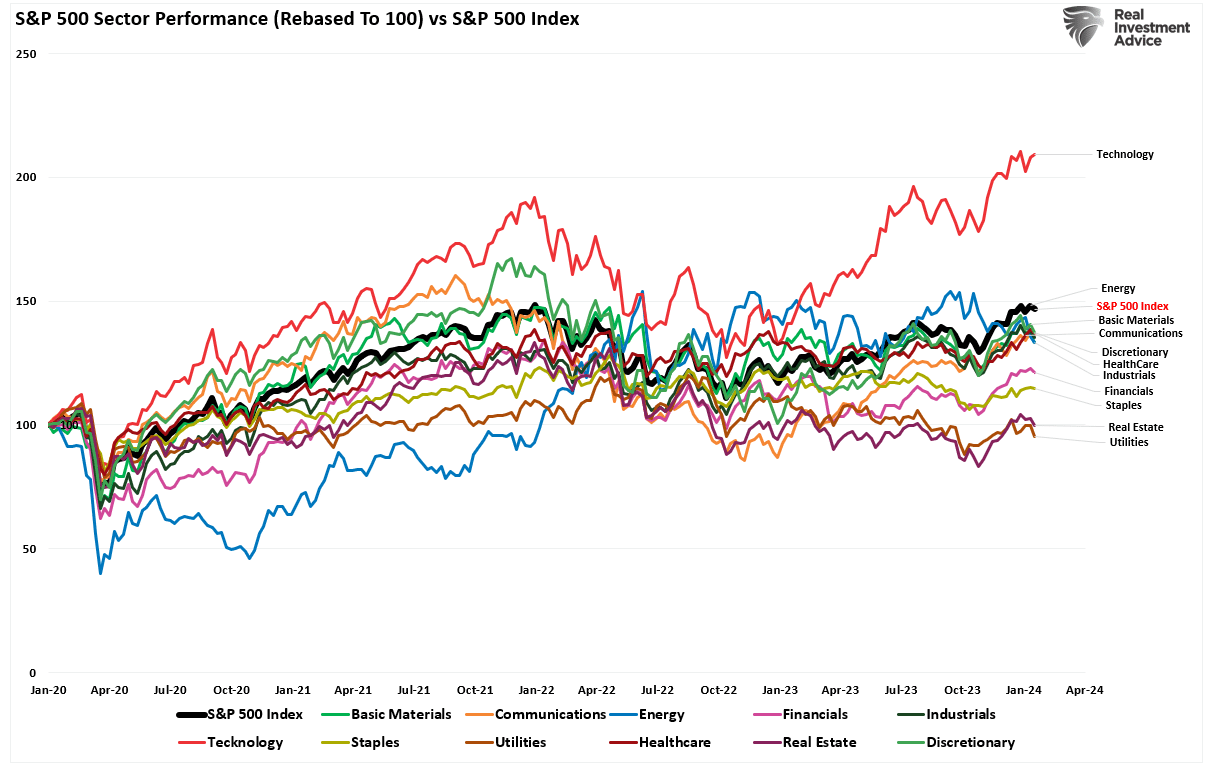

美股市场上升广度过窄

然而,另一个值得我们深入探究的问题是,大市突破历史高点的背后,上涨的广度却相对狭窄。下图表展示了截至2021年1月,标准普尔500指数中各个行业以100为基数的变化情况。笔者将每个行业与标普500指数进行了对比。结果显示,虽然整体市场确实创下历史新高,惟主要归功于单一行业——科技行业的强劲表现。其他行业则未能同步创下新高,显示市场内部分化。

标普500指数各行业的表现vs标普500指数

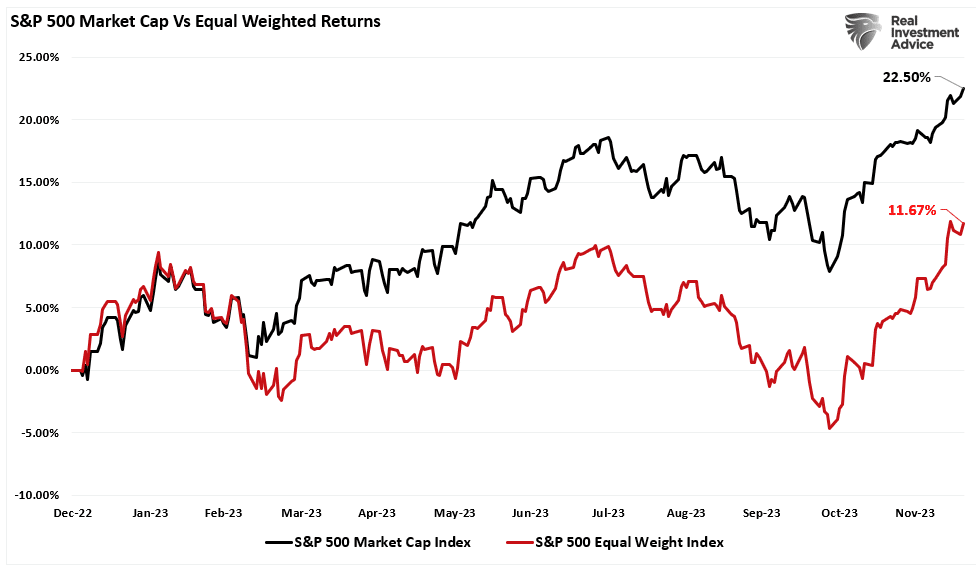

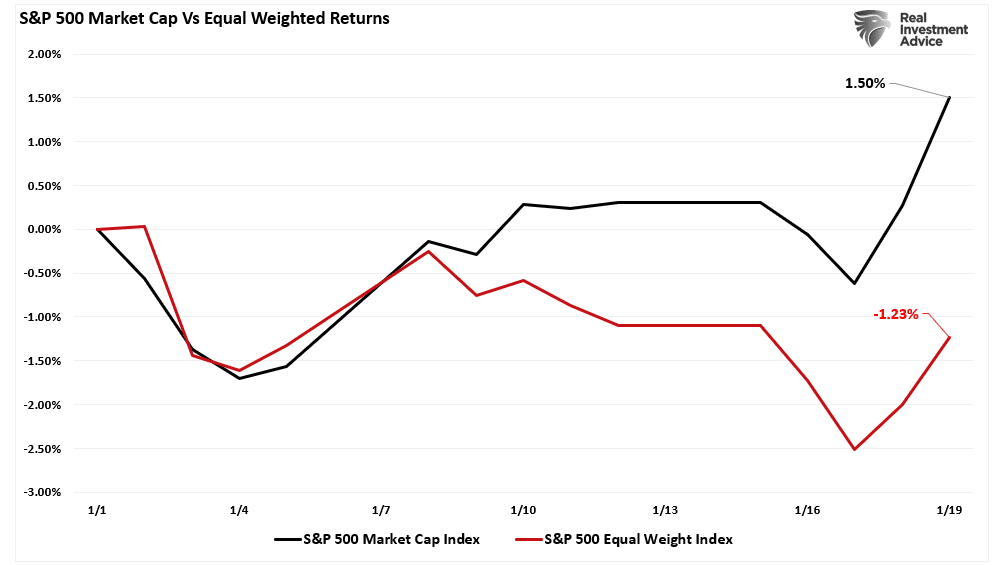

尽管科技行业的盈利在经济放缓的环境下仍能增长,惟过去一年来市场流动性主要集中在少数股票上。截至2023年底,标普500市值加权指数的回报率高达等权指数的两倍,主要是由于流入被动指数基金的资金中,有超30%流向指数中排名前十的股票

加权标普500指数 vs 等权标普500指数的回报

2024 年,由于「人工智能 (AI)」热潮不减,这种差距也仍会维持下去。

加权标普500指数 vs 等权标普500指数的回报

考虑到超大盘股是大型资产管理公司可以安全投入大量资金的地方,且大部分预期盈利增长也来自这些公司,这种偏差不足为奇。

然而,这种背离长期不可持续,不过由于「错失恐惧症(FOMO)」的影响超过了基本面和估值,美股可能延续近期这种创新高的态势。鉴于2023年美股上升24%主要是估值扩张的结果,如果盈利不能达到相当高的预期,当前的估值倍数可能会令市场感到失望。

盈利是关键

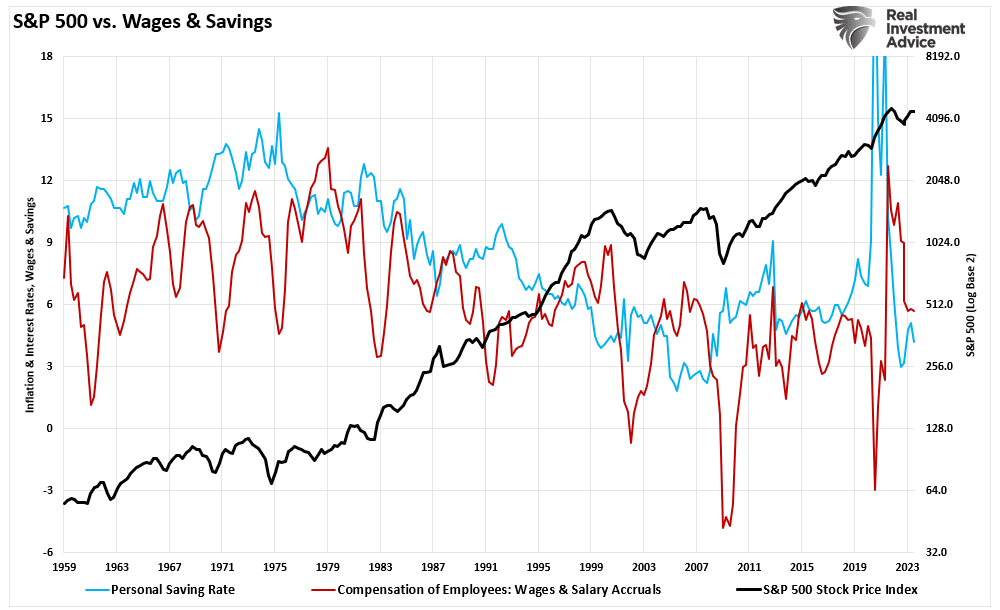

经济活动为企业创造收入,并最终转化为盈利。因此,消费者对经济复苏的信心对于美股能否维持在历史高位至关重要。然而,普通美国人正面临储蓄减少和薪资放缓以及债务成本增加的问题。

标普500指数vs薪资和储蓄

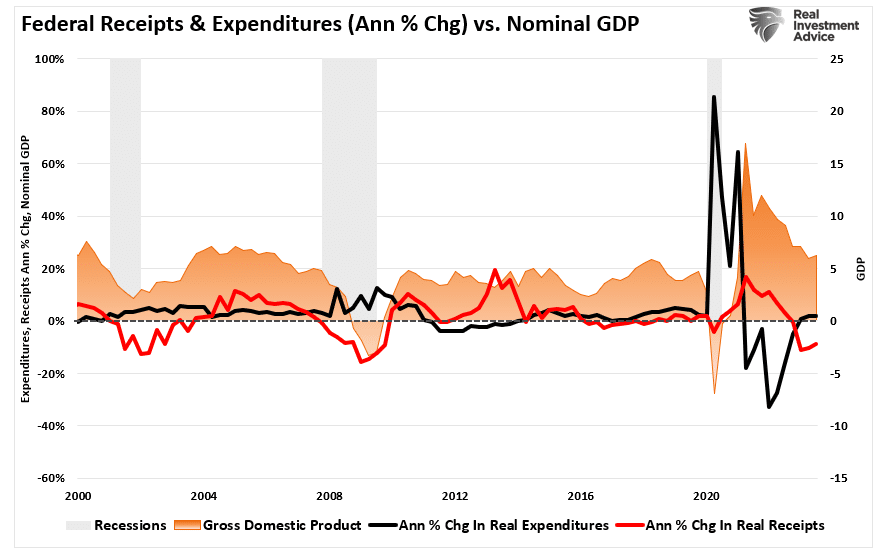

同时,大多数经济学家和主流分析师忽略了一点——尽管经济依然强劲,惟是由赤字开支大幅增加带来的。虽然赤字支出暂时避免了经济衰退,却并不能为普通美国人带来财富或繁荣。这就是美国人对经济感到不满的原因。

美国联邦政府税务收入与支出 vs GDP

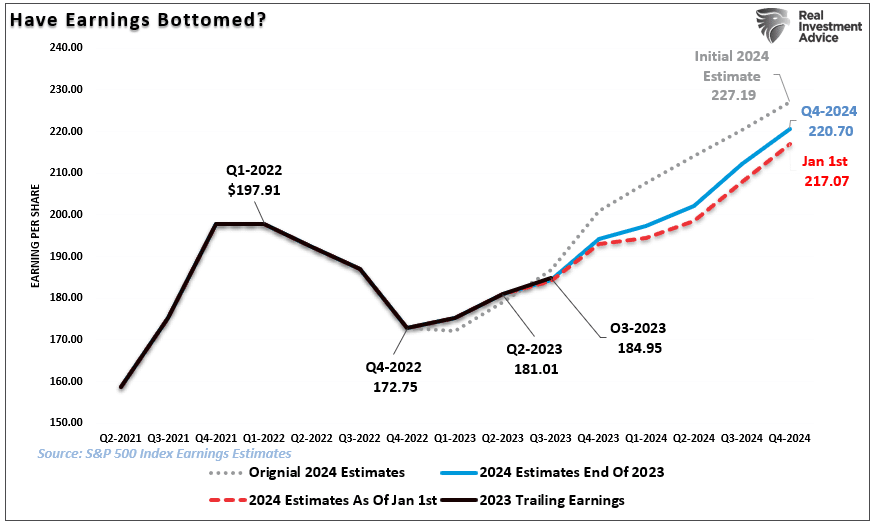

市场还面临另一个问题,2020年的经济刺激计划以及《通货膨胀削减法案》与《CHIPs法案》,还有货币政策持续支持经济活动的同时,其他经济领域却在放缓,最终会导致处于高位的盈利预期降温,而且已经在降温了。

盈利预期

由于经济活动放缓,大多数行业的盈利增速都停滞不前。同时,市场中,有一些关键的少数股票起着重要的推动作用。然而,这些股票的盈利面临的风险可能非常大,一旦受到影响,其后果可能是巨大的。加上估值过高,业绩如果令人失望或经济出现衰退都可能导致市场大幅重新定价。

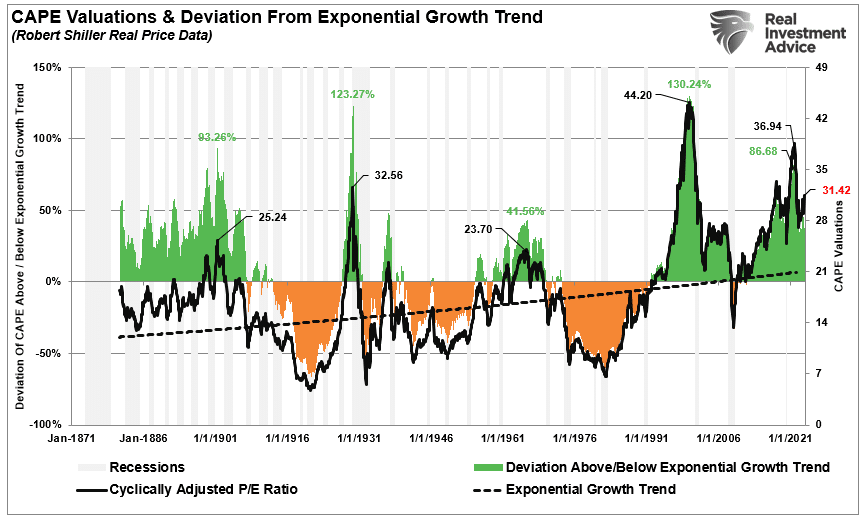

估值与长期增长趋势的偏差

不过,就目前而言,美股创新高是看升信号,且可能进一步走强。不过,投资者仍需警惕当前的经济状况与股票市场仍然存在巨大的风险。于波动很低时,投资者很容易忽视这些风险的变化。而且,投资风险总是「在慢慢累积,然后突然爆发」。因此,投资者需保持警惕,并做多准备应对潜在市场波动。

【欢迎关注英为财情Investing.comYouTube频道@investingcomhk及X账号@InvestingCN,分享更多新鲜观点!】

***

如何解读美股财务数据? InvestingPro旗下ProTips一目了然,快速总结财务、股息、估值优缺点,还有图表化同业比较,省时省力分析师财务趋势。

现在订阅InvestingPro,可享受新年特惠价,最高5折。使用下方优惠码,再享额外10%折扣。

一年期 Pro+订阅计划折扣码:newscn1;两年期 Pro+订阅计划折扣码:newscn2。点击这里以优惠价订阅。

InvestingPro可大大节约您的资料搜索、整理、计算时间!

***

编译:刘川