1.65万亿表外炸弹!五大科技巨头“隐形债务”四年飙涨八倍,AI军备竞赛恐催生下一场流动性灾难?

基金清盘多见于业绩亏损,份额和规模跌破清盘线。但券商中国记者发现,赚钱能力出众的基金同样也会走向清盘。

从近期清盘和拉响清盘预警的案例来看,不少基金并非发起式基金或规模勉强达到2亿元成立线的基金,而是成立规模并不小(甚至高达80亿元)的基金。这些基金长短期表现均较出色,不仅有正收益还有超额收益,但却在大额赎回下沦为迷你基金或清盘基金。

这看似蹊跷,但依然能从历史操盘中找到线索。简单来说,这是基金公司和机构投资者之间博弈的结果。后者以超高比例持有份额拥有绝对话语权,在基金浮盈后选择了大量赎回,使得基金规模短时间内大幅缩水,最终走向清盘。面对这种情况,基金数量本就不多的中小基金公司,往往会想办法让基金能持续运作下去;但大公司会较为从容,通过基金清盘来优化内部资源。

市场分析人士指出,这些现象往往会发生在定制基金身上,机构持有人和基金公司事先往往会互相沟通,相关操作均是合规的,属于基金公司机构业务范畴。但在运作过程中,赚钱效应会吸引部分中小投资者进来。他们只看到了赚钱表象,却不知道要走向清盘的事实。在这过程中,基金公司完成了机构业务,个人投资者却成为信息不对称下的“牺牲者”。

既有正收益,也有超额收益

根据华安基金12月13日公告,截至12月12日华安添锦债基已连续30个工作日基金资产净值低于5000万元,可能触发基金合同终止情形。但实际上,华安添锦债基并不是“差等生”。

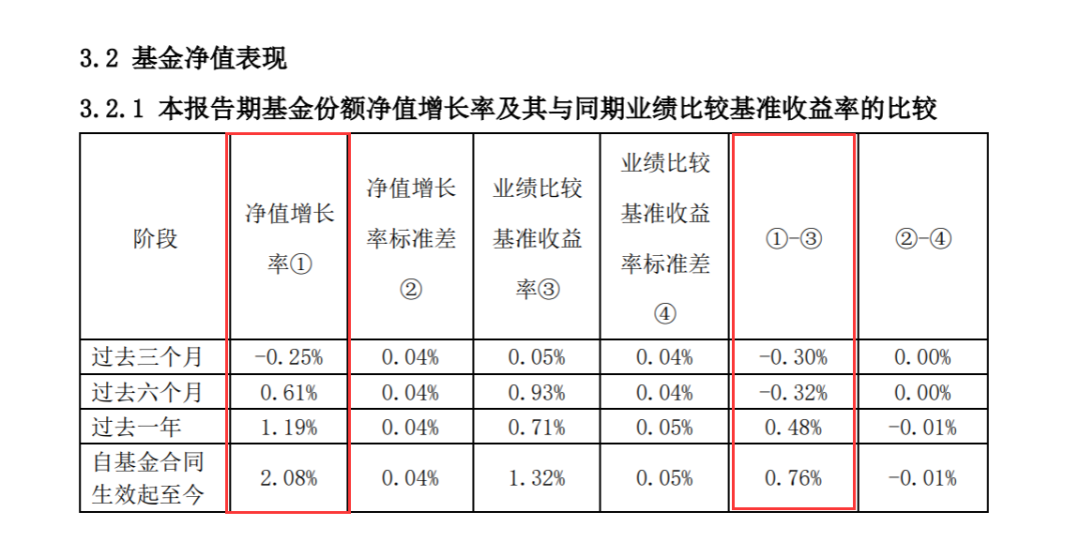

华安添锦债基成立于2022年6月15日,成立时规模高达80亿元。虽然该基金在去年底赶上了债市波动行情,但根据Wind,截至今年12月13日该基金成立以来回报率为2.23%,2023年以来收益率为1.20%。该基金今年三季报显示,截至三季度末,该基金过去六个月、过去一年、成立以来均为正回报,收益率分别为0.61%、1.19%、2.08%,超额收益分别为-0.32%、0.48%和0.76%。

(来源:华安添锦债基2023年三季报)

同样的现象还发生在景顺长城基金和前海联合基金身上。

根据景顺长城基金12月12日公告,景顺长城泰安回报混合基金发布清算报告。该基金成立于2016年12月,成立规模5亿元,截至2023年11月23日出现连续60个工作日基金资产净值低于5000万元的情形,于2023年11月24日进入清算程序。

根据Wind,截至目前景顺长城泰安回报混合基金A份额成立以来取得了近50%的收益率,对一只以债券资产配置为主的基金来说,这并不是一个差的业绩。分解来看,在2017年至2022年6个完整年度里,除2022年亏损1.4%外,该基金A份额前五个完整年份均实现了正收益,收益率分别为7.57%、5.55%、5.66%、15.48%、7.82%。2023年以来上涨1.56%。

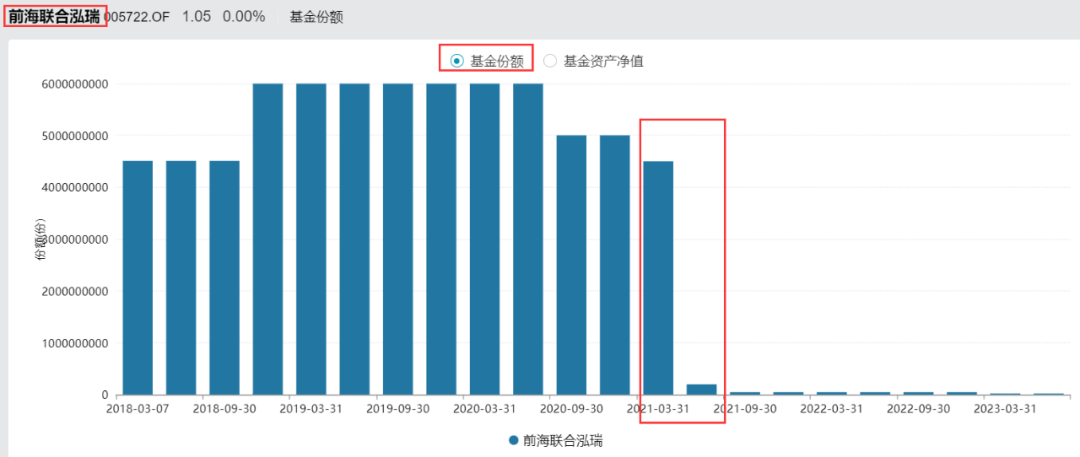

另外,根据12月13日前海联合基金公告,迷你基金前海联合泓瑞定开债基的份额持有人大会审议了该基金持续运作方案,会议议案有效通过。前海联合泓瑞定开债基成立于2018年3月,首募规模高达45.10亿元。

根据Wind,截至目前该基金成立以来的回报率超过20%,2019年至2022年四个年度均为正收益,在债市波动的2022年收益率为1.36%。2023年以来累计收益1.59%。根据该基金今年三季报,该基金过去3个月、过去6个月、过去一年、过去三年、过去五年不仅实现正收益,还持续获得超额收益。

机构出货,成立不足三月份额砍半

持续赚钱为何却走向迷你乃至清盘?纵观这些基金,规模不小但持有人数量不多,使得个别持有比例过高的持有人具有绝对话语权,一旦大量赎回,就使得基金规模迅速缩水,逐渐跌到清盘线以下。

根据华安添锦债基三季报,截至今年三季度末持有人数不低于200人,但基金资产净值连续超过20个工作日低于5000万元。这意味着,该基金的规模在短时间内迅速缩水,相对程度上源自部分投资者大量抛售。

Wind显示,截至2022年三季度末,华安添锦债基份额成立不足三个月就从80亿份下降到33.68亿份。该基金2022年三季报显示,该基金当季度赎回份额高达64.22亿份,申购量只有17.91亿份。当时该报告就指出,该基金存在单一投资者持有基金份额比例达到或者超过20%的情形,一名机构投资者在去年三季度赎回16.5亿份后,还持有9.12亿份,在33.68亿份总份额中占比达27.08%。

到2023年一季度末,华安添锦债基份额进一步下降到16.81亿份,且在二季度几乎全被赎回,加上二季度985.61万份的微量申购在内,截至二季度末该基金份额只剩下992.03万份。

(华安添锦债基份额变化情况,来源:Wind)

和华安添锦债基类似,景顺长城泰安回报混合基金也是一只机构持有人居多的基金。根据该基金2017年半年报,该基金A份额有9名持有人,机构投资者持有5亿份,占比100%。但在接下来几年的赚钱效应下,个人投资者有所增加。根据2023年半年报,该基金A份额的个人投资者持有比例提升至16.44%。但在持续赎回下,A份额截至2022年末只有1.08亿份,截至2023年三季度末缩水至591.77万份,C份额更是不足200万份。

首募规模高达45.10亿元的前海联合泓瑞定开债,2018年成立时只有2名持有人。严格来说,这是一只纯粹的机构定制基金,除前海联合基金运用固有资金认购1000.10万份外,其余份额由一名机构投资者持有。根据该基金2018年二季报,该基金有45亿份份额由1名机构投资者持有,占比高达99.78%。成立之后,该基金持续获得资金申购,份额一度接近60亿份,规模一度超过60亿元。

但从2021年开始,机构资金开始大量赎回,截至2021年二季度末基金份额由45.01亿份下降到2亿份,规模从45.70亿元下降到2.02亿元。随后,该基金逐渐沦为迷你基金。截至2023年三季度末份额和规模分别不足0.01亿份和0.01亿元,基本只剩下基金管理人自购份额。

来源:Wind

信息不对称下的“牺牲者”

一般来说,基金清盘要满足连续50个交易日份额持有人数量不满200人,或者基金资产净值低于5000万元情形。从过往大多数案例来看,清盘基金往往与持续亏损相联系,长期业绩亏损致使资金出逃是主要原因。大多时候,无论是持有人还是基金公司,都不愿意看到基金清盘。因为这意味着过往亏损成为了沉没成本,一去不复返。

相比之下,在持续赚钱中走向清盘或迷你,就显得格外突兀。

“赚钱基金清盘的确少见,但不难解释。”某中小公募内部人士对记者分析道,这些基金都有一个共同特点,即户均持有规模较大,甚至单一持有人的持有份额占了绝大多数比例。对公募基金而言,在自然募集情况下很难出现这种高度集中情况,除非是机构定制基金。即某类机构投资者出于某种资产配置需求,通过和基金公司协商后,发行一只专门的基金,由特定投资者买入。

“机构持有人和基金公司会事先沟通好,产品申请、发行、投资等相关操作,均是合规的,属于基金公司机构业务范畴。比如,某些机构资金在买入基金一段时间后,达到了他们预定的收益回报,就会及时赎回。有些时候,也可能是机构资金出于资金成本考虑,中途找到了更好的其他基金,如费率更低的基金,就选择赎回;或者是机构资金整体资产配置出现新变化(基金配置只是他们整体配置的一部分,操作上部分要服从于整体),临时赎回公募基金这部分资金。”该公募人士说。

该人士直言,基金清盘是市场优胜劣汰规律作用的结果,但这并不是一种自然而然的清盘。面对这种情况,基金数量本就不多的中小基金公司,往往会想办法让基金能持续运作下去;但大公司会较为从容,通过基金清盘来优化内部资源。另外,受到赚钱效应吸引,这些基金会在运作过程中吸引部分中小投资者进来。但他们只看到了赚钱表象,却不知道要走向清盘的事实。基金能赚钱却惨遭清盘,这对他们是不公平的。在这过程中,基金公司完成了机构业务,个人投资者却成为信息不对称下的“牺牲者”。

责编:战术恒

校对:李凌锋