涨幅高达+75%、+68%,这些AI精选股票业绩亮眼,涨势仍在持续

- 美国个人消费支出通胀、第三季度GDP、鲍威尔讲话将是本周关注的焦点

- CrowdStrike值得关注,公司盈利和销售额有望实现爆炸式增长

- Foot Locker财报更可能表现疲软,并逊于指引

英为财情Investing.com – 上周五(24日),美股主要指数多数收高,周线也再度上升,因市场愈发预期美联储已结束升息,并可能在明年开始降息。

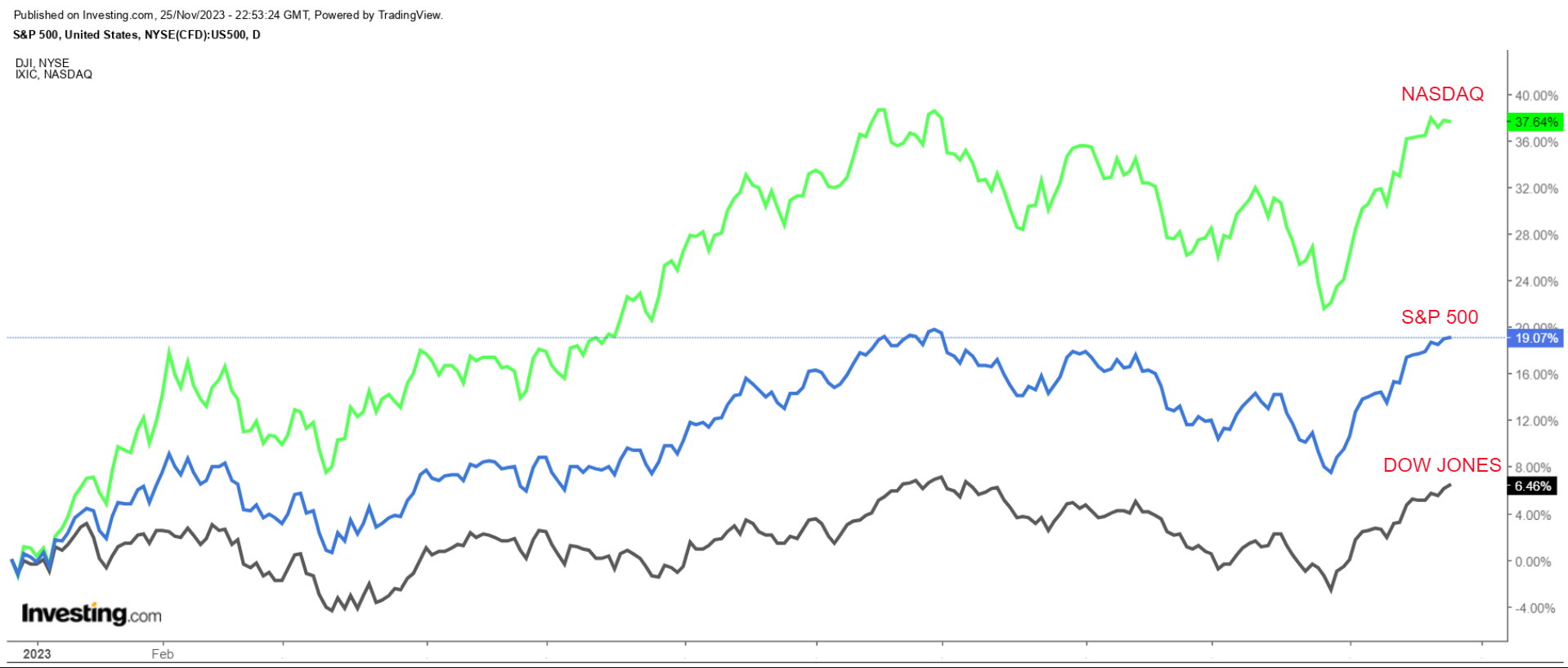

上周全周,蓝筹股指数道琼斯工业股票平均价格指数升1.3%,基准指数标准普尔500指数升1%,以科技股为主的纳斯达克综合指数升0.9%。

三大指数皆连续第四周上涨,其中标普500指数和纳指创下6月以来最长连升纪录。

到目前为止,美国主要股指于11月份表现强劲,道指升7.1%,标准普尔500指数升8.7%,纳斯达克指数升10.9%。

标普、纳指、道指走势图,来源:英为财情Investing.com

本周,投资者需继续评估经济、通胀和利率前景。周四(30日),市场将迎来本周最重要的数据——美国PCE物价指数。周三,美国还将公布第三季度GDP数据,可望为美国经济是否走向衰弱提供更多线索。

此外,投资者还需仔细研究美联储主席鲍威尔(Jerome Powell)的讲话,以及其他几位美联储政策制定者的评论。

本周财经日历,来源:英为财情Investing.com

另一方面,若干财报也可能引发关注,包括Salesforce(NYSE:CRM)、CrowdStrike、Snowflake (NYSE:SNOW)、Zscaler(NASDAQ:ZS)、Ulta Beauty(NASDAQ:ULTA)、Dollar Tree(NASDAQ:DLTR)和Foot Locker的最新财报。

其中一只股票可望获得市场青睐,而另一只股票可能面临较大风险,不过这一判断仅针对本周,即11月27日(周一)至12月1日(周五)。

值得关注的股票:CrowdStrike

上周五(24日),网络安全公司CrowdStrike (NASDAQ:CRWD)创下52周收市新高,笔者预计此股本周将再次创下强劲表现,因为得益于积极的网络安全需求,公司的业绩和指引很容易超过预期。

CrowdStrike将于周二(28日)盘后公布财报。全球企业和政府为应对日益增长的数字安全威胁,不断加大网络安全支出,这种趋势可能会提振CrowdStrike的财报。

根据期权市场的数据,市场参与者预计,CrowdStrike的股价于财报发布后可能大幅波动,预期波幅在8%左右。公司此前于8月底发布上一份财报后,股价上升了11.1%。

InvestingPro对分析师的调查也显示,随着华尔街越来越看好CrowdStrike,市场对CrowdStrike第三季度业绩的乐观情绪也持续上升。于过去90天,公司的利润预期得到38次上调,而下调次数为零。与此同时,研究CrowdStrik的51位分析师中有49位对此股的评级为「买入」或「持有」。

CrowdStrike财报预测,来源:InvestingPro

市场普遍预期,CrowdStrike调整后每股收益将达到0.74美元,较上年同期0.40美元的每股收益增长85%。营收预计将按年增长35%,达到7.774亿美元,反映出市场对其基于云的网络安全工具的需求不断增长。

展望未来,笔者相信CrowdStrike对2024年1月整个财政年度的指引将略高于市场预期,因为于不确定的地缘政治环境下,CrowdStrike仍将保持良好的发展态势。

自2019年6月上市以来,CrowdStrike每个季度的盈利和收入都超过了华尔街的预期,凸显了公司业务的实力和韧性。

CrowdStrike股价走势图,来源:英为财情Investing.com

CrowdStrike股价周五收于210.66美元,为2022年4月以来的最高收盘价。今年以来,公司股价上升了100%,反映出公司作为终端安全领域领军企业拥有的强劲基本面和长期增长前景。

按照目前的股价,CrowdStrike的市值约为500亿美元。

需要规避的股票:Foot Locker

笔者认为由于经济环境充满挑战,鞋履和运动服装连锁零售商Foot Locker (NYSE:FL)的财报可能会令市场感到失望,公司的利润和销售额增速恐再次大幅放缓。

Foot Locker第三季度财报定于周三盘前公布,面对仍然高企的通货膨胀,消费者对运动鞋和服装的需求放缓,因此可能打击到公司业绩。

根据期权市场数据,交易员预计,财报发布后,Foot Locker的股价可能大幅波动13%左右。Foot Locker于8月中旬公布第二季度财报后,股价曾暴跌25%。

于最近三个月,InvestingPro调查的17位分析师都下调了Foot Locker每股收益预期,较最初的利润预期下降了82%,突显出Foot Locker近期面临的多个不利因素。

Foot Locker财报预测,来源:InvestingPro

华尔街预计,Foot Locker最新每股收益为0.22美元,较去年第三季度1.27美元的每股收益暴跌逾80%,主要可能由于与库存减值或零售盗窃相关的大幅减记和冲销的负面影响。

收入预计将同比下降10.1%,至19.5亿美元,因为公司面临充满挑战的经济环境,随着可支配收入减少,美国人削减了于非必需品上的支出。

与其他零售商一样,于当前的宏观背景下,Foot Locker不得不加大促销力度,提供更大的折扣力度,以吸引对价格敏感的消费者。

因此,笔者认为Foot Locker对包括假日购物旺季的第四季度指引会让投资者失望,而且在消费者支出疲软和营业利润率下降的情况下,他们会态度谨慎。

Foot Locke股价走势图,来源:英为财情Investing.com

Foot Locker股价曾于8月23日跌至14.84美元的13年低点,上周五(24日)收于23.32美元。按照目前的水平,Foot Locker的估值为22亿美元。

2023年迄今,Foot Locker的表现远远落后于整体市场,下跌了38.3%。相比之下,追踪美国零售股的SPDR®S&P Retail ETF(NYSE:XRT)的升幅为5.7%。

声明:于撰写本文时,笔者通过SPDR标准普尔500指数ETF (SPY)和Invesco QQQ Trust ETF (QQQ)做多标准普尔500指数和纳斯达克100指数。笔者还做多了Technology Select Sector SPDR ETF (NYSE:XLK)。此外,笔者会根据对宏观经济环境和公司财务状况的持续风险评估,定期再平衡笔者的个股和ETF投资组合。本文讨论的观点仅是作者的观点,不应视为投资建议。

***

害怕公司倒闭?害怕债务暴雷?InvestingPro股票筛选器,快速为您排雷。

点几下鼠标,立即筛选出资产负债表强大的企业,负债资产比、财务杠杆、利息负债率、速动比率等等,海量筛选条件。

现在订购,可享最高55%优惠!鉅惠价格,大大节约您的数据搜索、整理、计算时间!

InvestingPro优惠码:newscn

***

编译:刘川