韩国股市成为全球AI情绪的重要风向标

Bloomberg最近写了篇文章,内容关于「意外后果法则」,当中提到:

「真正的历史法则只有一条,那就是意外后果法则。上世纪20年代初,芝加哥大学经济学家Frank Knight提出了一个著名的理论,他将影响市场的因素分为了两种:可计算的风险和不可知的不确定性。然而,他忽视了第三种因素:意外,指发生了本来应该不会发生的事。」

虽然Bloomberg的文章主要关注上升的债券收益率,惟也可以用来解读当前的其他多件市场事件。同时,人们继续为「这次不一样」找借口。正如笔者上周指出,这种想法会导致投资回报跑输大市:

「纵观历史,当大多数投资者认为某种资产类别已经处于最糟糕的境地时,往往就是开始买入的最佳时机。正如我们经常提及,心理因素是导致投资者长期表现逊于市场的主要原因之一。」

(跑输大市的原因,来源:Dalbar)

行为偏好会导致人们作出糟糕的投资决策,Dalbar划分出了九种非理性的投资行为偏好:

-

厌恶亏损 ——害怕亏损会导致人们在最糟糕的时候撤资,也称为「恐慌性抛售」

-

目光短浅(Narrow Framing)——于决定决定投资组合中某部分资产的策略的时,不考虑整体影响。

-

僵化——只关注之前发生的事情,不去适应不断变化的市场。

-

心理账户——根据心理账户判断投资表现,以及判断是投资成功了和还是失败了。

-

缺乏多元化——尽管投资组合中的资产高度相关,却以为自己的投资很多元化。

-

随波逐流——跟风,这会导致「高买低卖」。

-

后悔——陷入对之前失败的后悔情绪中无法自拔,而没有采取必要的行动。

-

轻信媒体——媒体具有偏向性,因为为了销售广告主的产品,媒体需要吸引人的观点来引发读者关注。

-

乐观主义——面对现实时,过于乐观的设想往往会导致出人意料的转折。

个人投资者的最大问题是「羊群效应」和「厌恶亏损」。

这两种行为往往会同时发生,加剧投资者的错误。市场上升时,个人投资者会认为升势将一直持续下去。上升趋势持续时间越长,这种信念就会越来越牢固,直到金融市场的「狂热情绪」到达顶峰,最后一位「接盘侠」「接盘」。

随着市场下跌,人们开始意识到,「这轮下跌」可能不再是「逢低买入」的机会,而是某种更糟糕的情况。随着亏损增加,对亏损的焦虑情绪升温,直到个人投资者为「避免进一步损失」抛售股票。

于市场处于高位和低位时,情绪偏见造成的后果最严重。

高估值、高利率和低波动

2023年,最大的问题是利率飙升。借贷成本上升会阻碍经济增长,最终降低企业盈利。有意思的是,很多投资者认为这次不一样,资产价格上升而波动很低可以证明现在的投资者就是这么想的。

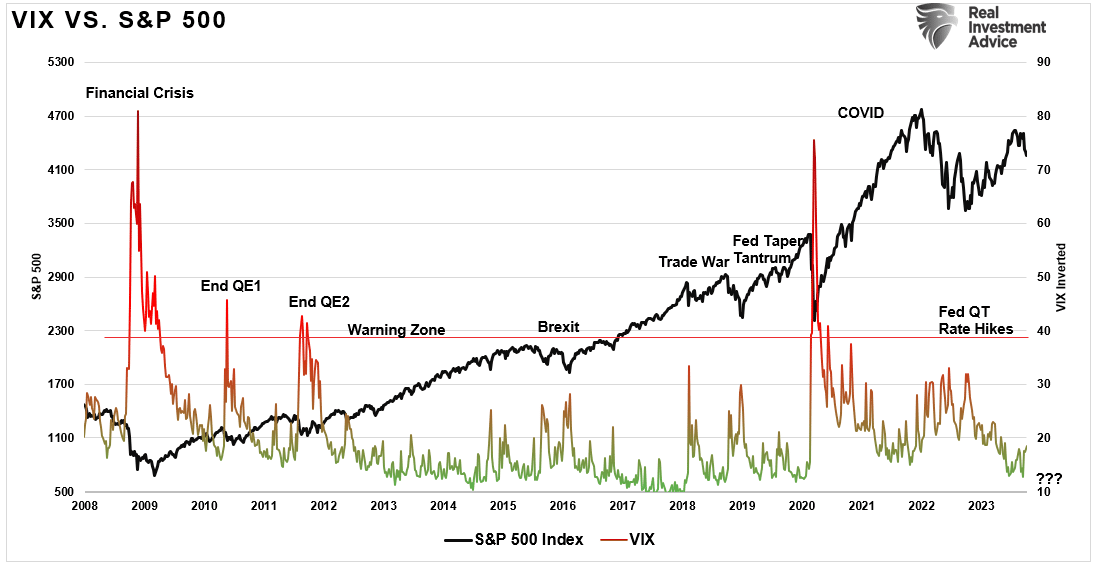

(VIX恐慌指数vs标普500指数)

同时,尽管利率上升会造成不好的后果,尽管经济增长放缓,投资者仍愿意为企业盈利支付更高的倍数。以史为鉴,于利率上升的环境中,按过高估值买入资产的结果都不太好。然而,于短期内,投资者往往会很自满,总是相信这次不一样。

(利率上升vs估值反转)

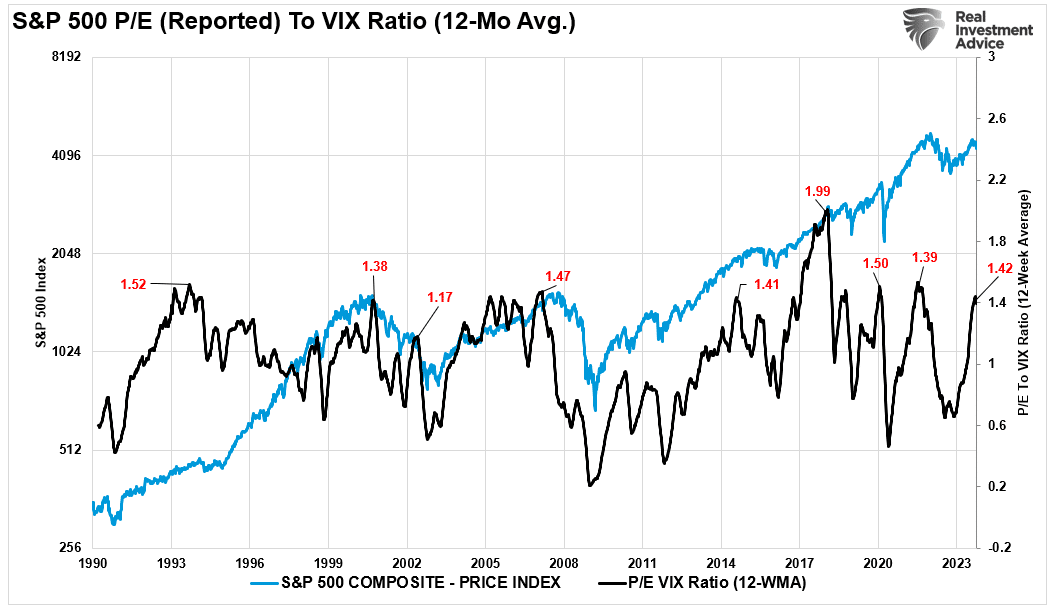

上周,笔者于社交媒体上发了下面这张估值(P/E)与波动率(VIX)的比率图。图表显示,当比率上升时,市场会出现重大调整或者出现熊市。

不过,令笔者感到意外,读者Thomas评论道:

「1994年和2018年似乎不一样,VIX分别为1.52和1.99,随后标普500指数上升。目前尚不清楚这个指标的可靠性如何。」

Thomas似乎忘记了2018年底,美股大跌了20%。同时,他于指出这个指标曾两次预测失败时,心里面隐含了他对「这次不一样」的期望。

然而,于不远的将来,于高利率环境下高价买入资产的投资者,还有忽视了风险的投资者,可能就要承受意料之外的后果了。

还是那句话,「时机决定一切」。

后果总会降临

我们当前处在一个情绪高涨的时期。一方面,很多投资者希望股票无限期的上升,过去几年,期权市场就呈现出这样的态势,而且由于有到期日,期权和期货最具投机性。

(期权和期货规模)

另一方面,有大量的「看跌」头寸押注债券市场将继续陷于熊市。

尽管两大阵营都押注「这次不一样」,惟不太可能双方都是对的。高利率和紧缩货币政策的后果是拖累经济增长。因此,这类政策实施后一段时间,往往会出现经济衰退和金融事件。

(金融状况指数vs危机)

对于押注「这次不一样」的投资者,必须确保美国政府或者美联储能够控制高利率和紧缩政策的负面后果,即防止金融危机、熊市和衰退出现。不过,于1936年,Robert K. Merton曾在The Unanticipated Consequences of Purposive Social Action一文中就指出,有五个原因可能导致政客和政策制定者周密的计划失败:

-

知识片面。我们的预期是来自历史经验,并假设过去、现在和未来的情况是相若的,可以归为同一类情况。然而,这里有个悖论,因为情况实际上是不一样的。

-

错误。「作出的假设太轻率,认为过去的情况导致了某种预期结果,未来的情况也会导致一样的结果。」

-

「迫切的直接利益」。行为者对一个行动预见到的直接结果有极高关注度,到了把其他后果或此行动的其他可能影响完全排除在外的程度。

-

「基本价值观」。指由于基本价值观的要求,只考虑了某些行动的必要性,而没有去考虑进一步的后果。Robert K. Merton以Max Weber的新教伦理和资本主义精神为例,他指出新教伦理和资本主义精神主张延迟满足,这造成了意想不到的后果,就是资本积累,最终削弱了加尔文主义的禁欲主义。

-

自我否定预言。关于未来社会发展趋势的预测如果公开了,这个预测往往不会发生,因为预测本身已经成为了现实情况的一部分……(因此),满足不了这个预测默认的「所有其他条件都是一样的」前提条件了。

虽然这次短期来看似乎不一样,惟长期来看,货币政策造成的意外后果总是会降临。

这次也不例外。

***

如何物色有望大升股价却很低的优质股?InvestingPro股票筛选器助您一臂之力。快速筛选海量股票,强大功能囊括各项指针,轻松挖掘宝藏股票。

InvestingPro汇聚华尔街分析师独到见解,全面融纳各式估值模型,助力投资者揭秘各只股票背后的蛛丝马迹,最大化投资回报。

***

编译:刘川