三日狂揽3.679亿:贝莱德领衔机构回补

Investing.com - 多年近乎为零的利率环境骤然大幅紧缩,注定会破坏一些东西,问题在于:什么会崩溃,什么时候,什么地方?

当利率较低时,信贷成本低廉,因此金融行为者倾向于更积极地杠杆化。债务水平上升,政府债务的覆盖范围也随之扩大。

然而,现实情况是,政府是法定货币的发行者,因此它们总是可以通过发行更多债务来于名义上偿还债务。

这种做法显然也有局限性:随着时间的推移,货币的实际价值会缩水,而无休止的财政赤字可能会导致过度通胀。

不过,笔者认为,政府可以苟延很长时间,问题是其他人就不好说了,包括你和我,还有一般的私营部门。

如果我们的房贷月供占可支配收入的比例上升,我们是不可能透过印钱来偿还房贷。如果企业借贷成本飙升,而盈利增长没有显著改善,企业将很快被迫去杠杆化或削减成本。

因此,总的来说,密切关注政府和私营部门的债务水平是一个很好的做法(如下图所示,经济债务总额越高,维持体系运转所需的利率就越低)。

(美国私人和公共债务VS三十年期利率)

私人债务高的国家更容易受到经济冲击的影响

遇到宏观冲击的时候,私人债务水平高且不断上升的国家比公共债务水平高的国家更容易受到冲击。

历史证明情况确实如此:Dario Perkins绘制了一张很棒的图

(私营部门债务占GDP百分比)

一九九零年代的日本房地产危机

一九九零年代末期的亚洲虎危机

二零一零年代早期的西班牙楼市危机

所有这些事件都有一个共同点:私营部门债务过高且增长过快。

有意思的是,过度关注政府债务水平,会导致在进行脆弱性评估时,往往把注意力指向了「错误」的国家。

将财政赤字控制在一个极低的水平反而会导致私营部门缺乏资金,因此家庭和企业会不得不寻求举债。

(政府债务水平影响较低)

以加拿大为例,加拿大大量利用房地产债务刺激国内的财富。

现在,加拿大的私营部门债务/GDP的比率比日本于90年代房地产市场崩溃之前更高。

(加拿大私人行业债务)

相反,如果你看看美国,会发现他们的非金融私营部门债务占GDP的比例比2007年降低了20个百分点。

尽管美国享有发行世界储备货币的特权,但是主流媒体的评论员仍然过分关注美国政府债务。然而,与世界其他国家相比,美国的私营部门杠杆状况呈现出相对健康的发展趋势。

(美国非金融私人行业债务占GDP比率)

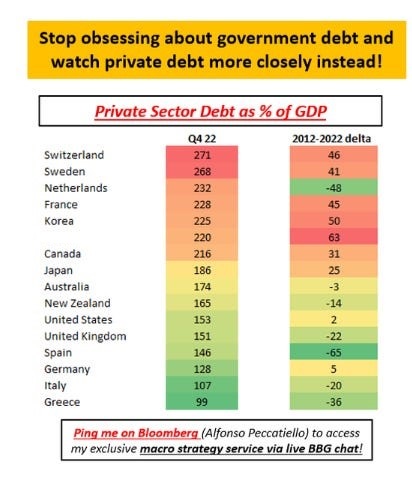

就这个问题而言,哪个国家最严重?

下表可助你快速了解哪些国家的私营部门债务过高,并在过去10年里增长迅速。

(私人行业占GDP百分比)

不过,私人部门债务水平和变化率并非评估何时、何地、什么将崩溃时的唯一参数。

我们还需考虑其他基本面要素,以及私人部门债务市场的特性,比如是浮动利率还是固定利率,是短期还是长期;此外,再融资断崖等众多变量也必须纳入考虑。

因此,上述内容只是笔者针对「什么将崩溃」的这一问题的初步探讨,不够全面。

***

如何物色有望大升股价却很低的优质股?InvestingPro股票筛选器助您一臂之力。快速筛选海量股票,强大功能囊括各项指标,轻松挖掘宝藏股票。

InvestingPro汇聚华尔街分析师独到见解,全面融纳各式估值模型,助力投资者揭秘各只股票背后的蛛丝马迹,最大化投资回报。

***

编译:刘川