Nvidia示意AI需求持续扩大,下一代产品路线图维持不变

(文:钟渝梅)

8月5年期LPR保持定力,对于地产来说可能不是好消息,但是从侧面透露出一个信号,推进地方化债可能是当前政策更加重视的领域——通过降低银行息差的压力,保障金融机构支持化债。除了银行等金融机构之外,其他工具也逐步浮出水面,而曾经帮助北上广隐债清零的特殊再融资债券的呼声无疑是最高的。

自2015年以来,地方政府共进行过三轮化债,前两轮以置换债为主要工具,而后一轮推出了新工具——特殊再融资债。这三轮化债过程如何推进?而第三轮的特殊再融资债券又充当了怎样的角色?我们认为目前地方政府一揽子化债方案“如箭在弦”,特殊再融资债券是在不改变现有政府债务制度安排的情况下最切实可行的债务置换工具,未来将同政府资产处置、金融机构支持等一起成为“一揽子化债方案”的重要支柱。

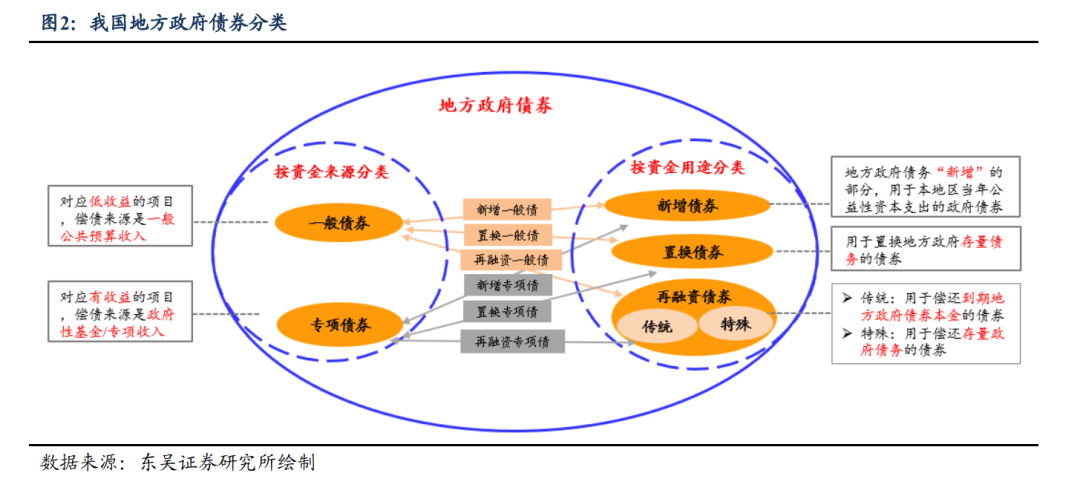

“捋一捋”地方政府债券种类。我国地方政府债券有两种分类方式:按照偿债资金来源划分,可以分为一般债券和专项债券;按照资金用途划分,可以分为新增债券、置换债券和再融资债券。不过这两大类债券之间又可以进行一一配对,如置换债又可以分为置换一般债和置换专项债,分别用于置换地方政府存量的一般债务和专项债务。

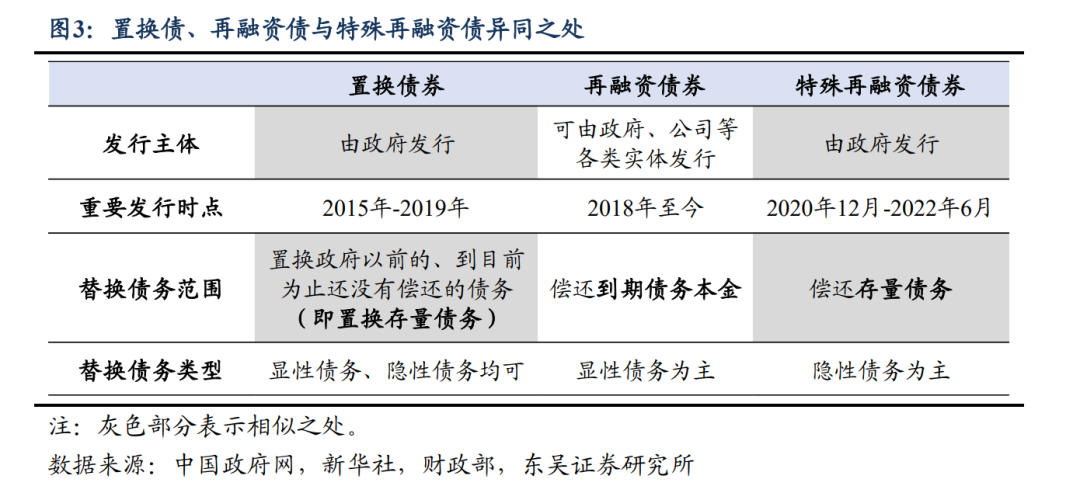

特殊再融资债实则为“新型置换债”。置换债、传统再融资债、特殊再融资债均是“以时间换空间”的化债利器,但三者之间却又不完全相同。置换债与传统再融资债有两大区别:其一是置换债由政府发行,而传统再融资债可由政府和公司等主体发行;其二是置换债用于置换存量债务,而传统再融资债用于偿还到期债务的本金。因此,由政府发行、用于偿还和置换存量债务的特殊再融资债似乎更像是置换债的“替身”。

“特殊版”的再融资债与“传统版”有着诸多不同。除了发行主体和替换债务范围之外,两者最大区别在于特殊再融资债主要用于隐性债的化解,而传统再融资债更针对显性债。

三轮化债从何“启幕”、又从何“落幕”?从2015年起,我国共开展了三轮隐性债务置换,前两轮是以置换债的形式,后一轮是以特殊再融资债的形式。

第一轮(2015-2018年):置换债“登上舞台”。2008年11月,“四万亿”计划下地方融资平台如“雨后春笋”般涌现、城投债开始大规模发行,为地方债隐性化问题埋下伏笔。为将隐性债显性化,2015年政府开启了第一轮大规模化债。在2015至2018年期间共计发行了12.2万亿元的置换债,其中经济实力较强(如江苏省)或债务负担较重(如贵州省)获得的置换债支持力度较大。通过将大规模高成本债务转化为期限更长、利率更低的政府债券,债券发行人也从地方政府融资平台转化为地方政府,债务违约风险随之降低。

第二轮(2019年):置换债“重磅归来”。在个别地方政府违规举债的背景下,新一轮隐性债务风险似乎又在路上。2018年8月国务院下达《关于防范化解地方政府隐性债务风险的意见》,要求在5-10年间将隐性债务化解完毕,第二轮地方债务置换也提上日程。2019年财政部选取了辽宁、贵州、内蒙古、湖南、甘肃、云南六个省份,采用竞争性立项的方式选择部分县市开展隐性债务风险化解试点。此轮化债中置换债发行规模约为1579亿元,虽然整体看来规模不大,但在一定程度上缓解了部分尾部区域政府的流动性压力。

第三轮(2020-2022年):特殊再融资债取代置换债,成为化债“新角色”。疫情冲击下,地方政府债务风险“一波未平、一波又起”。2020年12月江苏省率先行动,发布了专门用于偿还政府存量债务的再融资专项债券(即现在所称的“特殊再融资债券”),为隐性债务化解工作开创了新局面。此轮化债过程可以分为两大阶段:

第一阶段(2020年12月至2021年9月)主要目的在于建制县区隐性债务化解试点扩容、辅助高风险地区化债。在这个阶段,全国共有28个省市发行特殊再融资债券,募集资金总规模达6278亿元,其中重庆、天津发行量位居前列。此阶段化债的特点在于上海、广东等经济实力较为雄厚的省份未参与其中。

第二阶段(2021年10月-2022年6月)以一线城市为首实施全域无隐性债务试点。不同于第一阶段,这一阶段化债是在经济体量大、财政实力强的地区率先展开。从2021年10月至2022年6月期间,北京、上海、广东三地共发行特殊再融资债券约5041.8亿元。在此次化债工作的积极推动下,北京、广东、上海浦东新区、上海奉贤区等地区已成功实现隐性债务清零计划。不过自2022年6月之后,特殊再融资债就一直处于暂停发行状态。

今年特殊再融资债发行空间有多大?由于我国对地方政府债务余额实行限额管理(即余额要控制在限额内,限额与余额之间的差值为限额空间),因此我们可以将地方债限额空间理解为特殊再融资债可发行规模理论上限。根据测算,截至2023年6月末,地方债(含一般债及专项债)限额空间约为2.6万亿元,因此今年特殊再融资债可发行上限约为2.6万亿元。不过,我们认为全额使用限额空间以发行特殊再融资债的可能性较小,主要基于两点原因:

①限额空间的一部分可能还需要预留给专项债。今年开年以来基建投资其实并不弱,可经济整体却仍需要动力源去恢复“元气”。为夯实基建“底座”,8-9月新增专项债发行进度很有可能提速。今明两年,基建依旧会是经济的重要抓手,我们预计类似2022年下半年专项债使用限额空间的工具仍有“用武之地”。因此地方债限额空间不大可能全部用于特殊再融资债券的发行,还需要为专项债预留空间。

②以史为鉴,今年推出大规模隐性债务置换的可能性并不大。第一轮地方化债(尤其在2015至2016年)启动大规模债务置换的主因是在新预算法执行之际,需要将经重新审计后属于政府债务的部分“显性化”。但在没有进一步推出新预算法的背景下,第二、三轮地方化债的规模均比较适中。以第三轮特殊再融资债的发行为例,从2020年12月至2022年6月特殊再融资债总发行规模为11320亿元,也就是平均每月发行规模仅约为596亿元。

怎么用?中央将统筹对限额空间进行再分配。虽然整体看来地方债限额空间仍较为充裕,但地方政府之间化债资源分布不均的问题表现突出。根据散点图来看,各省特殊再融资债可发行规模与对应的偿债压力之间存在不对等现象:很多偿债压力相对较大的省份对应的特殊再融资债可发行规模较小,而上海、江苏、北京等经济发达之地特殊再融资债发行上限反而更高。基于此,中央或会对地方政府债务限额空间进行统筹再分配,并将限额空间更多地分配给一些经济实力较弱、债务压力较大的地区。

风险提示:特殊再融资债券相关政策推进进度不及预期;政策定力超预期;出口超预期萎缩;信贷投放量超预期。