美国拟禁止中国科技产品进口,光学元件股大涨

我们想让你知道的是 :

近期美债收益率在升息预期推动下逼近 3 月银行危机高点,推动美债收益率曲线倒挂比例重回高位,到底为什么本次会有这么严重的倒挂现象?美国经济能够软着陆,让这次不一样吗?

2023/7 月初,美国 10 年期减 2 年期国债利差 再度创下 1981 年以来新低,同时 美债倒挂比例 重回高位、期货市场也预估倒挂持续时间将从 2024/4 延后至 2026/6,透露市场认为倒挂时间将有可能长达 4 年以上!为何这次会有这么严重的倒挂?是否会如过去出现严重的经济衰退? M平方本篇文章将以三个重点:收益率倒挂的原因、倒挂对美国经济的影响、影响债市投资的通胀趋势一次带您瞭解!

一、收益率倒挂的原因:这次不一样?

1986 年,杜克大学经济学家 Campbell Harvey 提出美债收益率曲线可以用来预测实际经济增长,我们便直接分享 Harvey 观察本次倒挂,其提出有三大不同,将有可能让经济软着陆,或是温和的衰退,摘要重点如下:

就业市场需求过剩(Labor excess demand): 本次在疫情过后出现就业市场需求过剩为历史少见。民众在这样的环境下,可以很快地找到工作,帮助经济能够更好地消化放缓或负增长。另外,去年底的科技业裁员,例如 Meta 、 Twitter 等,基本上遭到裁员的工程师普遍拥有良好的技术能力,所以失业时间也都很短暂,这与 2008 年全球金融危机时被雷曼兄弟解僱的员工,有一段时间都无处可去,两者有很大不同。

消费者财务状况、金融业体质较佳 : 目前美国消费者财务状况较过往更加健康。即便近期 房价有所下跌,但不太可能蔓延,因为 消费者资产负债表状况 比过去好太多。另外,2008 年金融危机始于金融、银行部门,并且迅速蔓延,使得经济衰退快速扩散,但这次金融、银行业较为健康(参考本文),不太可能加剧经济衰退。

通胀预期、收益率曲线会影响市场行为: 债券收益率曲线如果经过通胀预期调整,短线通胀预期高、长线通胀预期稳定,将让经济增速会因此受到压抑,但不一定会发生衰退,尤其近年媒体传播收益率曲线倒挂的情况下,使企业不太会大幅进行资本支出、消费者也会较为谨慎,这些行为会让经济衰退的可能性降低。

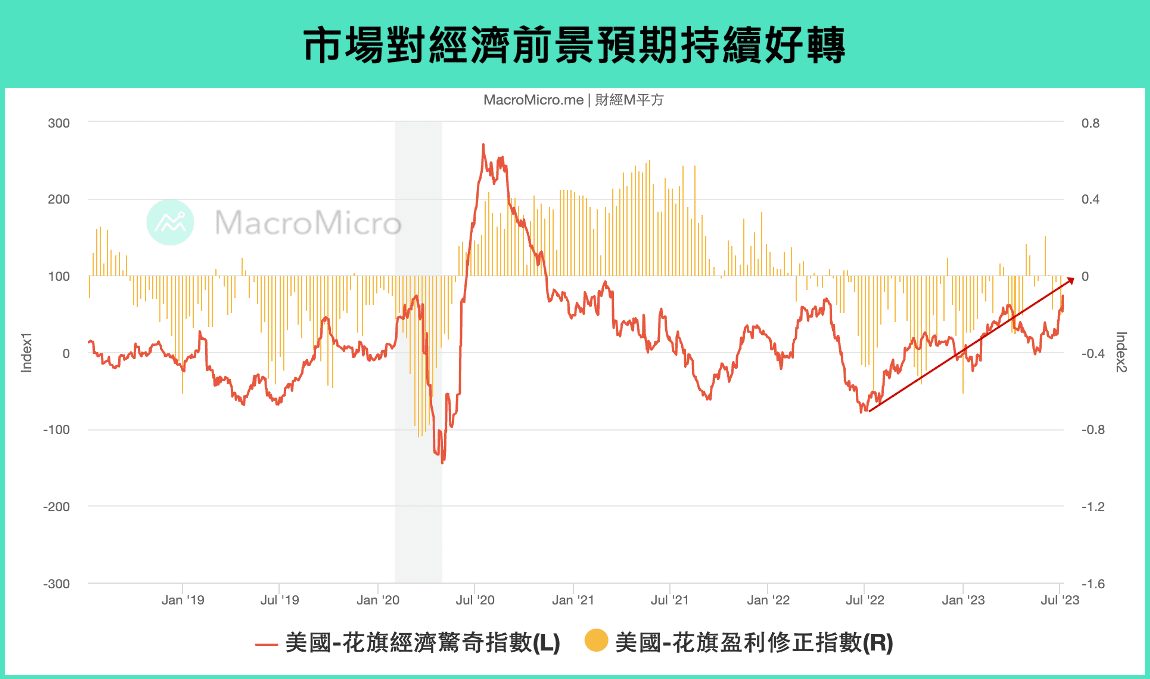

透过 Harvey 分享的三个重点,可看出其认为本次收益率倒挂使经济出现巨幅衰退的机率仍低,事实上过去一季以来,美国花旗盈余修正指数 不断上修、经济惊奇指数也在近期创下俄乌衝突以来新高。我们则认为本次长短利差的严重倒挂,主要来自长端利率受到通胀预期的压抑,而非仅反映经济衰退的预期,同时 核心通胀 尚未快速放缓,使得央行短线难快速转向降息所致。

二、收益率倒挂影响:两大关键产业

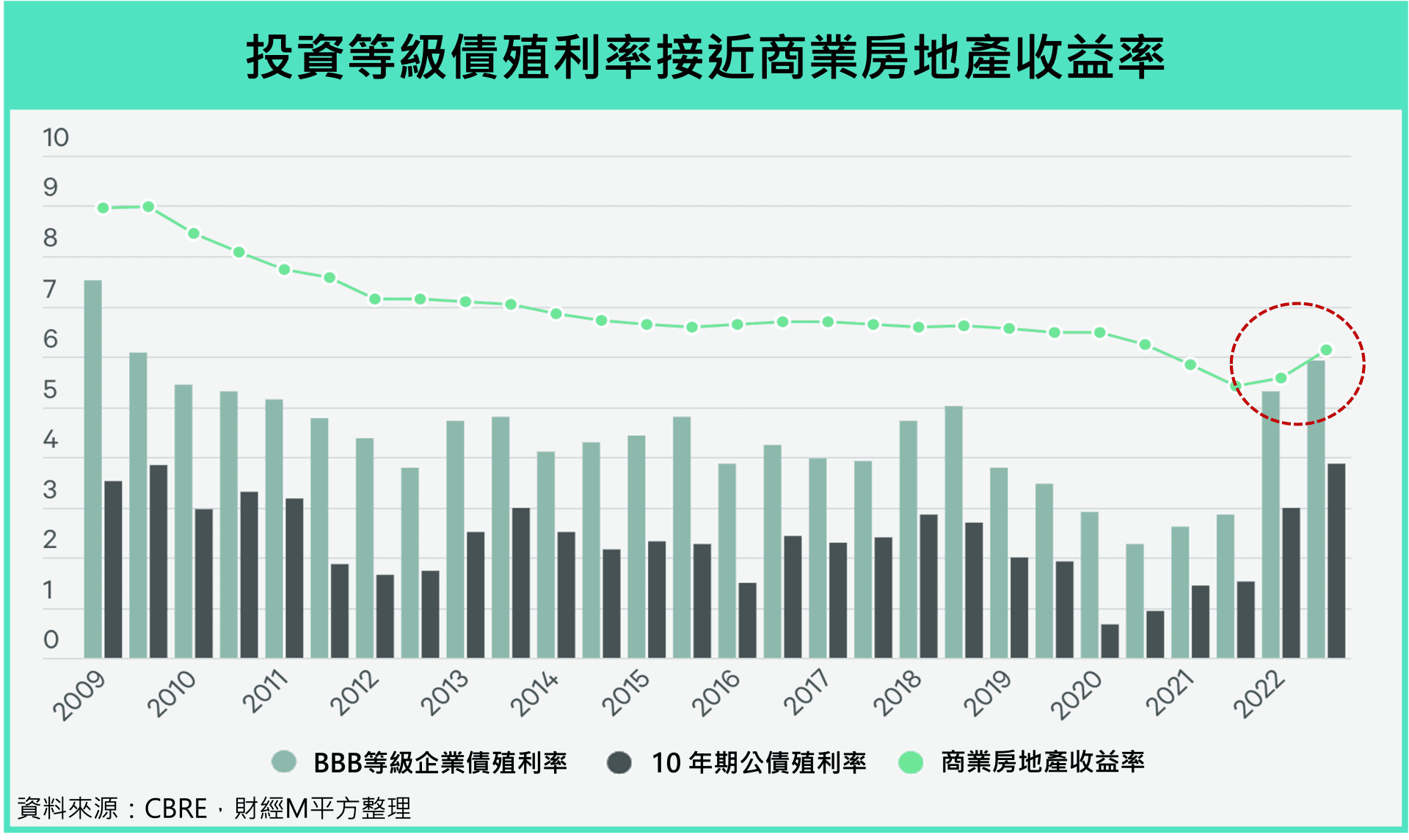

了解本次利率倒挂的原因与历史不同后,我们仍应正视目前的利率对经济的影响,针对后续紧缩及利率倒挂对市场影响,M平方提出关键的两大观察行业:银行 及 房地产,两者在 Q1 财报季公佈 优于预期的家数占比 分别仅 65.28% 及 60.00%,为表现最差的板块之一。

在银行的放贷业务中,住宅及商业房地产贷款加总占比超过总贷款的 4 成,显示两者行业的环环相扣,目前房地产出现基本面问题的区块落在商业房地产及新屋住宅市场(详见本文),前者根据 CBRE 统计其收益率(Cap Rate)在去年下半年约落在 6%,而美国投资等级债收益率在利率大幅上升的环境下,至今 BBB 等级企业债收益率 也已接近 6%,影响银行将资金放贷至商业房地产的意愿,也让本轮信贷周期好转的速度较为缓慢。

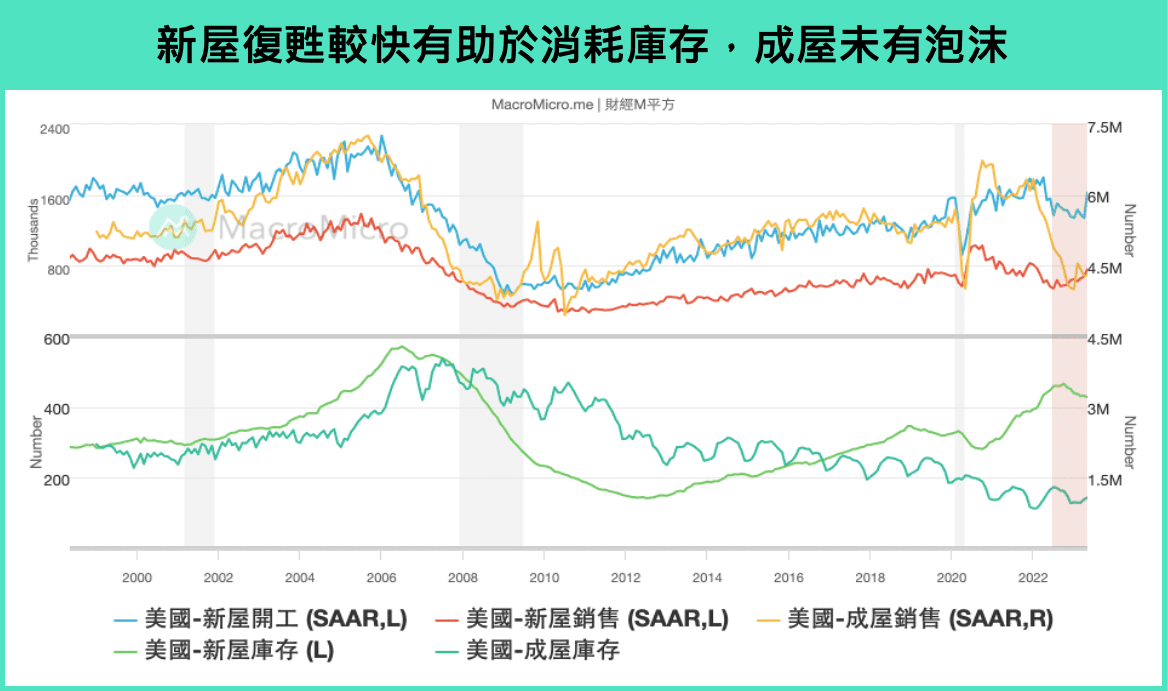

所幸在上述文章中,我们也提到,商业房地产主要问题出在占比仅 12% 的办公室商办,其余未有泡沫问题,而住宅市场中,观察到近期 新屋买气 回升的速度明显提升,也有助于消耗目前库存堆积较为严重的新屋市场,使得信贷周期得以延续。

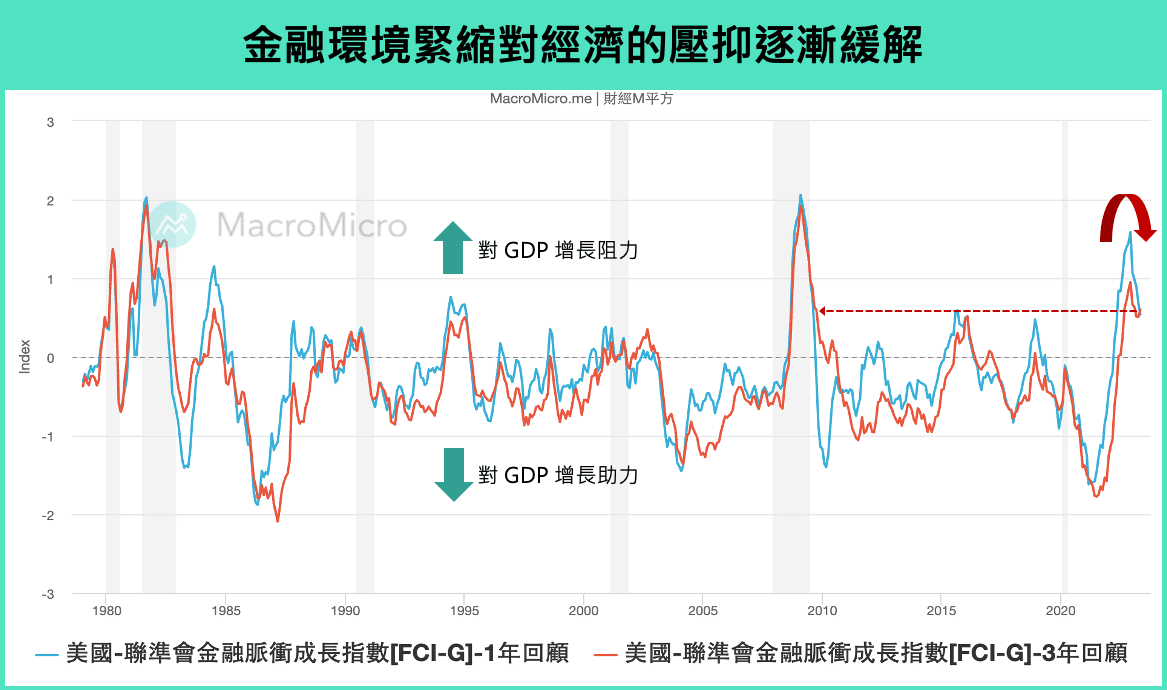

儘管利率倒挂压抑银行放贷意愿,但在景气维持软着陆未有显着违约的状况下,预期信贷周期也将逐步好转。纽约联储于今年 6 月也新建模型「美联储金融脉衝增速指数」(Financial Conditions Impulse on Growth, FCI-G)以量化金融环境对经济增速的衝击,可以看到两项重点:

- 金融环境对经济增速影响最差的时间落在去年 Q4,并逐渐好转,符合 M平方认为货币政策滞后 1 ~ 2 季度的看法,随美联储升息力道边际放缓,整体经济受压抑的程度缓步改善。

- 由于后 QE 时代金融市场资金仍充裕,本次升息循环对经济的影响低于 2008 年金融海啸,截至最新 5 月计算,金融环境的紧缩对未来 1 年及 3 年分别将造成 0.53% 以及 0.60% 的经济增速减速,假设参考美联储 6 月 SEP 预测 未纳入此影响,2023 ~ 2025 经济增速分别为 1.0% 、 1.1% 、 1.8%,即使再扣掉 FCI-G 模型的衝击下修也仍维持软着陆(GDP 增长不衰退)。