长鑫存储上交所首日暴涨470%,创亚洲2026年最大IPO纪录

2022年第四季度以来外资180度转弯、又开始看多中国资产了,而外资流入也成为近期市场关注的“香饽饽”。如何跟踪和评估外资做多中国市场的情况?我们通过外资交易中国的经典四大资产,构建“做多中国”指数,我们发现当前外资做多中国的交易逐步进入中性区间,仍有继续上涨的空间。

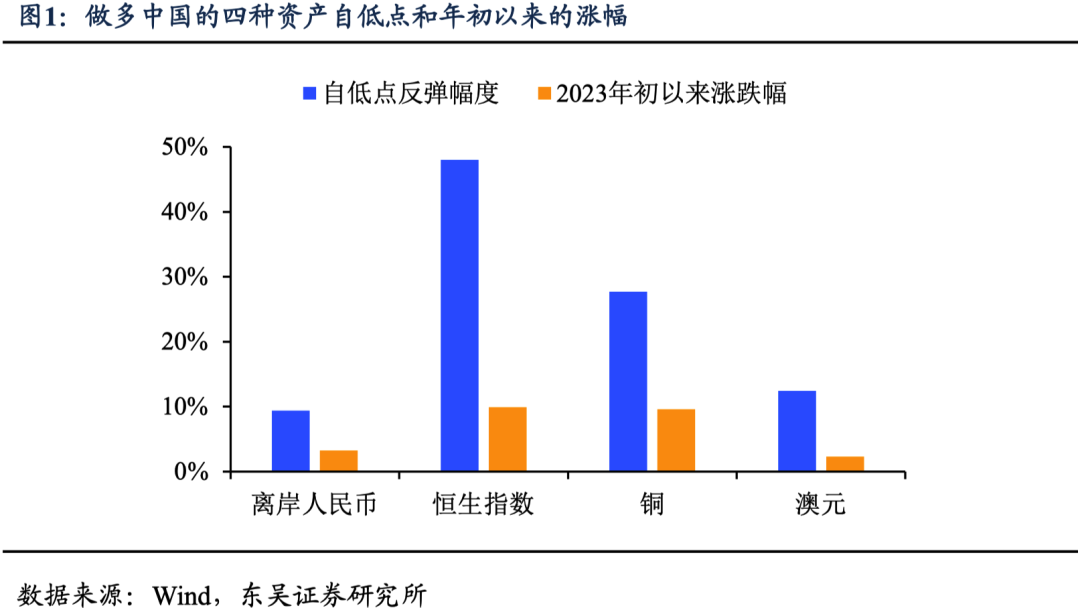

外资做多中国的资产,主要有四个主要品种。从大类资产角度,一般主要有港股、人民币汇率,澳元和铜,2023年以来都取得了可观的涨幅(图1):

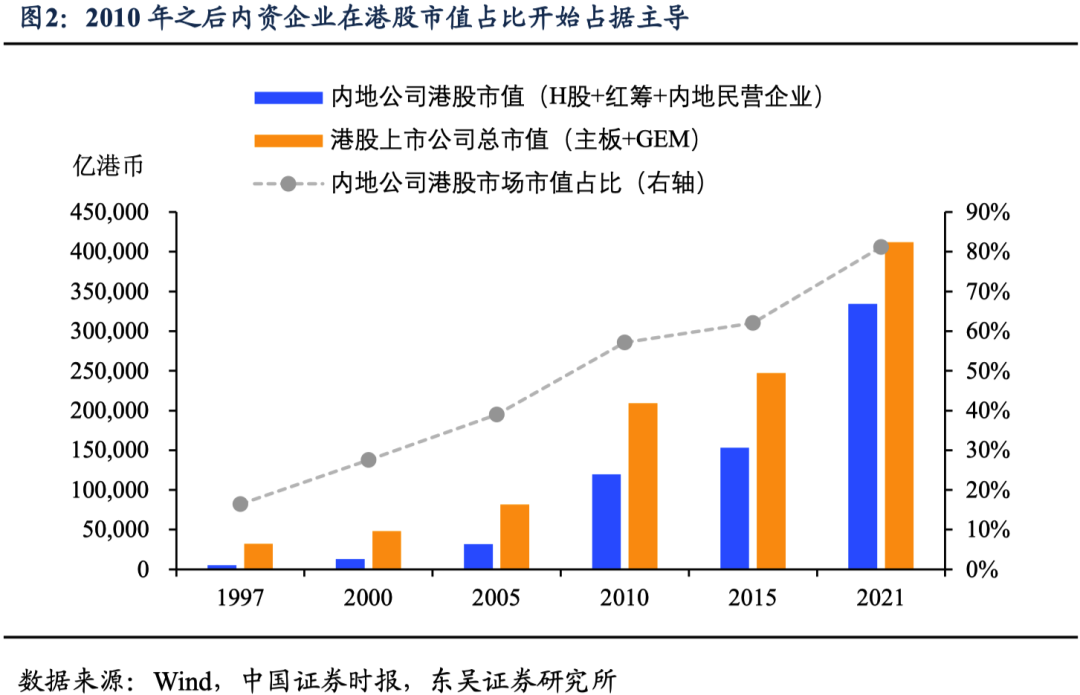

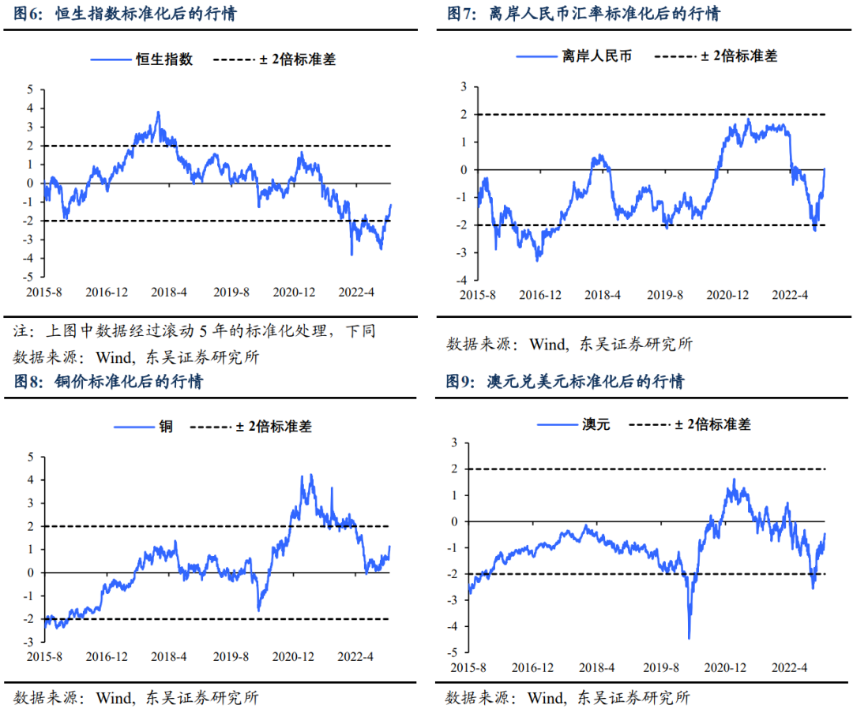

港股:交易便利,汇率风险小;2010年后内资企业占港股市值超过50%、2014年11月沪港通开通之后,港股和内地经济、市场的联系越来越紧密,成为外资表达对中国预期的看法的重要工具(图2)。

人民币:主权货币天然是一国经济实力和经济周期的反映。不过值得注意的是在不同阶段,外资使用的工具不同:2015年之前由于人民币只是有管理的浮动且对跨境资本流动有严格限制,外资主要使用NDF等来表达观点(NDF,无本金交割远期,可以使用美元来进行现金结算);2015年之后随着定价市场化和跨境资本流动的逐步放开,我们现在常见的即期汇率能够更好地体现外资对于中国的多空观点。

铜:中国是全球铜加工和消费最大的经济体,而“铜博士”是经济复苏的重要“温度计”。根据普氏的统计,2021年中国在冶炼、精炼和消费环节分别占全球的36%以上、35%和54%,自2002年以来,铜价的表现主要与中国的经济和城市化相关。

澳元:中国是澳大利亚最大的出口国(2021年对中国出口的份额超过37%,其中超过60%是金属砂矿),因此澳元的波动与中国工业需求密切相联。因此在2014年前外资缺乏投资中国资产有效渠道时,澳元常常被用来押注中国经济。

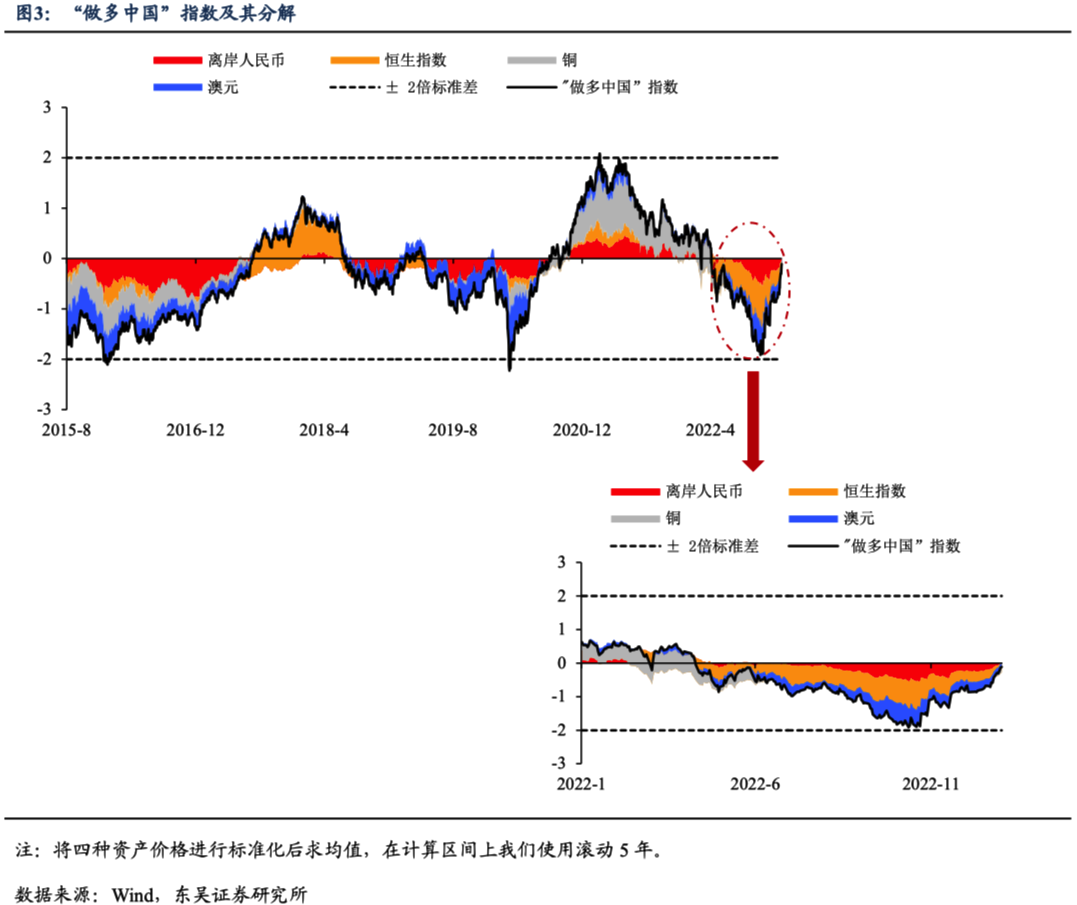

我们根据这四个资产的价格,构建“做多中国”指数。我们主要选取恒生指数、美元兑人民币汇率、澳元兑美元汇率和伦铜四种资产的价格,分别标准化取均值,得到“做多中国”指数,我们发现三个有趣的结论:

当前外资做多中国的交易接近于回到历史平均水平,未出现过热。如图3所示,到2023年1月13日该指数仍处于微幅负值的水平,从分项来看,除了铜,人民币汇率交易刚回到0附近,港股和澳元则继续处于明显的负值水平。

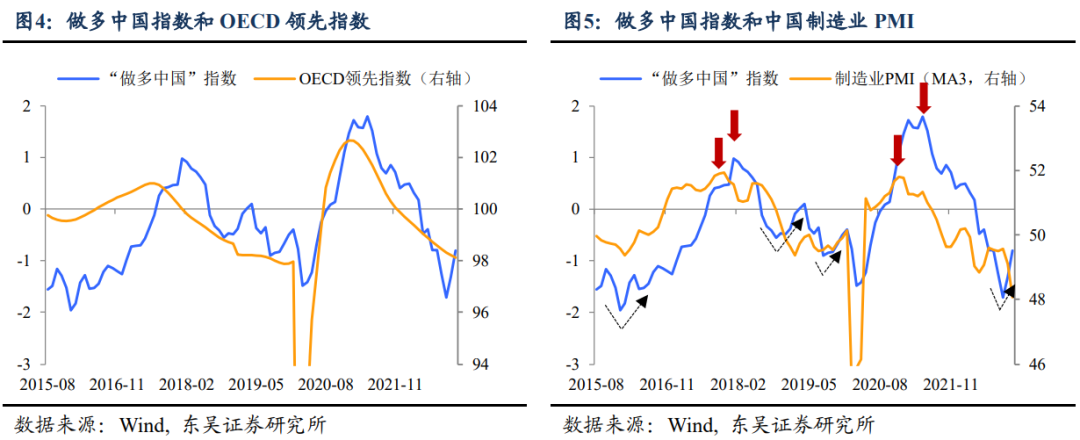

“做多中国”指数与中国经济周期密切相关。如图4和5所示,该指数月度均值的走势,和OECD领先指数以及制造业PMI指示的经济波动基本一直,不过似乎存在“低点出现得更早,高点出现得更晚”的特点。

“做多中国”交易的特点:来得早,走得晚?第二个特点似乎意味着外资做多中国喜欢抢跑,且离场比较晚。从历史经验看,抢跑的现象确实存在,比较典型的是2022年11月和2018年11月,外资资金都出现了反转大幅流入。“走得晚”的现象可能值得商榷,资产的影响因素从来都不是单一的,由于中国与其他主要经济体周期的错位,中国经济见顶不意味着全球经济会迅速放缓,2017年下半年至2018年初港股的持续上涨背后还有全球经济稳健、美元持续下跌的逻辑在,而2021年的做多周期中铜表现强劲同样有全球需求疫后复苏的影子,叠加供给冲击的客观存在。

后续市场可能更加关注的是“做多中国”的行情会如何发展?从整体看我们在上面已经说了,外资“做多中国”的交易仍有较大空间;分资产来看,人民币汇率进入中性区间,铜价上涨并未过热但是持续性有赖于中国宽信用的进程,澳元虽然受益于中国经济复苏预期和中澳关系的改善,但是其国内地产市场的不稳定是最大的不确定性因素。目前看港股的逻辑最顺,受益于中国经济企稳和美元见顶。

人民币:触及6.70之后进入中性区间。从历史上看,“做多中国交易”回归正常(回归0轴)后,人民币一般不是做多交易的主力,除非美元出现大幅贬值,比如2020年下半年至2021年上半年。因此,人民币继续上涨的一倍标准差事件可能是美联储提前停止加息(比如在3月议息会议就暗示),两倍标准差事件是美联储提前开始降息(比如下半年就开启降息)。

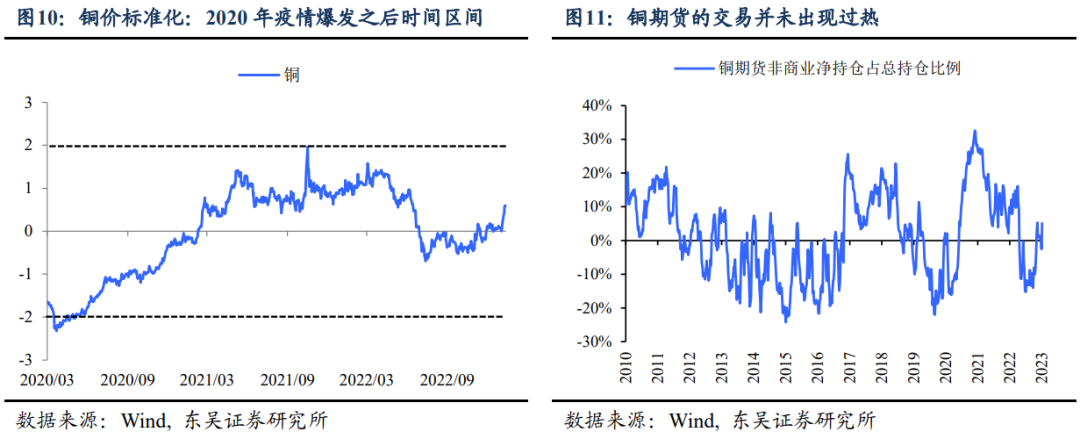

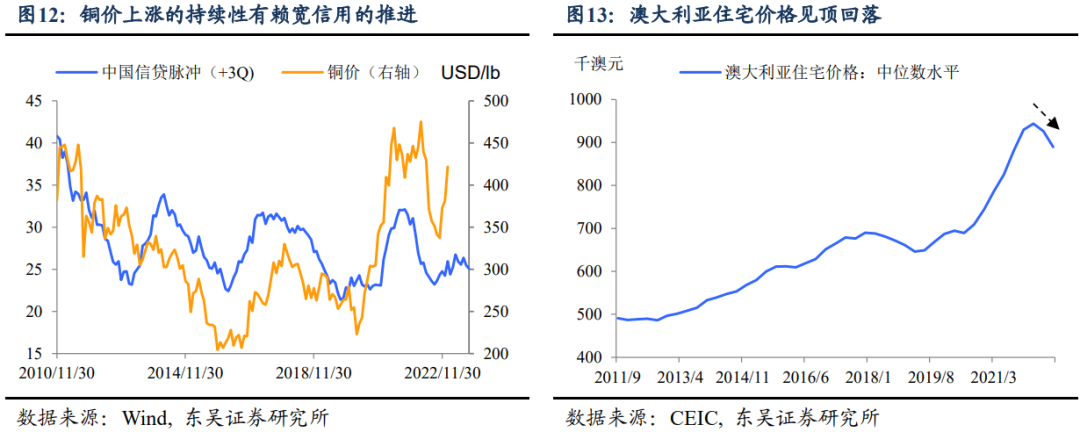

铜:价格上涨快但交易并不拥挤,关注宽信用的进程。无论从过去5年还是疫情之后的时间区间来看,铜价站上9000之后,价格水平有点偏高(尤其相较其他三个资产),不过从交易和基本面角度,铜继续上涨仍有空间:从交易上看,并未出现过热,CFTC非商业(投机)净持仓刚刚转正;从基本面上,铜价上涨的持续性有赖后续中国宽信用进程的推进,2023年初以来,财政在赤字和支出方面“加力”的预期,以及央行对于信贷适度超前投放的诉求使得宽信用预期升温,需求密切关注今年1至2月信贷和社融数据的情况。

澳元:地产可能是最大的不确定性。澳元自去年11月以来的上涨受益于中国经济复苏预期以及中澳关系的改善,但是在货币政策持续紧缩下澳大利亚地产受到明显冲击,2022年第三季度住宅价格已经开始自高点明显回落,其中8月房屋价值下跌了1.6%,是1983年以来全澳范围内的最大单月跌幅(这也是2023年许多发达国家面临的问题)。

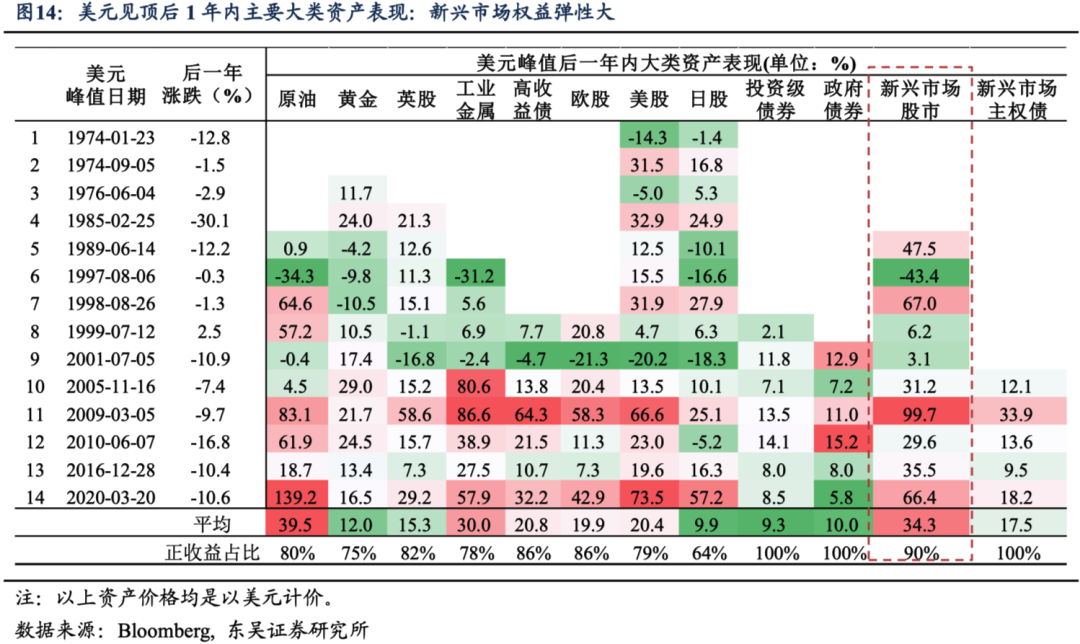

港股:受益于中国复苏和美元见顶。港股的逻辑可能是四者中最顺的,一方面直接受益于中国经济的复苏和各项政策的转向,比如对平台经济的监管,另一方面,从全球范围来看,港股也是美元见顶交易的受益者,我们之前统计过,在美元见顶后的一年内,新兴市场经济体权益资产的上涨弹性较大(图14)。

风险提示:海外货币政策收紧下外需回落,海外经济提前进入显著衰退,严重拖累我国出口。毒株出现变异,疫情蔓延形势超预期恶化。