比特币永续期货获批引发“颠覆恐慌” 美股传统交易所板块重挫

11月9日,深圳市慧为智能科技股份有限公司(以下简称:慧为智能)于北交所上市,国信证券为保荐机构,其发行定价8.00元/股,对应18.63倍市盈率。

上市首日,N慧为(832876.BJ)大幅高开,盘中股价维持在10元左右,较发行价上涨约25%,最新总市值约6.38亿元。

慧为智能是一家以ODM模式为主,专业从事智能终端产品的研发、设计、生产和销售的高新技术企业,致力于为全球客户提供智能终端产品的解决方案。

公司主营业务产品的终端领域覆盖消费电子、商用IoT智能终端等,其中,消费电子产品主要包括平板电脑、笔记本电脑及云存储终端;商用IoT智能终端包括智慧零售终端、网络及视频会议终端、智慧安防终端、工业控制终端等多领域终端设备。

此外,公司还有少量基于芯片销售的解决方案业务。

(公司各类产品主要用途及情况介绍,招股书)

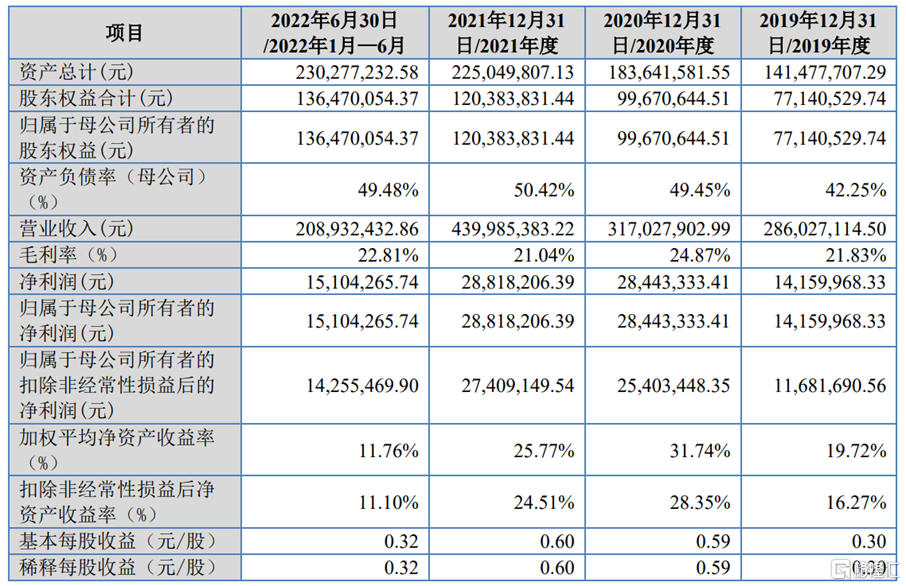

2019年至2022年1-6月报告期,慧为智能的营业收入分别为2.86亿元、3.17亿元、4.40亿元和2.09亿元,相应的归母净利润分别为1416.0万元、2843.33万元、2881.82万元和1510.43万元,2021年出现增收不增利的现象。

(主要财务数据及财务指标,招股书)

2022年以来,国内新冠疫情出现反复,部分地区采取暂时性的停工停产等措施,公司的采购和生产活动在短期内受到了一定程度的影响,部分订单交付延迟。

分产品来看,消费电子类及商用IoT类产品销售收入占主营业务收入比例分别为91.27%、88.54%、86.44%和89.58%,是公司主要收入来源。

毛利率方面,由于消费电子类及商用IoT类业务毛利率及对应收入占比变动较大,报告期内,公司主营业务毛利率分别为21.13%、24.37%、20.37%和22.55%,呈现一定分波动,略高于可比上市公司的平均水平。

(公司主营业务毛利率情况,招股书)

近年来,全球消费电子类产品出货相对平稳,形成了以联想、苹果、戴尔、惠普等寡头竞争格局,行业竞争激烈。虽然公司与主要ODM客户Foryou Digital、Thirdwave及施强教育等合作紧密,但主要ODM客户业务规模相对较小且市场份额较低。

此外,受政策等影响,客户施强教育于2021年度业务有所下滑,若其经营未能及时、有效调整,将会对公司消费电子类业务造成一定的不利影响。

报告期内,公司客户相对集中,且前五大客户存在一定的变动。其中,2019年第二大客户Ditecma,自 2019年后不再继续合作;施强教育为2019年、2020年第一大客户,受政策等影响,公司与施强教育业务于2021年、2022年1-6月业务有所下滑,销售收入同比分别下滑54.30%、91.82%;中科英泰为公司2020年前五大客户,受其自身业务拓展影响,公司2021年对其的销售也有所下滑。

慧为智能预测,2022年1-9月营业收入3亿元至3.1亿元,同比下降4.7%至7.77%;预计2022年1-9月归母净利润盈利2150万元至2300万元,同比增长1.11%至8.17%。