公开信息显示,近期南昌矿机集团股份有限公司(以下简称“南矿集团”)递交首次公开发行股票招股说明书(申报稿),拟冲击深市主板,保荐人为国信证券。

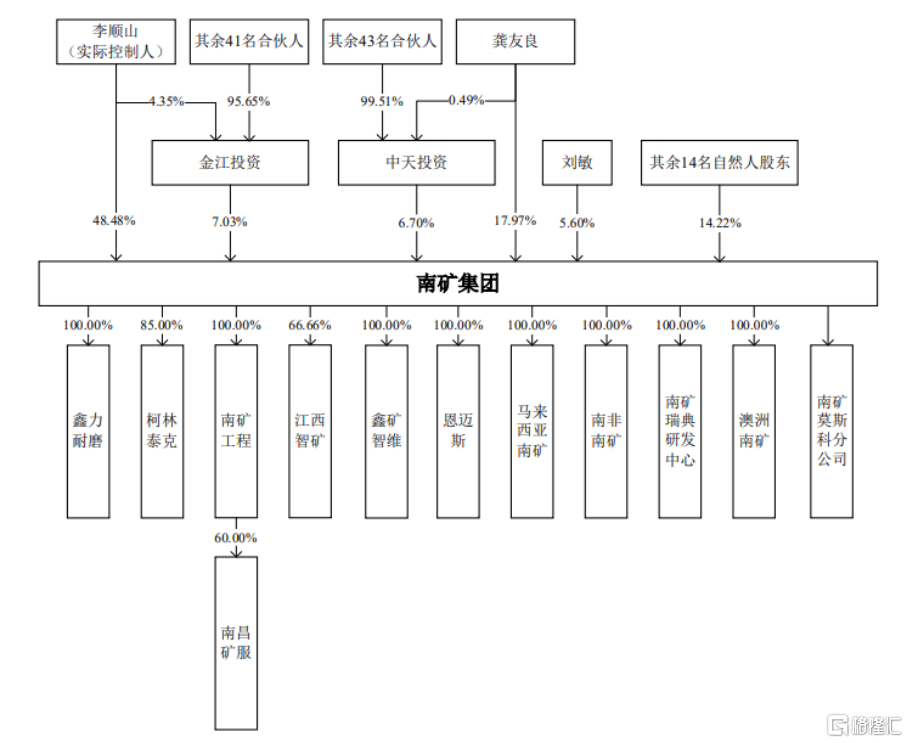

南矿集团的主营业务为砂石骨料和金属矿山相关的破碎、筛分设备的研发、设计、 生产、销售及后市场服务。公司的控股股东、实际控制人为李顺山,直接持有发行人 48.48%股份,通过金江投资间接持有发行人7.03%股份的表决权,合计持有发行人 55.51%的股份表决权。同时,报告期初至今,李顺山一直担任发行人董事长。因此,李顺山为发行人的控股股东、实际控制人。

股权结构图,图片来源:招股书

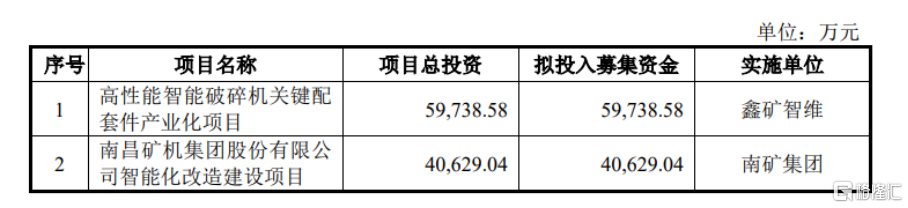

本次IPO拟募资11.54亿元,主要用于高性能智能破碎机关键配套件产业化项目、南昌矿机集团股份有限公司智能化改造建设项目、南昌矿机集团股份有限公司智能化改造建设项目等。

募资使用情况,图片来源:招股书

主营业务毛利率存在波动

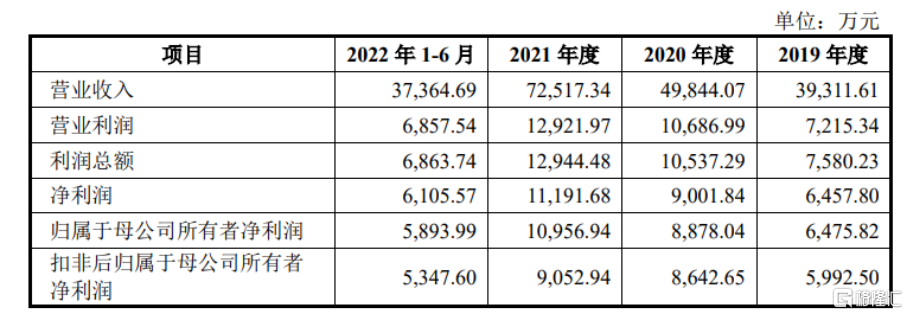

报告期内,南矿集团实现营业收入分别为 3.93亿元、4.98亿元、7.25亿元、3.74亿元,归属于母公司所有者的净利润分别为6475.82万元、8878.04万元、1.10亿元、5893.99万元。

基本面情况,图片来源:招股书

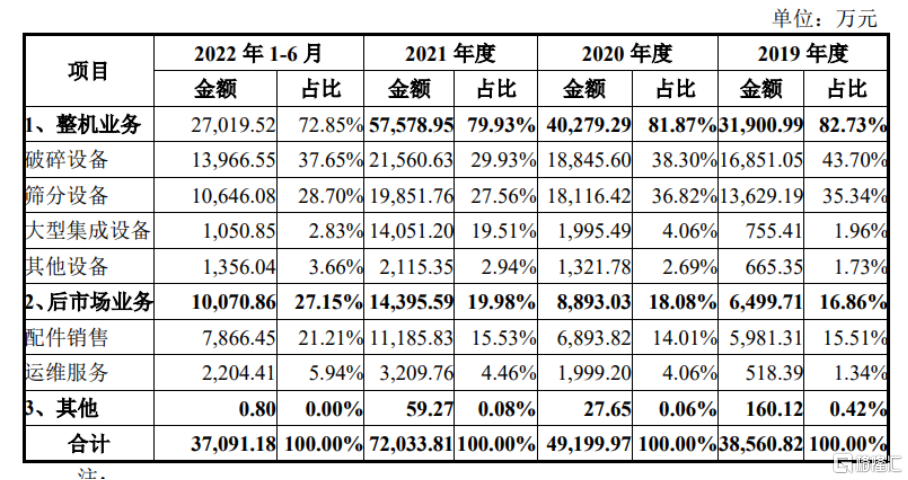

报告期内,公司的各项产品收入均呈现快速增长趋势,主要系受下游砂石骨料行情向好发展所致,在机制砂替代天然砂的快速增长态势下,以华新水泥、中国建材等为代表的水泥巨头纷纷进入砂石骨料行业,其对大型集成设备的生产效率、稳定性、智能性等技术指标要求更高,通常会选择向拥有良好市场口碑、产品质量过硬的设备供应商整体采购成套设备,带动了公司在内的破碎、筛分设备供应商的迅速发展。同时,随着公司对后市场业务板块的重视与不断投入,报告期内,后市场业务贡献收入增长迅速。

主营业务收入按照产品类别分类,图片来源:招股书

报告期内,公司主营业务毛利率分别为43.73%、43.67%、37.26%、38.43%,存在一定的波动。其中,2019年至2020年毛利率较为稳定,2021年和 2022 年上半年有所下降,主要受钢材等主要原材料价格上涨,破碎、筛分设备、配件的毛利率略有下滑,以及大型集成设备中外购设备的毛利率低、收入占比较大,拉低了整体的毛利率所致。

报告期内,南矿集团的直接材料成本占主营业务成本的比例分别为79.42%、78.60%、82.85%、80.31%,占比相对较高,原材料采购价格对公司的盈利能力、 现金流量变动具有较大影响。公司生产所需主要原材料为钢材、铸件、轴承、电机等,特别是钢材作为基础材料,其变动易受大宗商品价格波动的影响。如2021年钢材平均价格上涨 32.44%,同时带动铸件、轴承和电机价格一定程度的波动,给其经营效益提升带来不利影响。

存货账面价值逐年走高

事实上,我国破碎、筛分设备的市场容量大,但下游客户分散且地域分布广,行业内以中小型企业为主,行业集中度较低。近年来,随着砂石骨料行业景气度不断上升,吸引了国内外工程机械巨头的关注,不少大型工程机械企业已纷纷加入市场竞争。同时,随着下游行业产业结构的调整与升级,未来不排除国外知名矿山机械制造商采取低价策略拓展国内市场。若未来公司在技术研发、生产、服务、资金等方面不能进一步有效提升管理能力,满足客户需求和适应市场竞争,可能面临因市场竞争加剧带来的客户结构波动风险。

目前,南矿集团的下游直接客户为砂石骨料和金属矿山的业主或总包方,其中砂石骨料客户一般为大型水泥、建材公司,该类公司的下游直接客户是建筑工程总包方, 其终端客户是房地产业务。虽然发行人与房地产业务有一定距离,但房地产行业的波动也会往上游传递给发行人,对发行人业务产生较大影响。报告期内,发行人砂石骨料领域收入占主营业务收入比重分别为74.82%、79.63%、75.19%、83.88%。 房地产行业具有一定的周期性,而公司作为房地产开发行业的上游关联企业,其经营活动的开展会随着房地产行业周期性调控产生波动。

此外,报告期各期末,公司存货账面价值分别为2.51亿元、3.03亿元、3.43亿元、4.25亿元,占流动资产的比例分别为33.76%、35.57%、38.77%、43.10%。公司存货主要包括原材料、库存商品和发出商品等,其中库存商品和发出商品主要为公司根据客户订单生产完工的在库商品和发往客户生产现场待安装的产品,其账面价值分别占当期存货账面价值的比例为62.52%、67.32%、65.83%、65.10%,是公司存货资产的主要构成部分。如公司上述存货不能按期发出、安装或调试,或在物流、安装过程中保管不良,或客户项目现场建设进度放缓,较大的存货余额可能增加公司费用或成本,影响到资金周转速度和经营活动现金流量,降低资金运作效率。

结语

事实上,南矿集团需要进一步升级产品结构,大力拓展旋回、圆锥、颚破等中高端破碎机订单的比例,巩固处理硬质矿岩为特色的拳头产品优势,保持筛分设备市场领先优势,同时,它需要布局新一代自主知识产权的产品开发,开拓后市场业务和技术服务的市场机会,以提升自身的市场竞争力。