三星工会谈判破裂!周四将全面停工 全球存储芯片供应链拉响“断供”警报

过去,凭借较低的劳动力成本、加入 WTO 后的出口政策红利、完善的基础设施支持以及全产业链优势,中国成为世界工厂。如今,中国劳动力紧缺并且工资持续上涨,集约型环境使土地成本提高,对成本较为敏感的劳动力密集且出口导向型产业主动向外转移,全球产业在分工,产业出海正当时。

轮胎出海:借道东南亚,劳动力成本更低,享受贸易优势作为劳动密集型产业,低成本是传统竞争优势

我国已经成为全球最大的轮胎制造及出口国。轮胎制造业是传统劳动密集型产业,依托长期丰沛的劳动力资源和完善的工业产业链配套,我国逐步构建了全球最大轮胎产业集群。

据国家统计局,2021 年中国生产橡胶轮胎外胎 9.0 亿条,出口 5.9 亿条,约分别占全球轮胎销量 52%/34%。性价比是中国轮胎目前最主要的竞争优势。伴随产业发展和企业研发制造力提升,我国轮胎产品质量已经可以媲美龙头厂商中高端产品,但终端销售价格仍较龙头品牌低 50%或更多,对于终端消费者而言中国轮胎性价比优势突出。值得一提的是,我国轮胎企业与一线品牌的毛利率差距远低于其产品价格差距,考虑轮胎生产标准化程度较高,不同企业原材料成本差距不大,国内轮胎企业成本端优势主要来源于较低的劳动力成本和制造费用。

2012 年以后,以规避贸易限制为契机,国内头部轮胎企业陆续布局海外生产基地,海外首厂均选择落子“一带一路”辐射的东南亚区域。东南亚区域一方面靠近天然橡胶主产地,另一方面各国与美国、欧盟等轮胎主要消费区域拥有较好的贸易伙伴关系,轮胎进出口关税较国内具有明显优势,且当地劳动力成本较低,政府普遍对外资企业提供优惠税收政策,有利于国内轮胎企业维持低成本运营,巩固性价比优势。

纺服出海:中国传统制造业出海的一个缩影

由于劳动力及生产要素成本持续上升,中国在劳动密集型制造业上失去比较优势,导致纺织制造产业链中下游劳动密集型的加工环节率先外迁。

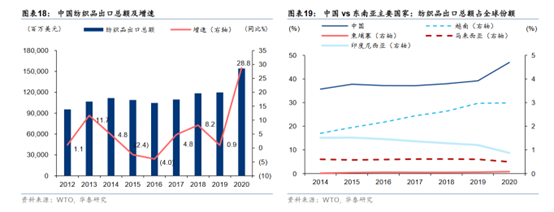

近年来,中国成衣服装产品出口占全球出口的份额逐步下降,而东南亚国家份额逐步提高。根据中国纺织工业协会,2015 年至 2020 年,中国纺织服装行业的对外投资超过 67 亿美元,其中约 27%的投资流向了越南、柬埔寨等东南亚主要国家。

中国服装出口金额从2014 年峰值的 1,867 亿美元,以年化 4%的速度下降至 2020 年的 1,416 亿美元。中国服装出口额在全球服装出口总额中的份额也从2014 年的 38.6%下滑至 2019 年的 30.7%。

随着中美贸易摩擦升温,针对中国纺服出口的关税壁垒及原产地监管日益剧,中国纺企为规避贸易摩擦风险,主动寻求将产业链配套中上游环节外迁。此外,疫情背景下,全球高度分散的纺服产业链脆弱性暴露,品牌商及供应商均额外注重供应链的高效稳定,也进一步推动产业链配套环节出海。

目前,东南亚各纺织制造主要国家仍不具备纺服产业链上游环节的承接能力,对中国纺织原材料的依赖度仍较高,中国纺织产业链自身也还在向上游技术及资本密集型的原材料研发集中。近年来中国政府出台一系列鼓励纺织行业进行产品技术创新、推进绿色环保的政策及发展纲要,以推进高附加值上游环节的建设。中国龙头纺企将低附加值环节向低生产成本国家转移,同时专注产品研发及精细化管理,也遵循了这一产业结构转型升级趋势。

中国纺织产业链外迁的首要动力为化解成本上涨的压力,包括来自人工成本、水、电、地价、以及税负的压力。通常,纺企的生产制造成本除原材料外,比重最大的即为人工成本,特别是成衣加工环节,由于裁剪、缝制、熨烫等工艺较为复杂精细,难以完全机械化,对人工的依赖程度高,人工成本可达 30%以上。

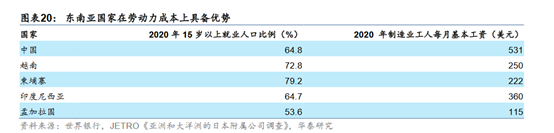

相比中国,地理位置较近的东南亚邻国所处经济发展阶段相对滞后,仍能够享受人口红利,适龄劳动力资源丰富,制造业的人均工资水平也较低,因此成为中国成衣加工企业出海布局的首站地。

家居出海:外需规模可观,海外建厂成新热点

我国是全球最大的家居生产国及出口国,生产制造优势全球领先。据统计局及海关总署,2021 年我国家具及其零件出口金额达到 738.3 亿美元,家具制造业出口交货值占到行业总营收的约四分之一,出口业务是沙发、床垫、办公家居等成品家居企业重要收入渠道。

2018 年以来全球贸易保护主义抬头,家居企业纷纷加快产能出海步伐,以求打破贸易限制限制、优化供应链效率。

基建出海:国际工程领航,向产业链高端迈进

全球固定资产投资增速不佳,但我国承包商逆势扩张份额2014 年以来,全球经济形势进一步复杂化,外围经济不振、新冠疫情肆虐和我国经济增速放缓等不利因素拖累了全球固定资产投资增速。

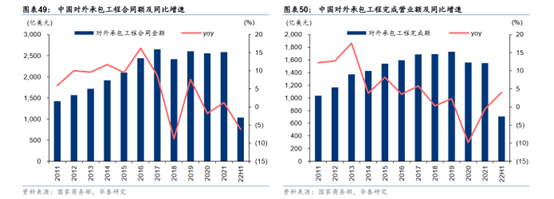

根据 ENR 统计,2021 年全年 ENR 国际承包商TOP 250 新签约国际订单 5472 亿美元,较 2020年增长 5.1%,国际营业总额为 3979亿美元,较 2020 年下降 5.4%,降幅收窄。

在全球承包商业务放缓的情况下,我国承包商的对外工程承包业务保持了比较稳定的增速,2021 年 63 家上榜的中国内地公司的国际营收为 1070 亿美元,同比增长 5.20%,占全球承包商 TOP 250 国际收入的 28.40%,较 2020年提升了 3.16pct。

商务部的数据显示,2011-2021年,我国承包商对外承包工程新签合同额 CAGR 为 6.13%,对外承包工程完成额 CAGR 为 4.83%。我国承包商在大环境不利的情况下取得稳定的增长,一方面归功于国家政策(尤其是一带一路)带来的投资机会,另一方面也和我国海外工程传统优势区域受全球经济不振影响较小有关。

CXO 出海:全球设厂,维持风险最小化

国内 CXO 企业出海起步,维持风险最小化。国内 CXO 公司已逐步展开海外产能布局,如药明康德已在美国、英国、德国、瑞士等国家拥有厂房并将在新加坡等地建厂,药明生物在爱尔兰、德国、美国建厂并将在新加坡建立综合性服务中心,金斯瑞规划在美国建立质粒和病毒 GMP 厂房,康龙化成通过并购在美国和英国均有成熟生产基地等。

电子出海:满足客户对供应链安全性冗余性的需求

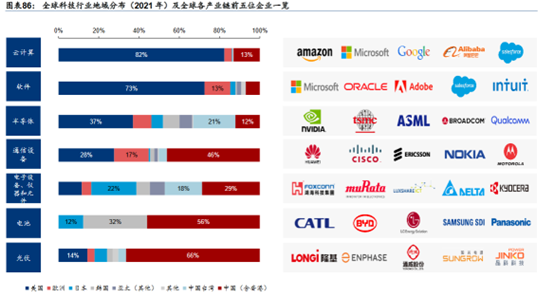

受益于全球化产业链分工,中国成为世界工厂自 1970 年代起,在低成本驱动下,全球电子制造业以欧美→日本→韩国、中国台湾→中国大陆→东南亚的路线不断迁移。全球科技硬件产业链,经过过去三十年全球化大潮,逐渐形成美国、日本、韩国、中国台湾、中国大陆、东南亚、印度之间互相复杂连接的产业链。

其中,美国在半导体、软件等领域保持竞争优势,中国大陆在光伏、动力电池、电子元件、电子设备和仪器领域已经崛起。中国大陆电子制造业充分受益于全球化之下的国际分工,凭借人口红利与成本优势在零部件制造和组装环节处于领先地位,成为电子产业链的世界工厂。在这个发展过程中,中国积累了其它国家短期难以复制的大量技术人才和高效的供应链体系。