顶级券商认为黄金跌至3,700美元是真实可能

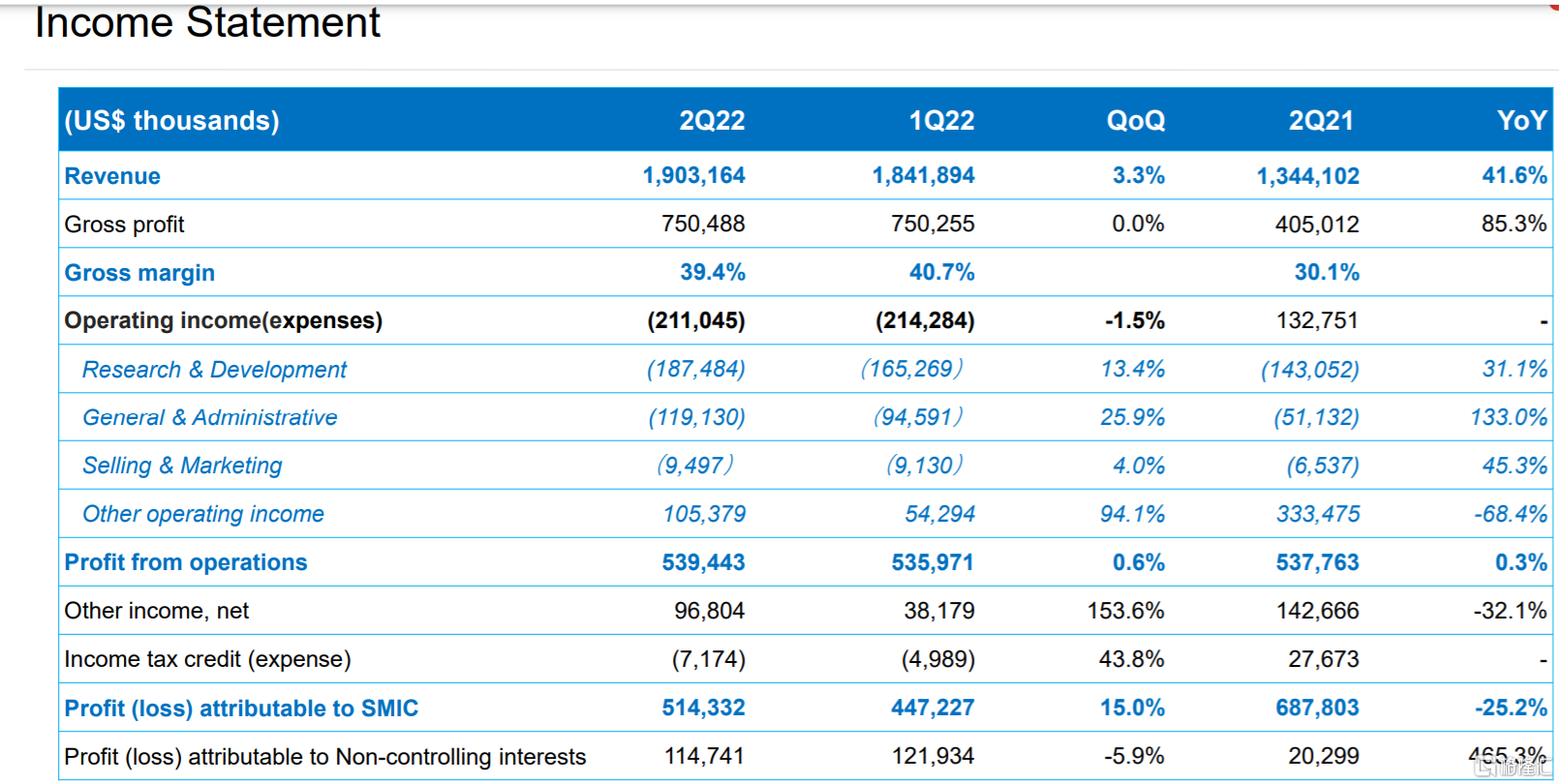

中芯国际今年第二季度实现收入19.03亿美元,同比增长41.6%,其中归母净利润为5.14亿美元,同比下降25.2%;毛利为7.50亿美元,同比持平;毛利率39.4%,同比增加9.3%。

中芯国际本季度收入的增长主要来自于出货量的提升,本季毛利率相比上季度的40.7%有所回落。这或许意味着晶圆产品过往几季度的连续上涨价格,在本季度开始出现停滞的迹象。

对于三季度的前瞻指引,公司预计销售收入环比持平到增长2%,毛利率在38%到40%之间。目前看来,这一轮周期调整至少要持续到明年上半年,但可以确定的是,集成电路行业需求增长和全球区域化趋势不变,虽短期有调整,但本土制造长期逻辑不变,我们对于公司的中长期成长依然充满信心。”

半导体行业面临两大周期下行的压力

对于行业的现状,中芯国际联合首席执行官赵海军8月12日上午在二季度业绩说明会上表示,半导体行业面临双重压力,第一重是全球经济总量放缓的宏观周期,第二重是半导体行业进入本身的下行周期。目前双重周期的交互,给市场带了恐慌情绪和不确定性,部分产业链环节甚至出现了‘速冻急停’的极端反应。

对于投资者提问中芯国际呀如何应对下行的经济周期,赵海军回答这要从外部和内部两个角度来看。他认为目前行业面临的宏观经济下行的影响更为明显。但行业供过于求的现象并不明显。

赵海军表示:“(晶圆代工)行业的供过于求并不明显,很多(工艺)节点和领域的产能并没有增加,也是因为整个供应链成长得很慢。比如,设备供应商交货不快,产能就建不起来,或者建起来发现,硅片等上游产业没有增加太多。所以,整个行业单月出货量没有增加太多。”

他还特别指出行业目前的供求关系呈现结构性的特征。例如智能手机等消费电子的消费需求受到的冲击比较严重,但是在工业的产业链,包括新能源汽车等产业上还是供不应求。

回到中芯国际内部来看,本次面临的下行周期也与以往有所不同。虽然说总的准备情况要比以前好,但是新的不一样之处在于疫情的不稳定的影响还是比较大。另外,中芯国际有7成业务来自中国,这就意味着中芯国际与中国地区的绑定比较紧密。

下行周期至少要持续到明年上半年

对于行业未来的展望,赵海军表示目前看来,这一轮周期调整至少要持续到明年上半年,什么时候结束,要看接下来宏观经济的走势,消费端需求的恢复节奏以及行业去库存的情况。但可以肯定的是,集成电路行业需求增长和全球区域化趋势不变,虽短期有调整,但本土制造长期逻辑不变,我们对于公司的中长期成长依然充满信心。

Q2手机收入环比下降7%

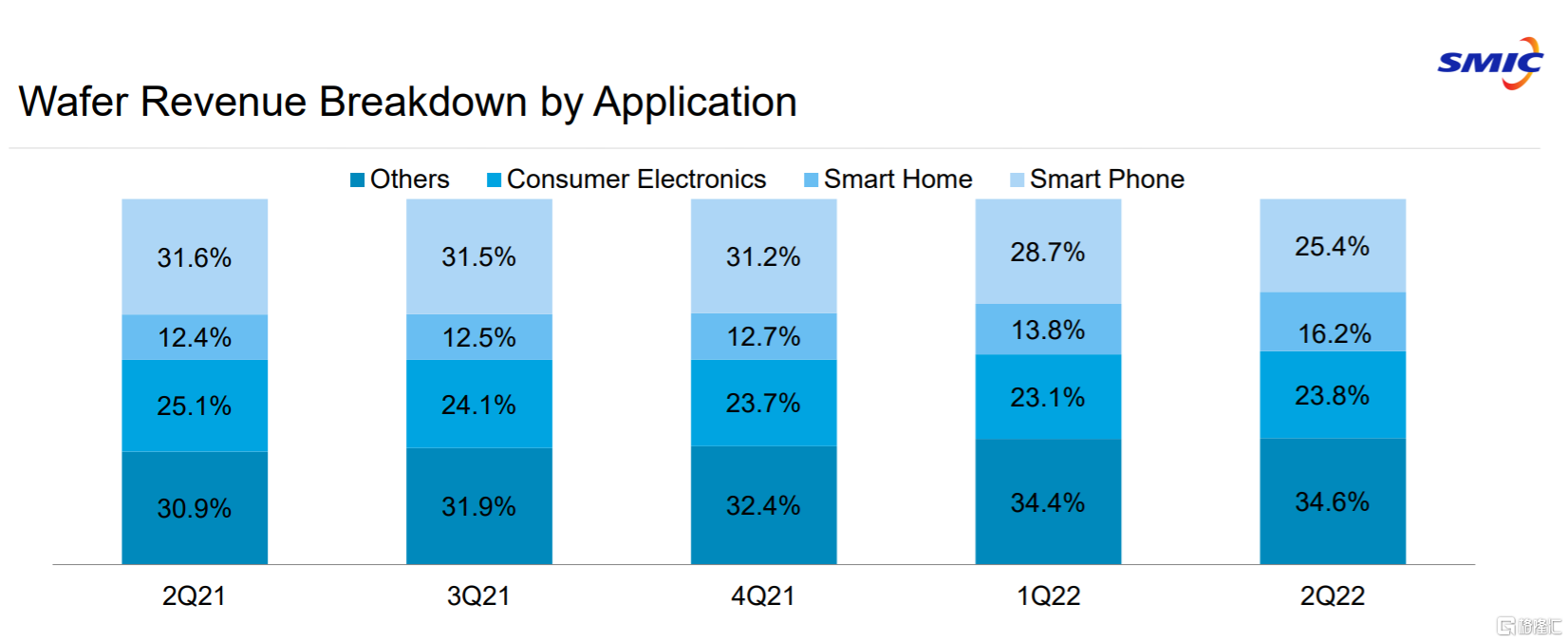

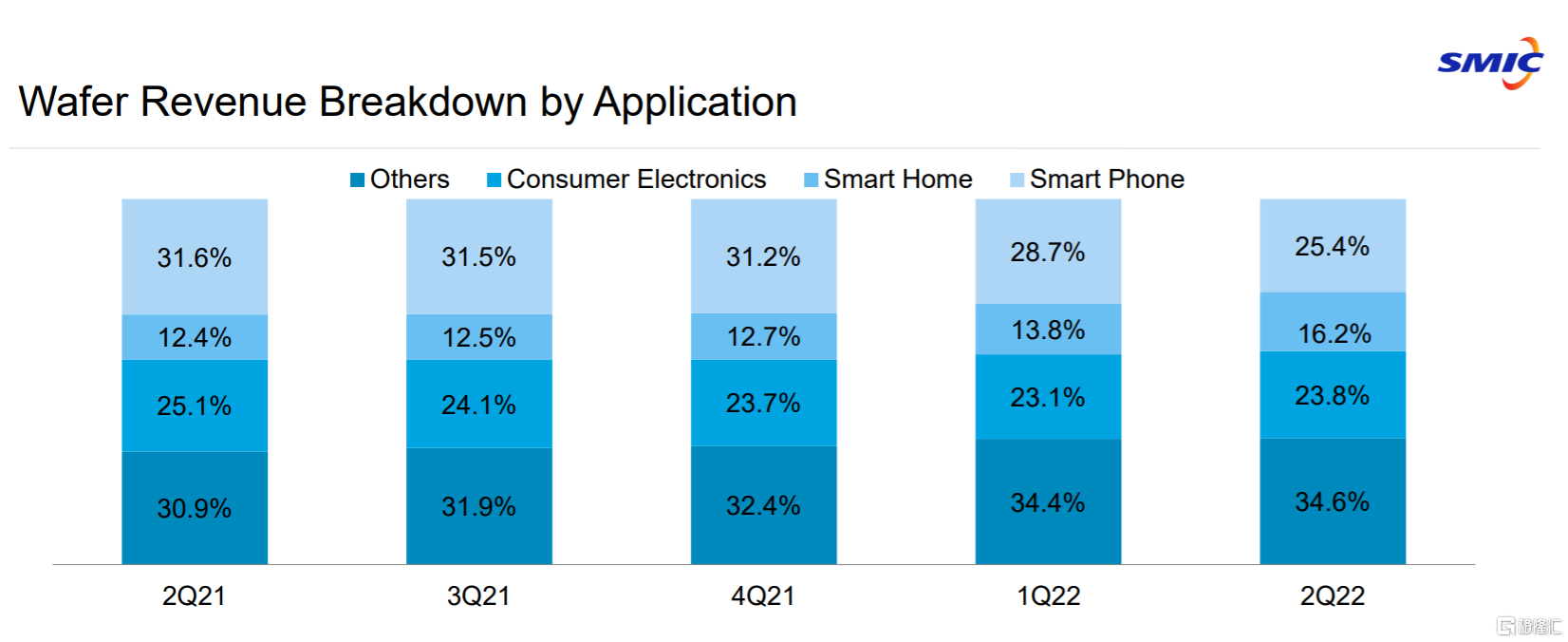

按应用分类,中芯国际Q2收入中智能手机的占比为25.4%,智能家居的占比为16.2%,消费电子的的占比为23.8%,齐其他的占比是35%,其中智能家居环比增长24%,消费电子在高端模拟,MCU平台需求增量带动下,环比增长8%,其他应用中的工业类环比增长18%。应用分类中只有智能手机因去库存,收入环比下降7%

附赵海军在第二季度电话会议的发言全文:

半导体行业面临双重压力,第一重是全球经济总量放缓的宏观周期,在疫情冲击,高通货膨胀、国际局部冲突等多重经济影响下,全球经济增长面临较大压力,消费动力不足。第二重是半导体行业进入本身的下行周期。在过去几个季度的加速消费下,以及行业产能达到一定程度之后,行业整体进入供需逐渐平衡,部分环节进入去库存阶段,目前双重周期的交互,给市场带了恐慌情绪和不确定性,部分产业链环节甚至出现了‘速冻急停’的极端反应。

在当前叠加的周期中,不同应用领域出现了结构性分化的趋势,智能手机仍然在消化库存,消费电子需求疲软,而汽车电子、绿色能源,工业控制等领域需求依然保持稳健增长。中芯国际从去年开始提前布局,加强与客户,尤其是终端整机公司的沟通,充分了解市场实际需求情况,提前战略性调节产能,削减大屏、指纹识别、低端CIS等市场逐步饱和的产能,避免无序竞争,增加模拟和数码混合类等特色产品,如电源管理,高端MCU等差异化产品,动态契合快速变化的市场,满足终端不同应用的场景需求。

今年二季度公司销售收入突破19亿美元,环比增长33.3%,出货量以及销售单价均有小幅增长。产能利用率为97.1%,,毛利率为 39.4%。我们在5月的业绩会上预期疫情对二季度生产的影响在5个百分点左右,实际上由于疫情对于人员流动的管控,部分工厂岁修并没有在二季度进行,使疫情对于产出的整体影响低于预期,因而当季收入和毛利率都略超指引。

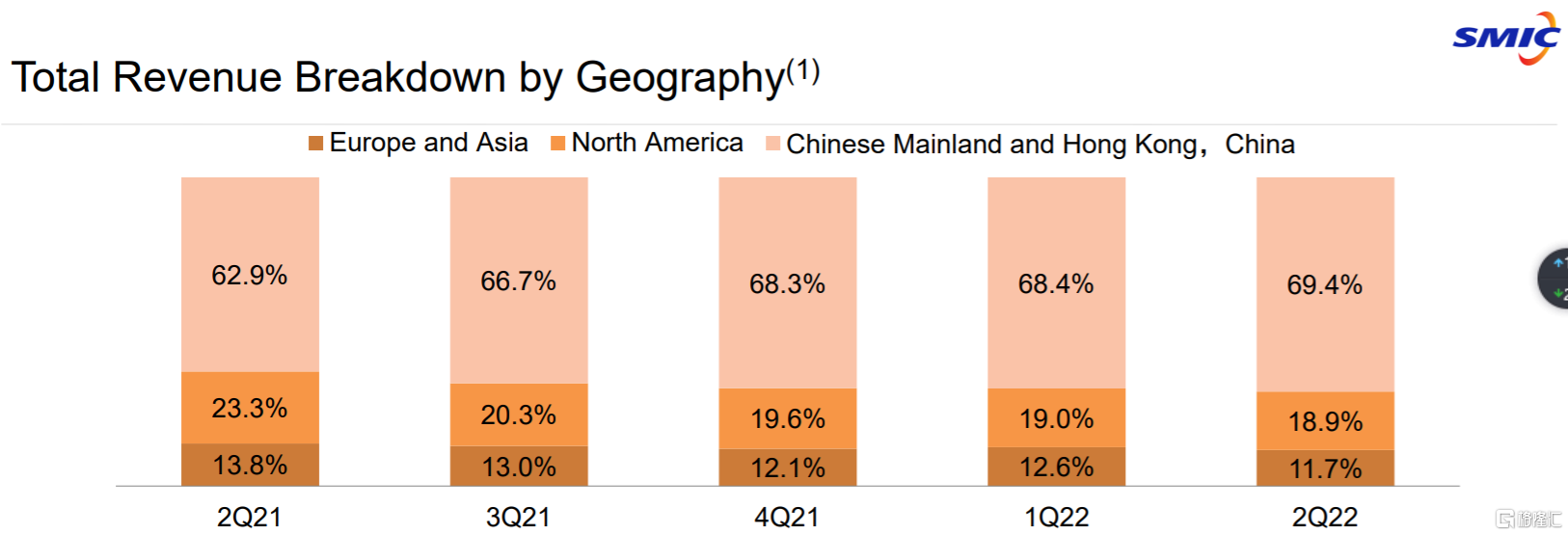

二季度销售收入按区域分类,中国内地及中国香港仍是收入大头,占比为69.4%,北美洲是12%,欧洲及亚洲是19%,与上季度相比没有大的变化

按应用分类,智能手机的占比为25.4%,智能家居的占比为16.2%,消费电子的的占比为23.8%,齐其他的占比是35%,其中智能家居环比增长24%,消费电子在高端模拟,MCU平台需求增量带动下,环比增长8%,其他应用中的工业类环比增长18%。应用分类中只有智能手机因去库存,收入环比下降7%

按产品尺寸分类,12英寸晶圆的占比为68.3%,8英尺晶圆的占比为31.7%。

整体来看,二季度的收入结构符合公司对市场需求的判断及产能分配的布局。

三季度公司整体产能利用率保持健康水平,平均销售单价稳定,预计三季度销售收入环比增长持平到2%之间,毛利率介于38%-40%。

接下来,公司将会继续谨慎关注和分析市场走向,并依据公司特点作出应对,适时有效调整公司策略,业务重点和产品组合。

第一,充分利用公司产线的灵活性和技术平台和多元化特点,我们的产能在一个工厂里面,能够在不同的节点之间切换,在每一个节点里面做多种产品平台。我们虽然市场份额相对较小,但客户量和平台种类在行业里差不多是最多的。因为这些弹性,我们对与市场变化的应对速度是比较快的。

第二,优化高附加值的技术与产品,优先解决瓶颈环节,提高光兆厂的产能与公司设计服务IP开发相互配合,通过“组合拳”加速新产品的开发,夯实产品组合,做有竞争力别人不擅长的产品。

第三,依据坚实的客户群体和业务领域多样化的特点,对客户体系进行优化。一方面,加强对头部客户和增量市场中有希望成为头部的客户,提升客户粘度。另一方面,继续为全球客户服务,在行业周期的波动中,不同地区的需求,因为种种原因,下探的时点未必同步,幅度也不尽相同,中芯国际依据自身以及自身客户的全球化,根据不同地区的不同需求进行灵活调配,去应对逆风后期带来的不确定性

我们认为下半年,细分领域结构性紧缺的情况仍将继续,我们将加快调整布局步伐,各个产区互相调配,把更多产能调配到相对紧缺的平台去。供过求的产品少做一点,需求的好的,有创新的产品多做一点。

上半年,中芯国际资本开支共计25亿美元,增加了每月折合8英寸5.3万片晶圆产能,进度符合预期,新厂项目亦按计划推进。

中芯国际成立22年以来,经历了多次行业周期的起伏。在周期的不同阶段,公司短期如何应对,长期如何布局方面有深刻的体悟和心得。

目前看来,这一轮周期调整至少要持续到明年上半年。什么时候结束,要看接下来宏观经济的走势,消费端需求的恢复节奏以及行业去库存的情况。但可以肯定的是,集成电路行业需求增长和全球区域化趋势不变,虽短期有调整,但本土制造长期逻辑不变,我们对于公司的中长期成长依然充满信心。