隔夜美股 | 美国国务卿鲁比奥称美伊谈判取得进展 道指创收盘历史新高 Arm(ARM.US)涨16%

来源:浦银国际研究

我们首次覆盖诺诚健华(HK:9969)。公司核心资产奥布替尼拥有同类最佳的治疗潜力,在后续适应症扩展和销售放量上的确定性较大;早期管线对奥布替尼形成重要互补,并拓展至实体瘤和自免领域。我们认为公司估值仍有较大修复空间,并预测现有产品将贡献至少80亿人民币的峰值收入(经POS调整)。

◎ 优秀的管理团队过往成功经验亮眼:诺诚健华于2015年由崔霁松博士和施一公博士共同创立。崔博士在药物研发和公司管理方面有逾20年经验,曾在默沙东等大型药企任管理层职位,目前任公司的董事会主席;而施博士是国内外著名的结构生物学家,也是西湖大学的创始人及首任校长。在两位业界顶尖人物的带领下,公司成立仅五年就将第一款产品推入市场、并建立起一条涵盖十个临床在研产品的创新药管线,研发效率在行业中遥遥领先。

◎BTK竞争中的佼佼者:公司核心药物资产奥布替尼为国内第三款上市的BTK抑制剂、第二款上市的国产BTK。奥布替尼已展现出优于竞品的疗效和安全性优势,后续适应症拓展和出海潜力仍十分可观。2021全年销售为2.4亿元人民币,并于2022年初正式纳入国家医保目录,定价低于同类产品,我们认为短期内将迎来明显放量,2022-24E销售分别增至5.1亿/7.7亿/11.6亿元,海外获批后全球峰值销售有望超80亿(海外市场公司主要从销售中提成)。

◎ 早期管线渐成型,差异化明显:在奥布替尼之后,公司积极布局新一代药物分子和靶点,目前已有近十款产品在临床开发阶段,包括:

1)在血液瘤领域继续补足奥布替尼在大适应症治疗中的短板,如DLBCL和对BTK耐药的淋巴瘤;

2)在实体瘤和自免领域执行精准化和差异化布局,在竞争格局较好的靶点中寻求同类最佳/首创机会。未来3-5年,我们有机会看到这些产品在临床中推进、甚至获批上市,成为重要的股价中长期催化剂。

投资风险:奥布替尼销售不及预期;临床和商业化延误。

核心产品奥布替尼即将步入快速放量通道

BTK抑制剂奥布替尼是公司第一款上市产品,也是目前最核心的管线资产。根据我们的分析,奥布替尼在靶点选择性、安全性和疗效等关键临床指标上明显优于已上市同靶点竞品(跨试验比较)。2021全年,奥布替尼共录得2.4亿元人民币的销售额;我们预测在2022年初进入医保目录后,产品将迎来迅速放量,2021-25年的销售额复合增速将达到73%,经POS调整后的收入贡献峰值(诺诚健华自身销售+海外合作伙伴销售提成)有望接近50亿;在中国,我们预计奥布替尼BTK市场中的份额将长期维持在30%左右。

临床数据证明同类最佳潜质

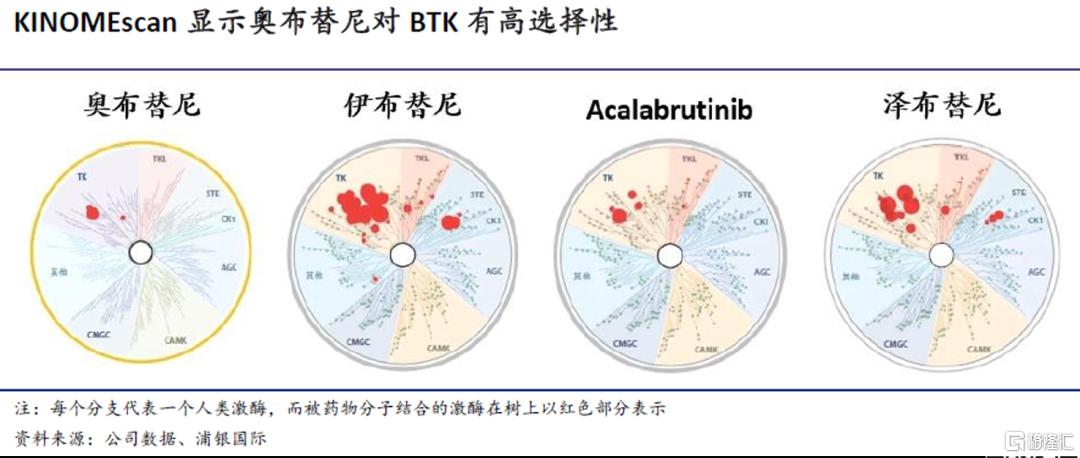

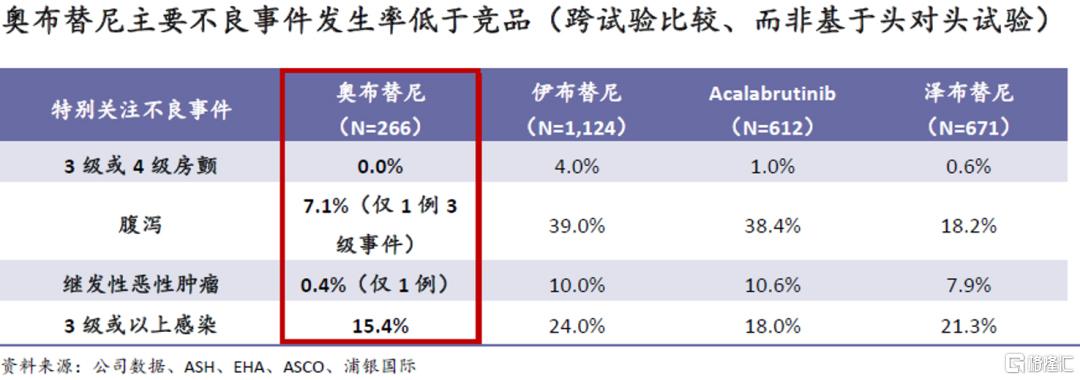

良好的靶点选择性预示更好的安全性:在对456种激酶的KINOMEscan测定(测量药物分子与激酶之间的相互作用)中,1μM的奥布替尼对BTK有>90%的明显抑制作用,而对其他激酶并无明显抑制作用。以下KINOMEscan树状图显示,奥布替尼相比其他BTK抑制剂有更好的靶点选择性,而在同样浓度下,伊布替尼、泽布替尼和acalabrutinib均会有一定的脱靶活性;尤其是伊布替尼,不仅会抑制BTK,也会抑制EGFR、BMX、TEC等靶点,这些脱靶作用往往与腹泻、出血和心房纤颤等副作用有关。但我们也需要指出,以上为不同研究之间的结果比较,并非基于头对头试验。

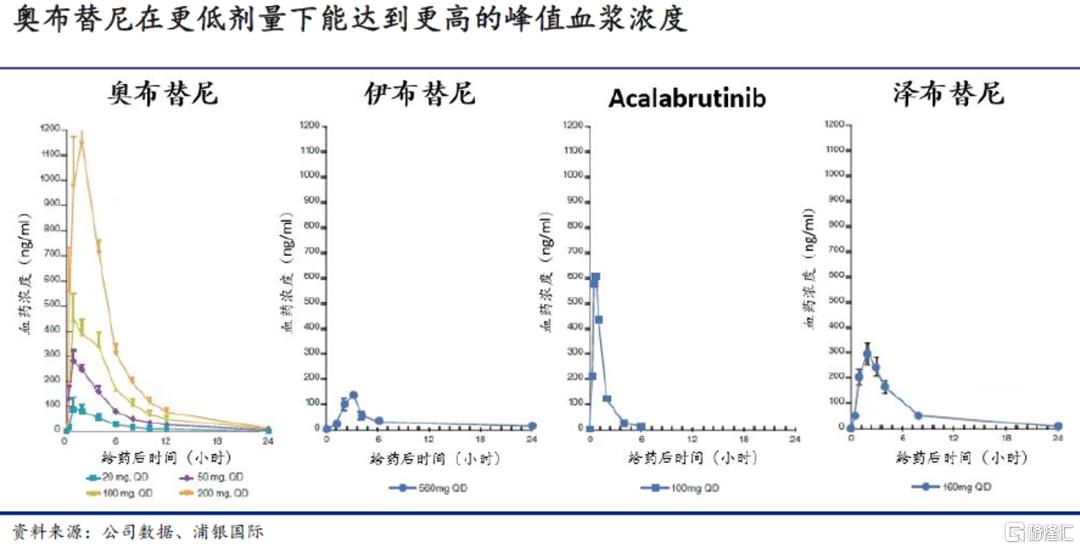

良好的PK/PD特性,更高的预期疗效:临床前研究发现,奥布替尼在低剂量下能持续对BTK产生抑制作用,这一特性使其能在较低给药剂量/频率下达到预期治疗结果:奥布替尼的获批剂量为每日一次150mg,低于伊布替尼(420-560mg QD)、acalabrutinib(100mg BID)和泽布替尼(160mg BID)。此外,奥布替尼在血浆中的峰值浓度与剂量成正比,表明其具有良好的生物学特性和线性的PK特征。

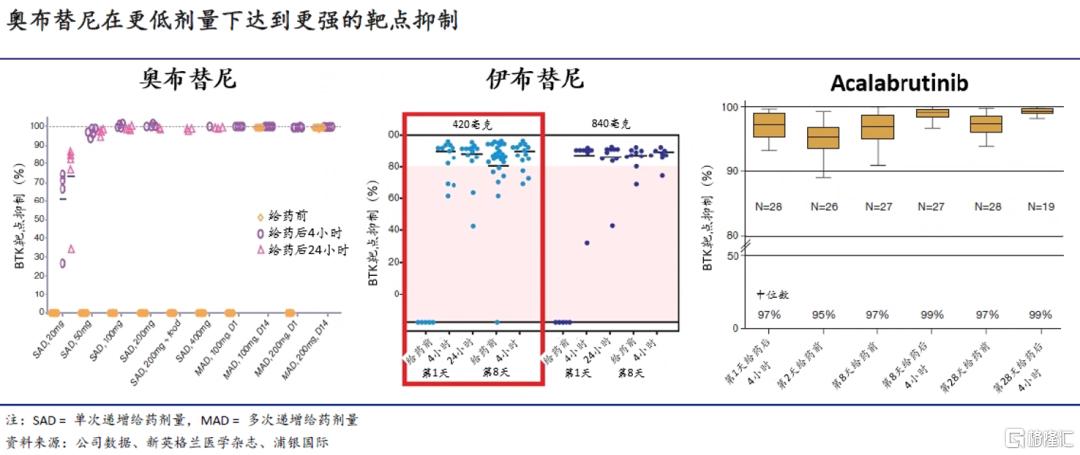

药效学方面,将奥布替尼从血液循环系统中清除后,BTK的靶点抑制依旧得以持续,在给药剂量大于等于50mg的情况下,靶点抑制率接近100%。此外,在给药后4-24小时之间,并没有出现靶点抑制率降低的情况。相比之下,伊布替尼420mg给药后4-24小时之间,靶点抑制率低于80%、且抑制率逐渐降低;acalabrutinib 100mg BID给药后4-24小时之间,靶点抑制率低于90%、且抑制率逐渐降低。

更优越的安全性和疗效:由于其高选择性,奥布替尼理论上比同类产品会有更低的脱靶毒性和更好的安全性和耐受性。这在临床试验集中分析中得到了验证。截至2021年8月,共有266位受试者在临床试验中接受了奥布替尼治疗,主要不良事件发生率显着低于同类竞品。我们认为,随着后续临床中样本量扩大、给药合理化,总体安全性数据仍有进一步改善的可能。

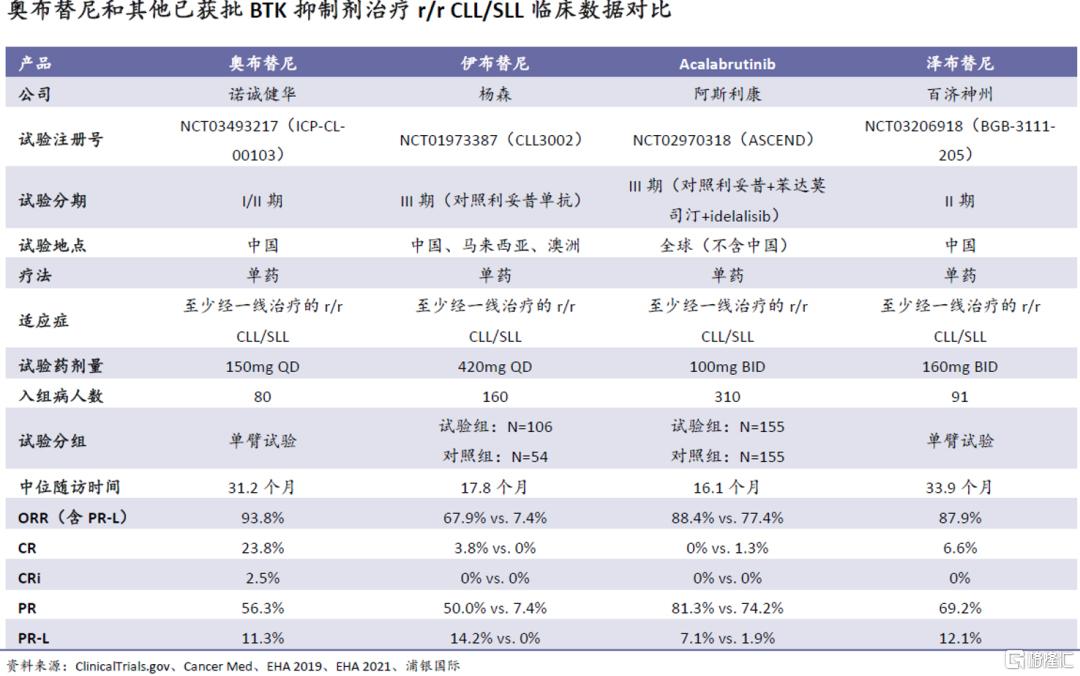

从治疗机理上看,奥布替尼优越的安全性使其在B细胞淋巴瘤的治疗中有更宽的治疗窗(指不会导致显着毒性增强的剂量范围),加之其更强的靶点选择性,相比竞品有更强的疗效是意料之中的。在r/r CLL/SLL治疗中的跨试验比较也证明了这一点:

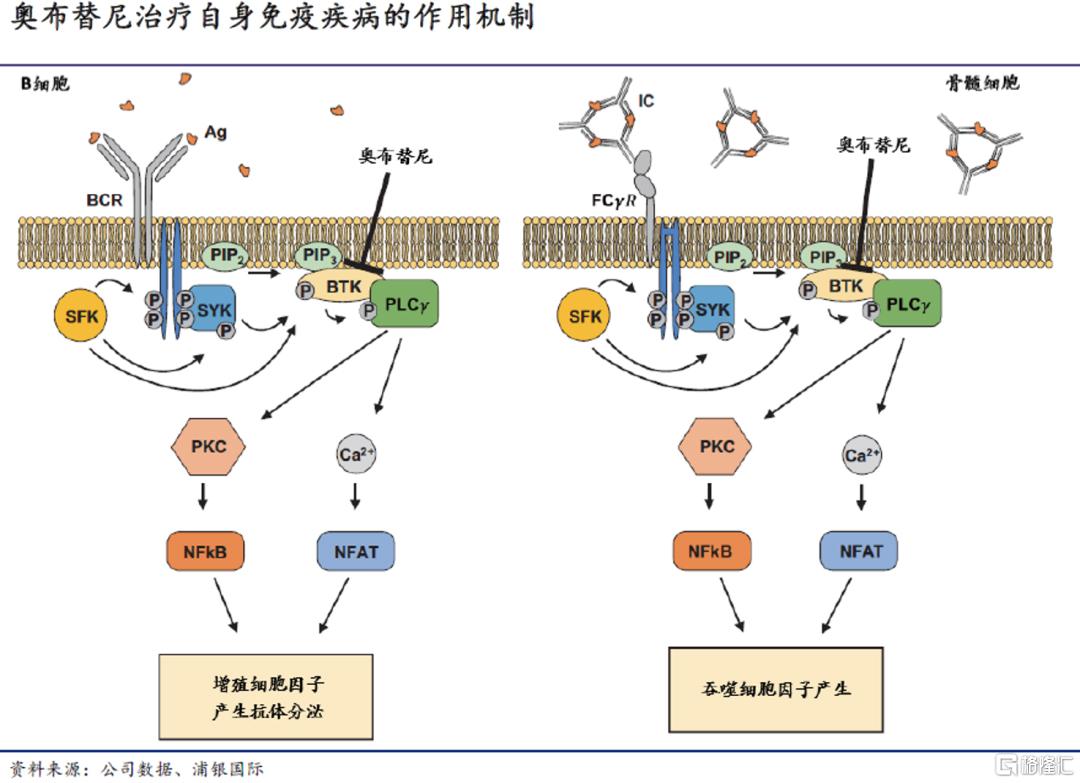

在血液瘤之外,在系统性红斑狼疮(SLE)、类风湿关节炎(RA)等自身免疫疾病的治疗中,BTK也是有巨大潜力的靶点。已经有研究表明,抑制BTK信号会显着影响导致SLE发病的多种关键效应通路。而相比主要竞品,优异的安全性使得奥布替尼在自免疾病中也有更高的开发成功率。

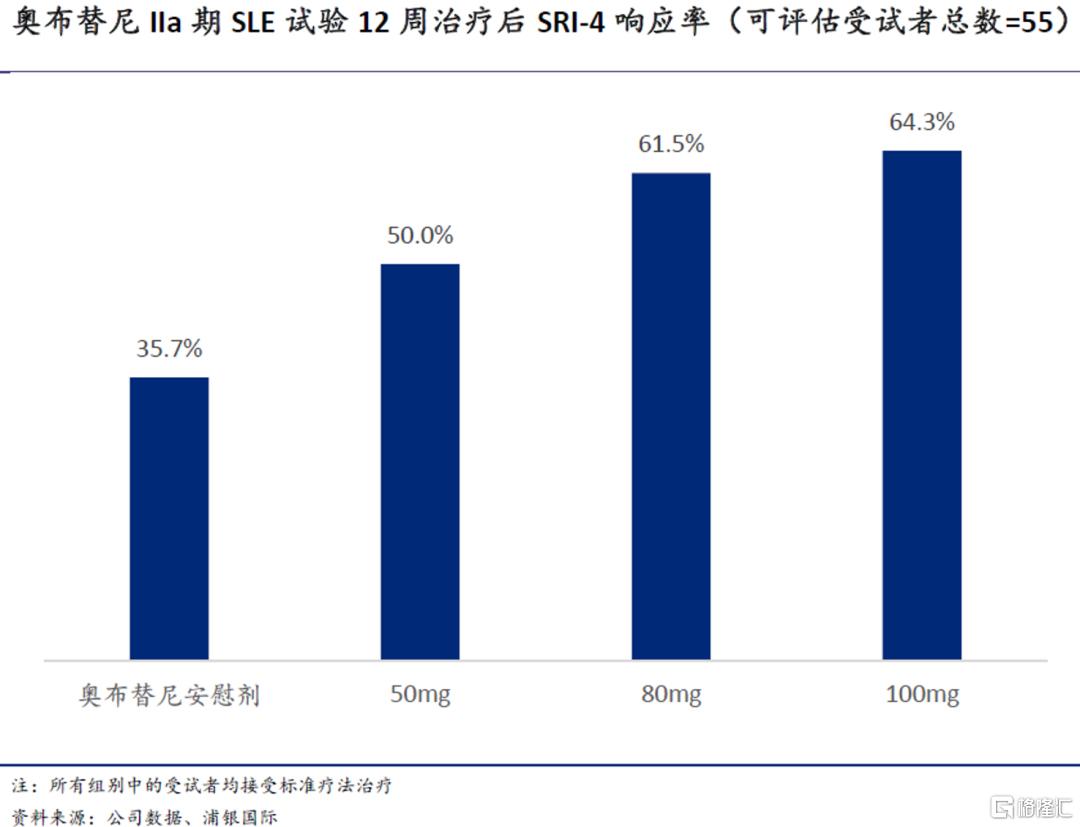

公司近期公布了奥布替尼治疗轻中度SLE的IIa期试验数据。患者在接受奥布替尼每日给药12周后,SRI-4响应率明显高于只接受现行标准治疗(如皮质类固醇、抗疟药、免疫抑制剂等)的患者,尿蛋白含量和免疫学标志物等指标均有改善;50-100mg剂量下,奥布替尼的安全性和耐受性均良好。值得注意的是,海外竞品在SLE治疗上折戟的不在少数,包括目前自免开发进度领先的evobrutinib(德国默克)和fenebrutinib(罗氏),II期试验都只取得阴性结果;这为奥布替尼的全球SLE开发奠定了机会。诺诚健华计划于年内继续推进SLE上的开发。

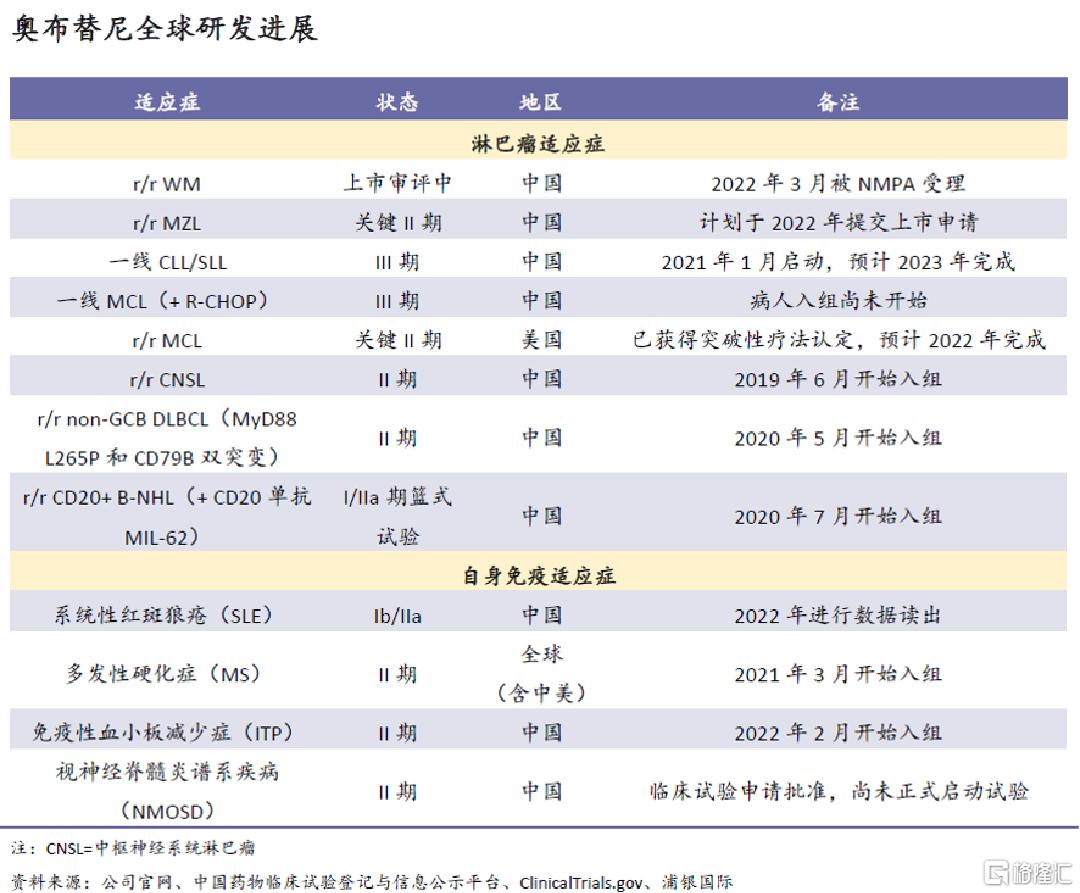

后续临床开发计划:奥布替尼目前在国内获批用于r/r CLL/SLL和r/r MCL的治疗;与此同时,公司正在其他8个淋巴瘤适应症和4个自免适应症中继续探索奥布替尼的治疗潜力,其中5个适应症已进入上市审评/注册性临床阶段、2个适应症在海外开发。公司预计2022年将在国内提交两个新适应症的上市申请,分别为r/r WM(已提交并获受理)和r/r MZL;在海外,公司预计2022年将完成第一个注册性临床研究,用于治疗r/r MCL。

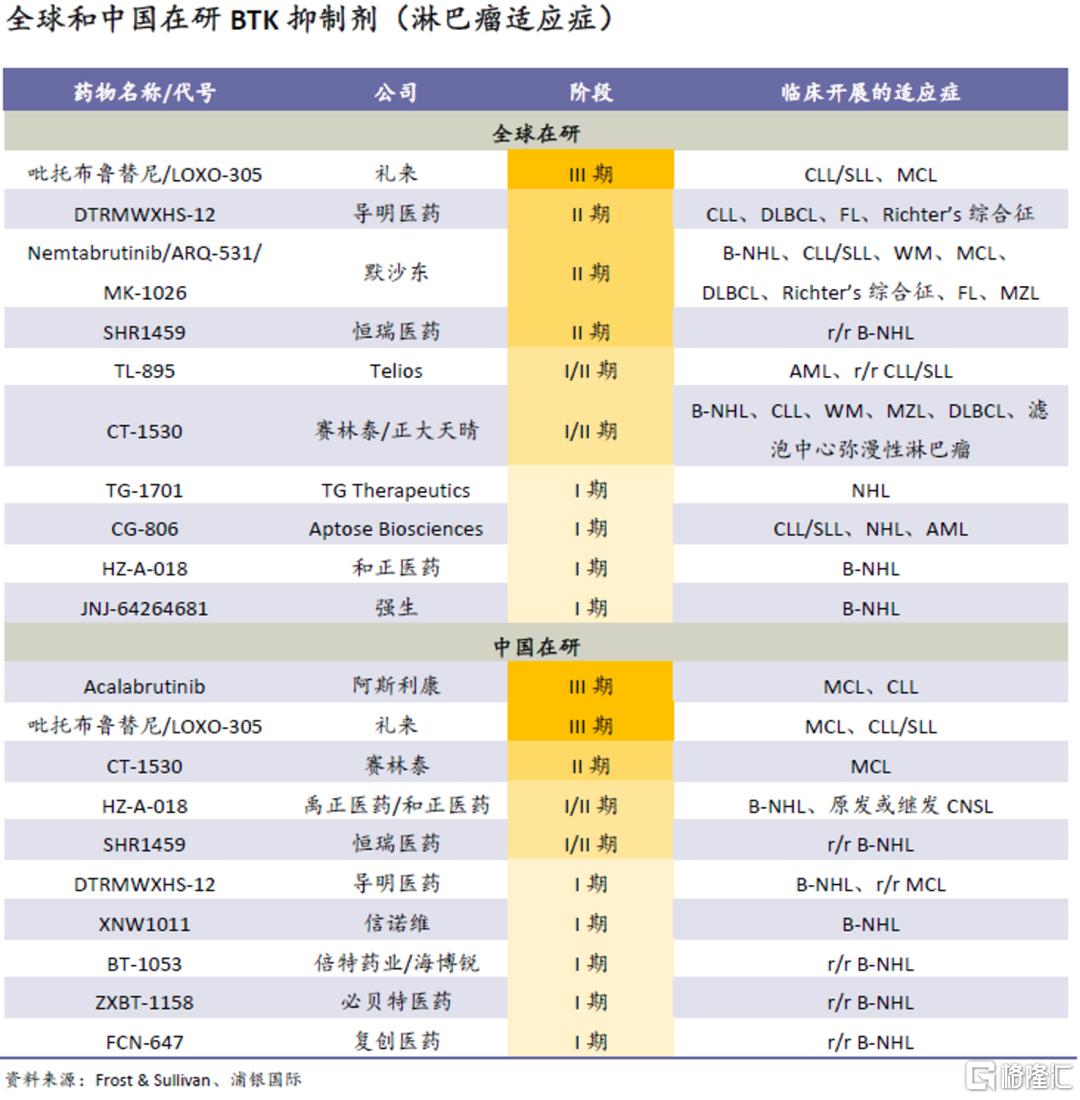

BTK赛道天花板高、竞争格局较好

根据沙利文的预测,2020-30年中国BTK抑制剂市场规模的复合增长率将达到82%,于2030年达到225亿元人民币。奥布替尼于2020年12月获得NMPA批准,是国内第三款上市的BTK抑制剂、也是第二款国产品牌;样本医院销售数据显示,2021年在国内市场的份额小于1%。但是,奥布替尼于2021年末医保谈判成功,2022年1月起正式获医保目录覆盖,医保支付价对应的年治疗费用为13万,低于泽布替尼和伊布替尼。我们认为,凭借同类最佳特性和低廉医保定价双重优势,奥布替尼能在较长时间内持续扩张市场份额、最终成为国内BTK市场的领军者之一。

淋巴癌方面,在奥布替尼之后,国内有两款进口候选药物在III期研发(阿斯利康的acalabrutinib和礼来的吡托布鲁替尼/LOXO-305),未来开发进展、定价和医保准入情况存在较多不确定性;其中奥布替尼相比acalabrutinib有疗效和安全性上的优势。

BTK抑制剂在自免领域的研发工作主要集中在海外市场,国内厂商布局自免适应症的较少,诺诚健华有较明显的先发优势。奥布替尼的三款已上市竞品并未在该领域大规模开发,我们认为可能与产品本身安全性与靶点选择性较弱有关。

海外BD空间仍大、获批概率较高:2021年7月,公司与全球自免药物开发领军企业之一的渤健达成奥布替尼的授出协议。根据协议,渤健获得在全球(除大中华区外)开发奥布替尼多个自免适应症(多发性硬化症适应症)的权益;作为回报,诺诚健华将获得1.25亿美元首付款、至多8.125亿美元里程碑付款、以及双位数百分比销售提成(low to high teens)。渤健表示,奥布替尼的靶点高选择性和对血脑屏障的强穿透性使其在MS治疗中比同靶点竞品有更大潜力。仅部分适应症的海外权益授出便换来10亿美元以上的对价,为产品优异特性提供了佐证;而渤健在MS研究领域的30年经验和全球领先地位也提升了奥布替尼的海外开发成功率。

在淋巴瘤方面,我们认为,由于奥布替尼在跨试验比较中显示出明显更优异的临床数据,即使需要和伊布替尼等已获批产品开展头对头试验,成功率也比较高。百济的泽布替尼已成功在头对头试验中展现出优于伊布替尼的疗效;我们认为,拥有更强靶点选择性的奥布替尼有较大的机会取得成功。

丰富的早期管线迎来兑现期

自港股IPO以来,公司在原本以奥布替尼为中心的管线快速扩张,在血液瘤领域继续深耕、在奥布替尼相对弱势的适应症中秣马厉兵,同时在竞争更激烈的实体瘤和自免领域寻找、开发差异化的靶点和药物分子;这其中有近十款药物已进入临床开发阶段。

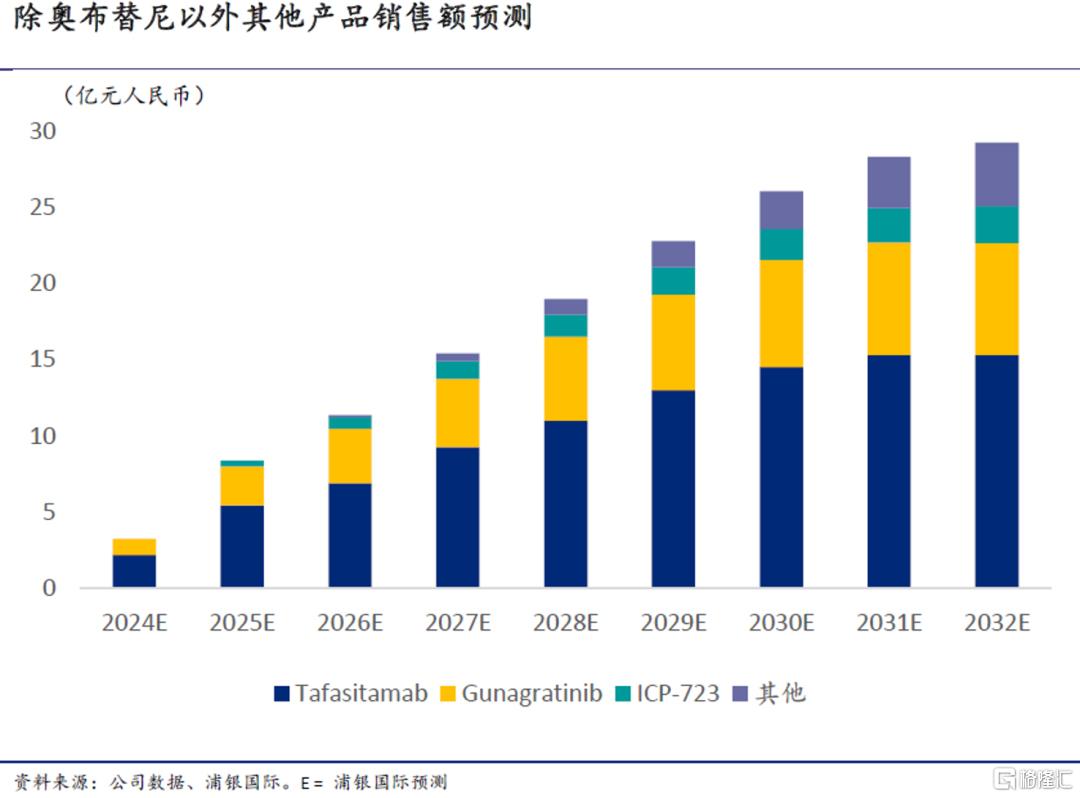

我们预计,未来三年内公司在这些产品上持续取得临床进展和重要数据读出的同时,将会有至少两款产品上市,分别为CD19单抗tafasitamab和泛FGFR抑制剂gunagratinib。到2025年/2030年,我们预计奥布替尼以外的产品将贡献30%/38%的产品销售收入。

血液瘤领域:适应症布局进一步完善

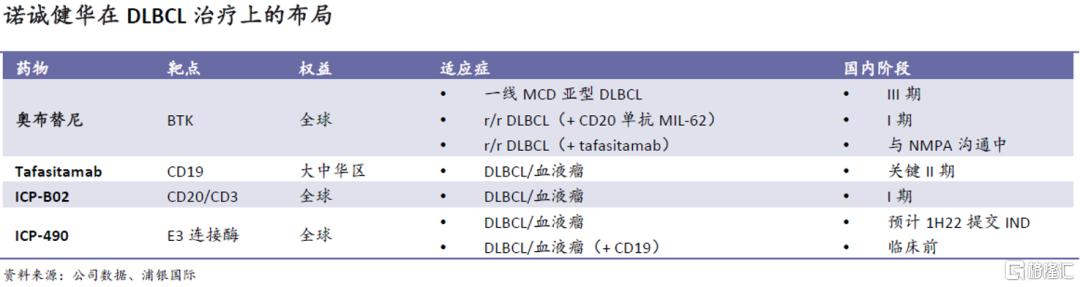

在奥布替尼之后,公司继续在血液瘤领域中深耕,专注于攻克奥布替尼相对难治的瘤种,如DLBCL和使用BTK后出现耐药的患者。在研发策略方面,公司在专注自研的基础上也积极通过产品引进和合作开发去寻求竞争格局较好、差异化明显的新型靶点和分子,力求在最短时间内完善血液瘤后期管线。此外,公司也适时跳出在小分子药研发上的舒适区,积极寻找在生物药上的合作机会,进一步提升在各个目标适应症上的研发成功率;目前已有两款引进/合作开发的血液瘤生物药进入临床阶段,分别是CD19单抗tafasitamab和CD20/CD3双抗ICP-B02。

CD19单抗tafasitamab

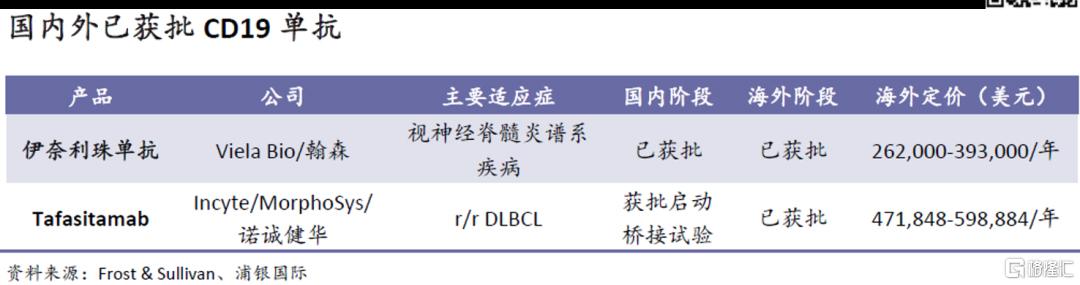

公司于2021年8月从Incyte公司引进了CD19单抗tafasitamab的大中华区权益,并将向Incyte支付3,500万美元的首付款和至多8,250万美元的里程碑付款(Incyte曾于2020年向MorphoSys引进了tafasitamab的全球权益)。在美国和欧洲,tafasitamab已获批用于治疗r/r DLBCL(联合来那度胺),是FDA目前批准的唯一一款可用于DLBCL二线治疗的药物。Incyte及其合作伙伴MorphoSys正在就一线DLBCL、r/r FL等适应症开展III期试验。在中国,第一张处方即将在海南博鳌的国际医疗旅游先行区开出,公司计划于年内在中国香港、中国澳门和中国台湾地区提交上市申请,在中国大陆的注册性桥接试验申请也已获得CDE受理,以及年内将正式开展。

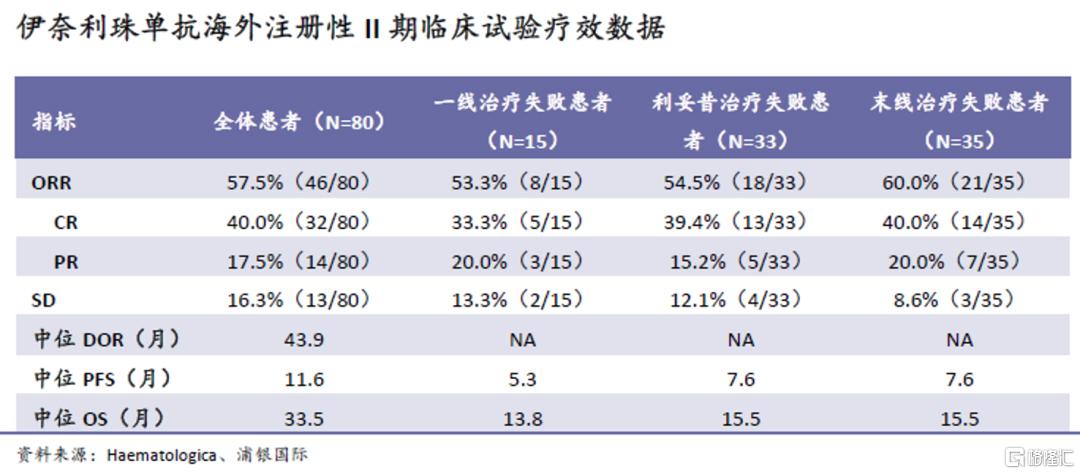

目前全球范围内,除tafasitamab以外仅有一款CD19单抗获批上市,为Viela Bio的伊奈利珠单抗(翰森制药拥有中国权益),且目前仅在自免领域获批。靶向CD19的CAR-T是另一个竞争较为激烈且疗效潜力较大的品类,但目前只获批用于末线血液瘤、且定价普遍远高于单抗类药物,因此,我们认为CD19 CAR-T并不会对CD19单抗的市场前景产生较大冲击,两者目标市场的重合程度也比较低。

在MorphoSys于美国和欧洲开展的注册性II期L-MIND试验中,伊奈利珠单抗取得了出色的疗效和安全性数据。长期随访数据(35个月以上)显示,ORR达到57.5%(46/80),包括40.0%的CR;中位DOR、OS和PFS分别达到43.9个月、33.5个月和11.6个月;试验中未出现预期之外的药物毒性。不同亚组均观察到了较好的疗效数据,且亚组之间的差异较小。优异的数据,叠加FDA的批准,我们认为同适应症国内获批的概率非常可观。

CD20/CD3双抗ICP-B02

ICP-B02是由诺诚健华和康诺亚合作开发的一款同时靶向CD20和CD3的双抗分子。2017年8月,两家公司按50/50比例成立了一家合营公司(JV),合作发现、开发和商业化生物药。2020年6月,双方进一步签订了一份许可和合作协议,将许可产品(包括ICP-B02)交由JV开发,而许可产品在未来开发中的所有权分配可能会根据各方的出资百分比发生变化。作为许可对价,诺诚健华将向康诺亚支付800万元人民币的预付款(已支付)和至多3,200万元的里程碑付款。此外,双方各向JV支付1,000万元,以支持ICP-B02的I期临床试验,而后续付款将在需要时由双方按平等基础安排。

2021年9月,CDE批准了ICP-B02的临床申请。2022年1月,ICP-B02治疗r/r CD20+ B细胞非霍奇金淋巴瘤的I/II期临床试验完成受理患者给药。公司预计将于年内获得概念验证阶段数据,并持续在DLBCL等关键适应症中探索联合治疗机会。

值得注意的是,虽然CD3作为T细胞连接型双抗中的重要靶点有巨大的临床治疗潜力,但其本身可能会导致较严重的副作用,如细胞因子释放综合征。ICP-B02是基于康诺亚专有的nTCE平台。在临床前研究中,ICP-B02展现出的T细胞依赖性细胞毒性(TDCC)强于或接近主要竞品(再生元的REGN1979和罗氏的mosunetuzumab),但诱导了更低或相似的细胞因子释放水平。

CRBN E3连接酶调节剂ICP-490

除上述两款临床阶段产品,公司管线内的CRBN E3连接酶调节剂ICP-490也同样值得关注。目前全球范围内有三款CRBN E3连接酶调节剂获批,分别为沙利度胺、来那度胺和泊马度胺,主要用于治疗多发性骨髓瘤和B细胞淋巴瘤等疾病,其中来那度胺和泊马度胺的原研产品的2021年全球销售额分别达128亿美元和31亿美元。这些已获批产品虽然市场潜力巨大,但具有导致深静脉血栓和肺栓塞的风险及血液学毒性,而沙利度胺更是由于副作用较大,被FDA黑框警告。因此,我们认为具有更高靶点选择性和活性的新一代CRBN E3连接酶调节剂(如ICP-490)将获得可观的市场份额。

目前全球有五款候选药物在研,其中四款来自当前该领域的佼佼者新基(已被BMS收购,开发了来那度胺和泊马度胺),但在中国开展临床的只有一款。ICP-490的IND已于2022年4月底获NMPA受理。

在临床前体外试验中,ICP-490在多种MM和DLBCL细胞系试验中表现出较强的抑制癌细胞增殖能力,GI50分别在1nM和20nM以下。

DLBCL布局羽翼渐丰

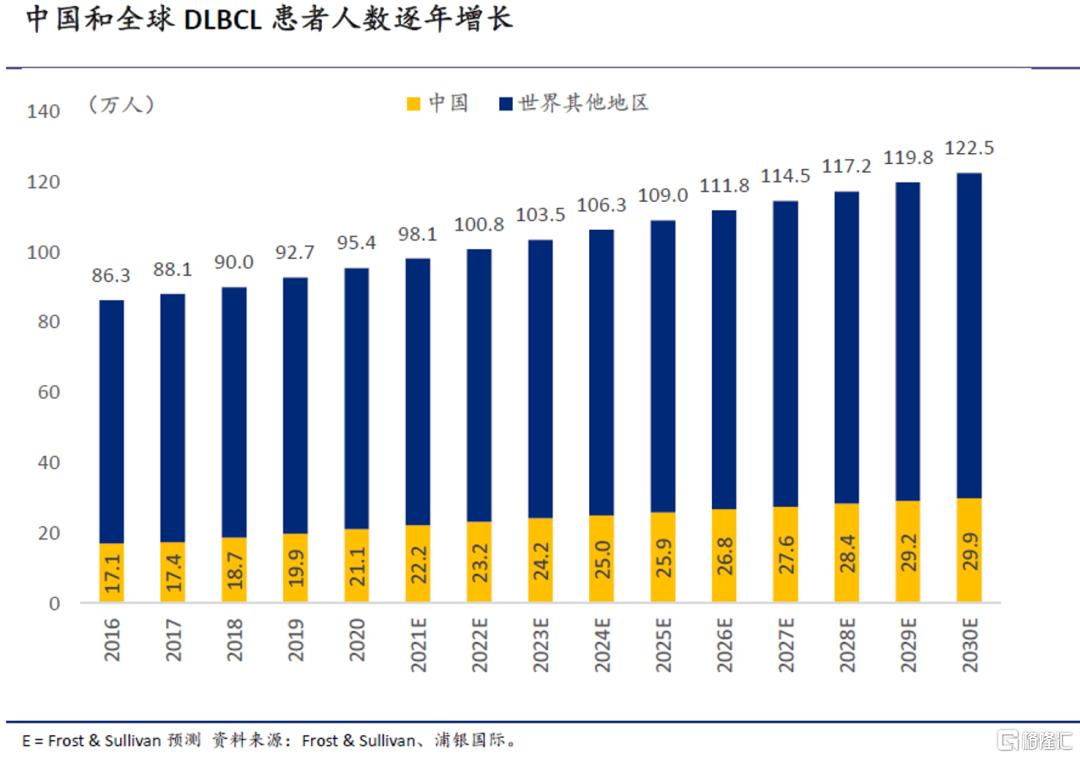

DLBCL是B细胞淋巴瘤中最常见的一种亚型,在中国和全球分别有逾20万和近100万存量患者,预计2030年将增长至30万/123万。目前的新药物靶点(如BTK和PI3Kδ)对DLBCL的治疗效果有限,因此在一线R-CHOP疗法失败/耐药后的后续治疗手段有限。我们认为,诺诚健华有较大机会借助上述新药和各种组合疗法克服奥布替尼在DLBCL治疗中的阻碍。多样化产品组合带来多点成功机会(multiple shots at goal),随着产品在临床试验中取得进展和数据读出,公司在DLBCL领域的整体成功率和细分适应症覆盖度将持续提升。

实体瘤和自免领域:

差异化明显的小分子靶向药布局

我们认为,相比于国内其他生物科技公司,诺诚健华在小分子靶点上的布局有差异化和精细化的优势,力求在靶点竞争中发掘同类最佳/更佳(如BTK中的奥布替尼)、或选择竞争格局相对更优的靶点(如SHP2、TRK),而且靶点数量和多元化等方面也逐渐向龙头生物科技公司靠拢。因此,我们认为公司在奥布替尼之后的管线仍可以持续输出有较大市场潜力和竞争力的药物资产和催化剂。我们以四款已获批IND的小分子靶向药为例(泛FGFR抑制剂gunagratinib(ICP-192);泛TRK抑制剂ICP-723;以及分别靶向TYK2的结构域JH1(ICP-332)和JH2(ICP-488)),具体介绍公司在实体瘤和自免领域的强大布局。

泛FGFR抑制剂gunagratinib(ICP-192)拥有巨大市场潜力

Gunagratinib是一种口服小分子泛FGFR抑制剂,可同时对FGFR的四种亚型(FGFR1/2/3/4)产生抑制作用。目前诺诚健华在国内开展该药的注册性临床试验、同时在海外进入了I/II期剂量扩展阶段,临床进度在拥有全球权益的国产泛FGFR抑制剂中位居前列(信达仅拥有佩米替尼的大中华区权益)。根据沙利文的预测,全球的肿瘤病人中有7.1%存在FGFR突变;而随着新产品的相继上市和渗透率提升,全球泛FGFR抑制剂市场将于未来15年迎来黄金增长期,并于2035年达到215亿美元。

Gunagratinib差异化明显,位居竞争前列。目前国内有七款泛FGFR抑制剂在临床II期或更后期阶段,其中,信达向Incyte引进的佩米替尼已获批,目前已进入NDA优先审评。诺诚健华的gunagratinib在国产自研品种中居第一位(其他品种进入II期的时间晚于gunagratinib),目前尿路上皮癌II期试验已开始并即将进入胆管癌注册性II期;公司也在美国和澳洲展开了针对胆管癌和头颈癌的I/II期试验,目前进入了剂量扩展阶段,美国FDA已就胆管癌适应症给予公司孤儿药认证(ODD)。我们预计将于2024年上市,成为公司第一款实体瘤药物。

在产品本身特性上,gunagratinib的高选择性、良好安全性以及与靶点结合不可逆性(更强靶点抑制作用)等优势使其在适应症拓展和临床数据等方面强于竞品。例如,gunagratinib在胆管癌II期试验中取得了极有潜力的初步疗效数据,ORR和DCR分别达60%和100%;又如,在其他泛FGFR抑制剂未曾成功过、相对更难治的头颈癌领域,公司也有望取得理想的概念验证数据(初步ORR 33.3%),并基于此数据和CDE沟通后续注册路径。

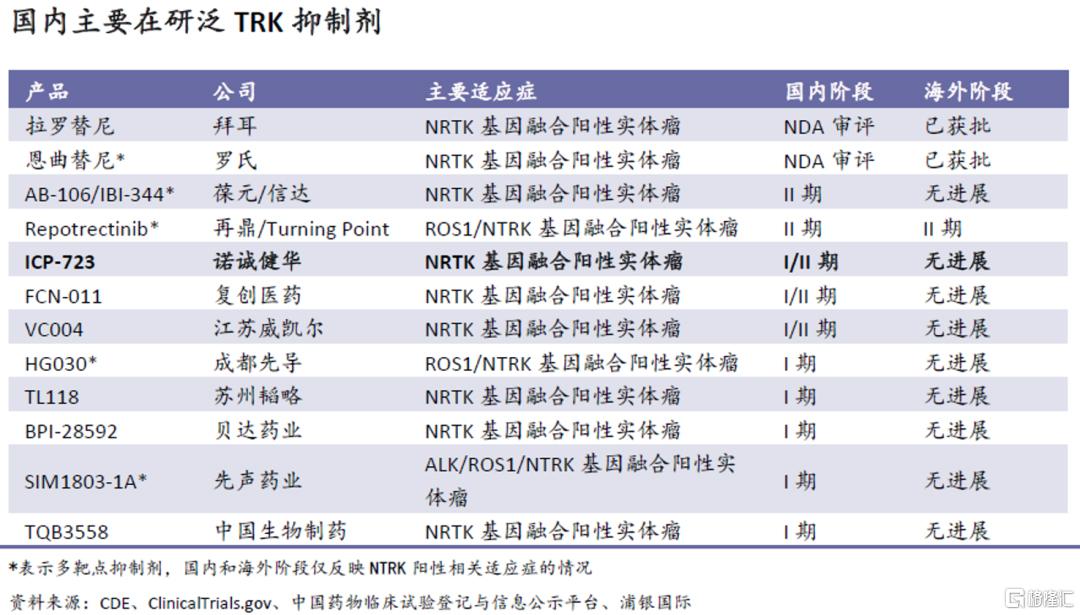

泛TRK抑制剂ICP-723早期数据优于竞品

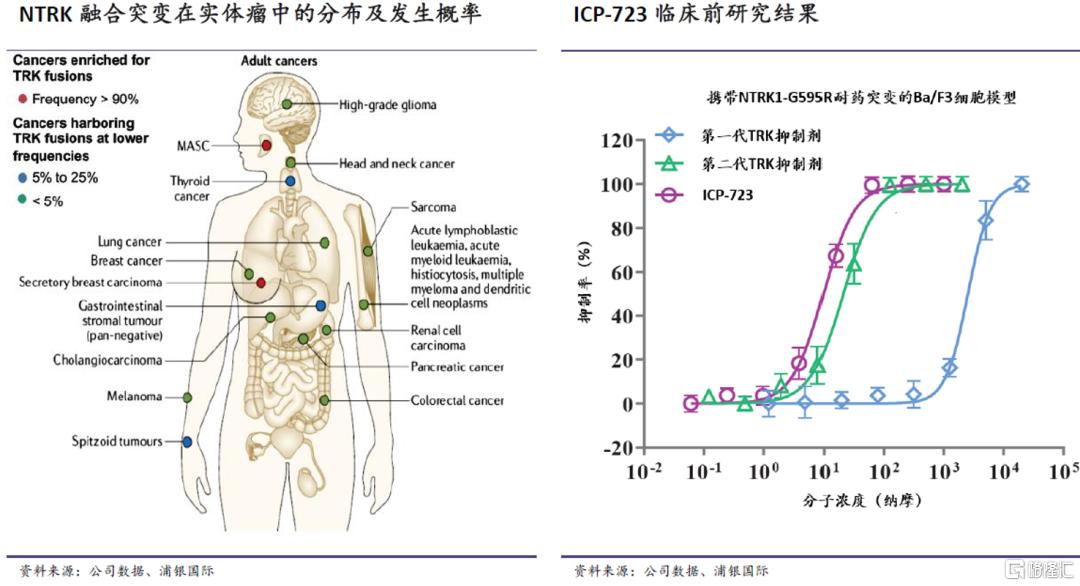

ICP-723是一种第二代泛TRK抑制剂。TRK家族包括三种蛋白质,分别为TRKA、TRKB及TRKC,分别由NTRK1、NTRK2及NTRK3编码。TRK本身对维持正常神经系统功能有重要作用,但NTRK基因的融合已被证实是多种肿瘤的成因,而泛TRK抑制剂通过抑制肿瘤中的NTRK基因融合突变来杀灭肿瘤细胞。第一代泛TRK抑制剂对TRK融合的肿瘤已有较好的治疗效果,但随之产生的耐药性也影响了最终生存获益。早期临床前数据显示,ICP-723不仅能抑制野生型TRKA/B/C,对关键的耐药突变G595R和G667C也有显着抑制作用,对G595R的抑制作用甚至优于其他第二代泛TRK抑制剂。

NTRK基因融合突变可能在多种实体瘤中出现,因此也为泛TRK抑制剂创造了巨大的未满足需求和市场机会。90%以上的分泌性癌(如涎腺分泌性癌和分泌性乳腺癌)患者存在NTRK融合突变;在甲状腺癌、胃肠道间质瘤等癌症中,NTRK的突变概率也达到5-25%。

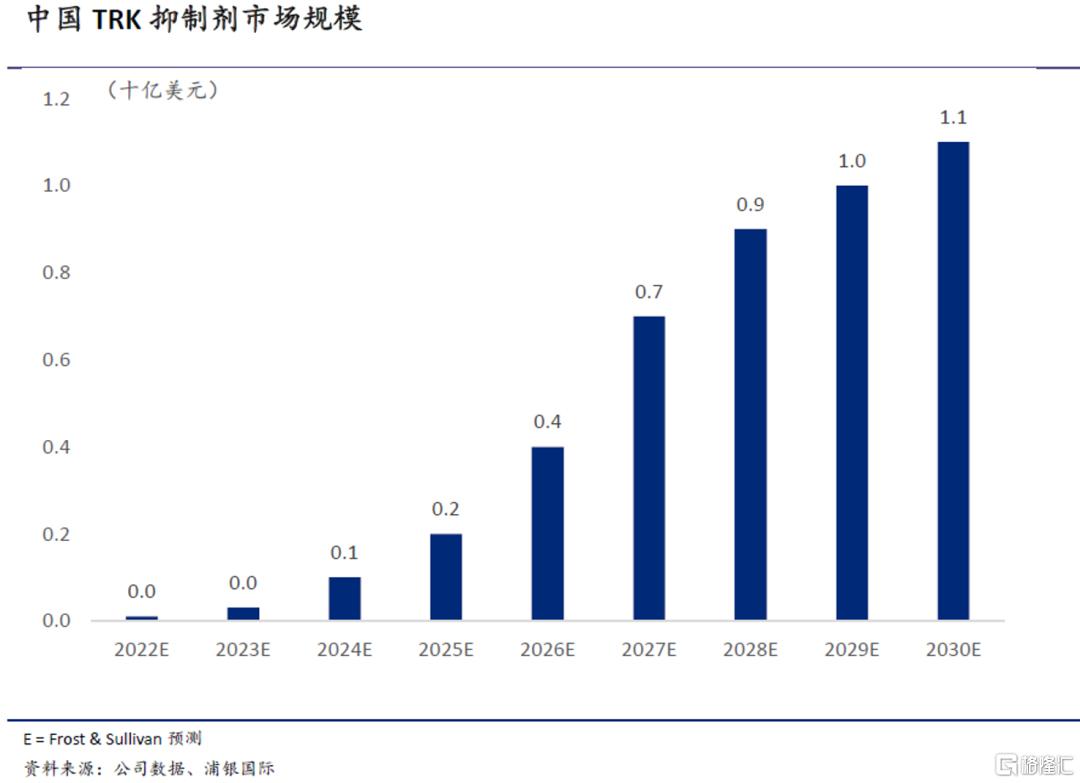

综合来看,NTRK基因融合突变存在于1-3%的实体瘤患者中,即中国每年有约4-10万的新发病例。根据沙利文的预测,中国TRK抑制剂市场规模将从2022E的约0.1亿美元增至2030E的11亿美元。

目前国内有逾十款TRK抑制剂在临床研发阶段,但这其中:1)已提交上市申请的拉罗替尼和恩曲替尼均为第一代TRK抑制剂;2)领先于ICP-723的多为多靶点抑制剂,在选择性TRK抑制剂的竞争中,ICP-723位居前列。

诺诚健华正在开展一项I/II期试验,评估ICP-723在NTRK基因融合阳性的各类实体瘤患者中的治疗情况,包括未经TRK抑制剂或已对第一代TRK抑制剂产生获得性耐药的患者。在五位患者中的初步安全性和疗效数据显示,剂量爬坡至8mg时尚未出现DLT(Dose-limiting Toxicity),四位患者取得客观缓解(ORR=80%,4mg及以上剂量下ORR=100%);目前试验剂量已爬坡至12mg。公司计划于2022年开启国内临床试验(针对NTRK基因融合阳性的肿瘤适应症),并启动美国I期临床研究。

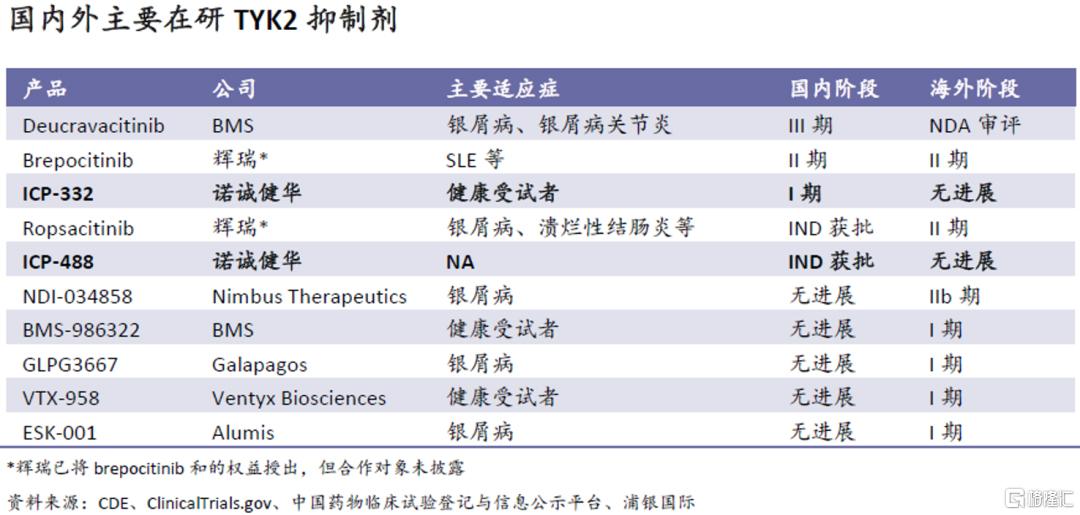

TYK2靶点双产品打通自免布局脉络

诺诚健华在TYK2靶点上布局了两个产品,分别靶向TYK2的结构域JH1(ICP-332)和JH2(ICP-488)。TYK2是JAK家族成员,对于介导IL-12/IL-23家族白介素受体及第一类干扰素受体的下有信号具有关键作用,而这些信号通路可驱动辅助性T细胞、B细胞和骨髓细胞中的功能,在多种自身免疫疾病和慢性炎症的病理学中起到关键作用。在其结构域中,JH1是典型的蛋白酪氨酸激酶结构域、也是核心功能区域;而JH2是假激酶结构域,对JH1的活性起调节作用。

由于其独特机制,ICP-332和ICP-488对T细胞介导的自免疾病有巨大的治疗潜力,从而对奥布替尼目前的自免布局(主要为B细胞介导的自免疾病)形成重要补充。

公司分别于2021年5月和2022年3月获得ICP-332和ICP-488的国内IND批准,于2022年3月完成了ICP-332的I期临床试验,并计划与2022年内开展ICP-332的II期试验(银屑病和特应性皮炎)和ICP-488的I期试验。根据管理层的介绍,ICP-332的II期试验需要3个月左右时间达到PoC,预计年底或明年年初将进行数据读出,公司将基于II期数据决定注册性研究的适应症和给药剂量。

TYK2领域竞争较少:目前全球范围内尚无TYK2抑制剂获批,进展最快的是BMS的deucravacitinib,已向FDA提交了上市申请,并在中国进入了III期试验阶段。其他产品尚未进入后期临床开发阶段,就进展而言,ICP-332在国内排名前三;而仅银屑病和特应性皮炎在国内就各有近700万病人群,未来市场前景广阔。

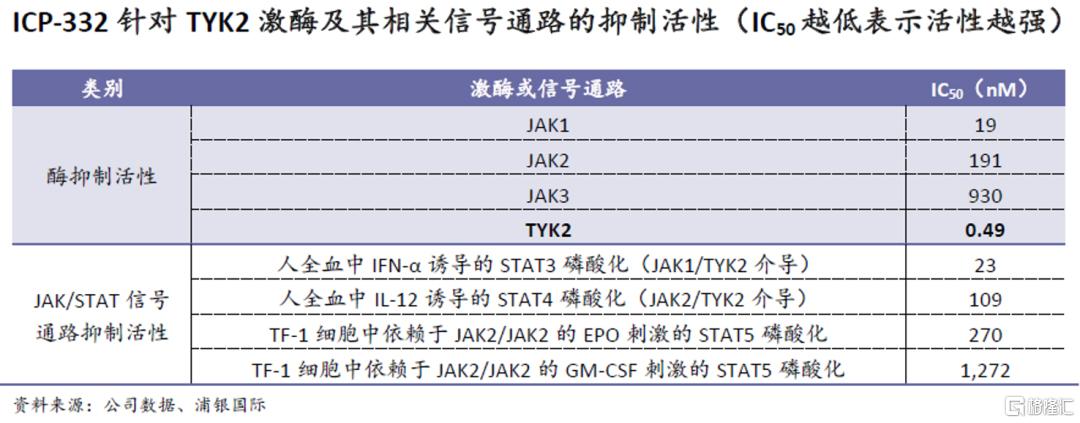

ICP-332早期数据显示高靶点选择性:在对468种激酶的KINOMEscan测定中,ICP-332在100纳摩尔的浓度下对TYK2和JAK1/2/3激酶的抑制率均高于97%,表明ICP-332与JAK家族激酶具有较高的亲和力。体外激酶测试显示,ICP-332对JAK家族中高的TYK2有最强的抑制活性(最低的IC50值),而对JAK1/2/3的抑制活性明显更弱;体外药效学研究显示,ICP-332对TYK2相关信号通路也有较强的抑制作用,如由JAK1/TYK2介导的人全血中IFN-α诱导的STAT3磷酸化和由JAK2/TYK2介导的人全血中IL-12诱导的STAT4磷酸化,而对其他JAK家族激酶相关通路的抑制活性较弱。以上数据说明,ICP-332 能够有选择性地阻断TYK2相关信号通路和IFN-α、IL-12等炎症细胞因子的信号传导,从而抑制免疫细胞的功能和自免疾病的进展。

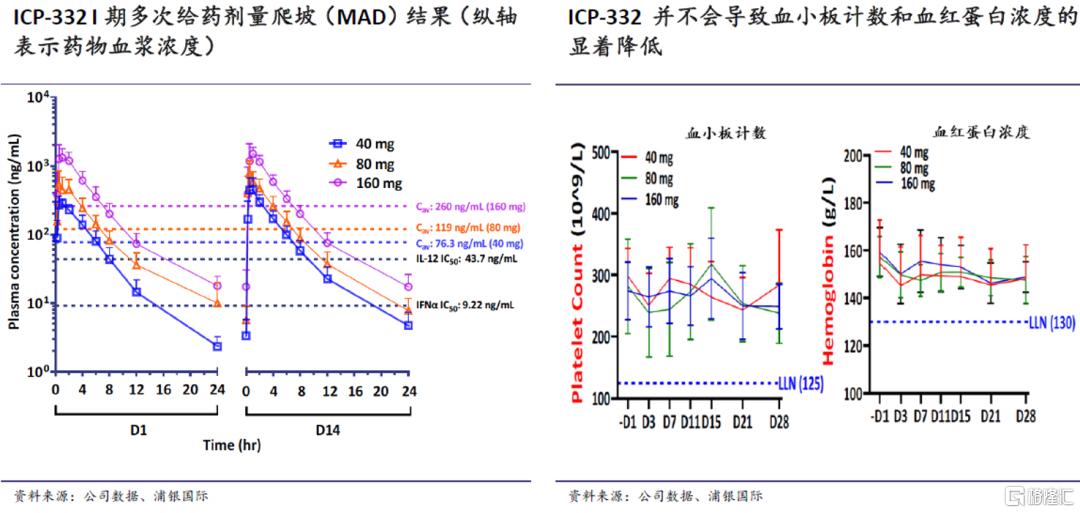

在已完成的I期试验中,在单次给药剂量爬坡(5-320mg)和为期14天的多次给药剂量爬坡阶段(40-160mg QD),ICP-332都展现出了良好的安全性和耐受性,且未出现JAK2靶点抑制相关的常见不良反应,如血小板和血红蛋白水平的显着降低。血浆中的药物浓度也和剂量呈线性关系。

2022年潜在里程碑及催化剂

奥布替尼

◎ 2022年中提交MZL NDA

◎ 完成美国r/r MCL入组

◎ 启动SLE下一阶段临床研究

◎ MS病人持续入组中

Tafasitamab

◎ 递交中国澳门、中国香港、以及大湾区上市申请

◎ 中国内地注册临床启动

ICP-192

◎ 启动胆管癌注册临床研究

◎ 头颈癌概念验证

◎ 完成美国/全球I 期临床试验

ICP-723

◎ 确定NTRK融合注册性试验

◎ 启动美国I/II期入组

ICP-332

◎ 启动临床II期

ICP-488

◎ IND获批(3月已获批)

◎ 启动临床I期入组

其他

◎ 完成A股科创板上市

◎ 血液瘤领域:1)CD3/CD20双抗获得概念验证;2)探索各种联合疗法可能性;3)递交1-2个新分子IND

◎ 实体瘤领域:1)1-2个新分子进入临床;2)1-2新分子提交IND

盈利预测与估值

核心商业化/后期管线产品经POS调整后的销售峰值

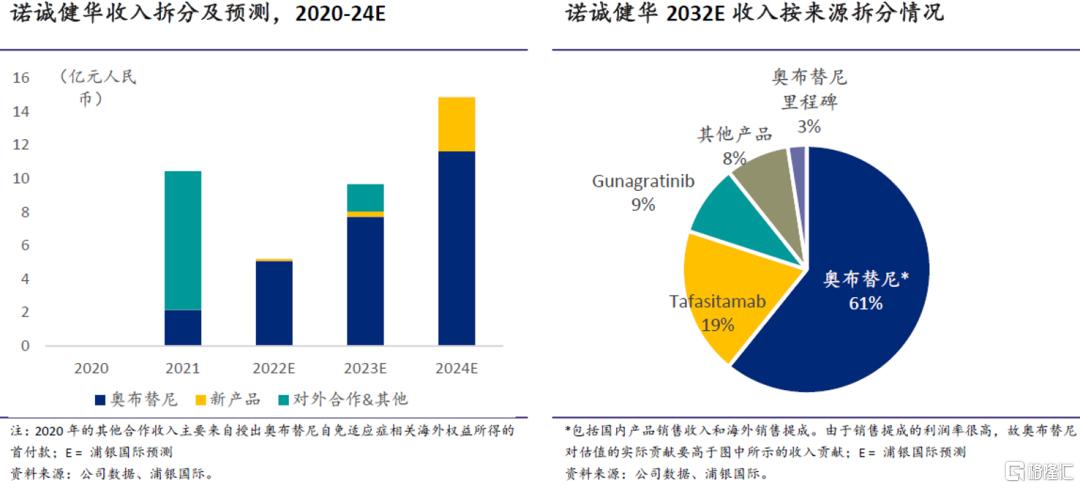

◎ 奥布替尼(BTK):我们预测销售峰值43亿人民币,其中国内31亿(已获批)、海外血液瘤相关收入12亿(经60%的POS调整),另有自免适应症相关的销售提成收入,我们预测2032年将达到6亿;

◎ Tafasitamab(CD19):我们预计2024年将于国内正式获批用于二线DLBCL的治疗(在此之前可能有少量在海南博鳌乐城和大湾区的试点销售),并假设成功率为50%(国内临床虽未正式开始但海外已获批)、未来通过联合疗法覆盖更多DLBCL适应症,预计2032年销售额超15亿;

◎ Gunagratinib(pan-FGFR):我们预计2024年于国内首次获批并假设成功率为50%,2032年销售额7.4亿;

◎ ICP-723(pan-TRK):预计2025年首次获批并假设成功率为30%,2032E年销售额2.4亿。

核心财务数据预测及假设

◎ 收入:预计2022-24E年收入CAGR达13%,主要由奥布替尼销售、海外开发潜在里程碑首款以及新上市产品驱动;

◎ 毛利率:预计2022-24E毛利率在75-81%区间并逐年上升;

◎ 研发费用:预计2022-24E研发费用在7-10亿人民币区间;

◎ 现金消耗(cash burn):预计2022-24E每年在6-10亿人民币,且公司未来无需再通过外部股权融资来维持运营。

公 司 背 景

公司介绍

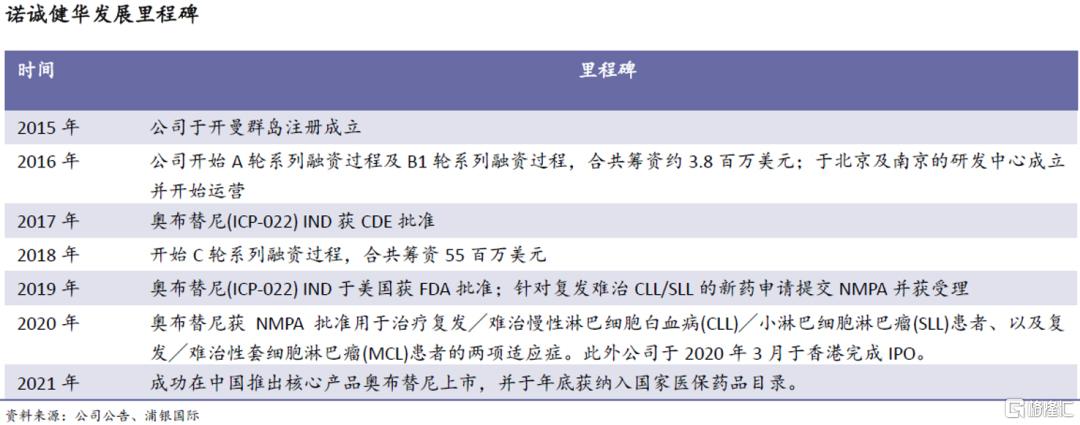

诺诚健华于2015年成立,并于2020年3月在港交所上市。此外,公司目前正在筹备上海科创板上市,且上市申请已于2022年4月由上海证券交易所科创板上市委员会审核通过。

管线方面,公司的产品布局聚焦于具有广阔市场空间的肿瘤与自身免疫性疾病领域,侧重于构建具有协同效应的创新疗法。

在血液瘤方面,公司拥有奥布替尼(BTK抑制剂)、ICP-490(CRBN E3连接酶调节剂)和Tafasitamab(靶向CD19的单克隆抗体)等具备差异化竞争优势及协同效应的血液瘤治疗产品,其中奥布替尼已获得国家药监局附条件批准上市用于治疗复发或难治性CLL/SLL以及复发或难治性MCL。

在实体瘤方面,公司拥有ICP-192(泛FGFR抑制剂)、ICP-723(泛TRK抑制剂)、ICP-189(SHP2抑制剂)等产品,覆盖多种实体瘤治疗机制。

在自身免疫性疾病方面,公司正在开发用于治疗由B细胞或T细胞功能异常所导致的自身免疫性疾病的多款产品,包括奥布替尼(BTK抑制剂)、ICP-332(TYK2-JH1 抑制剂)和ICP-490(CRBN E3 连接酶调节剂)等。

除单药疗法外,公司也积极挖掘在研产品与标准疗法或其他疗法联合用药的潜力。

前十大股东

公司历史

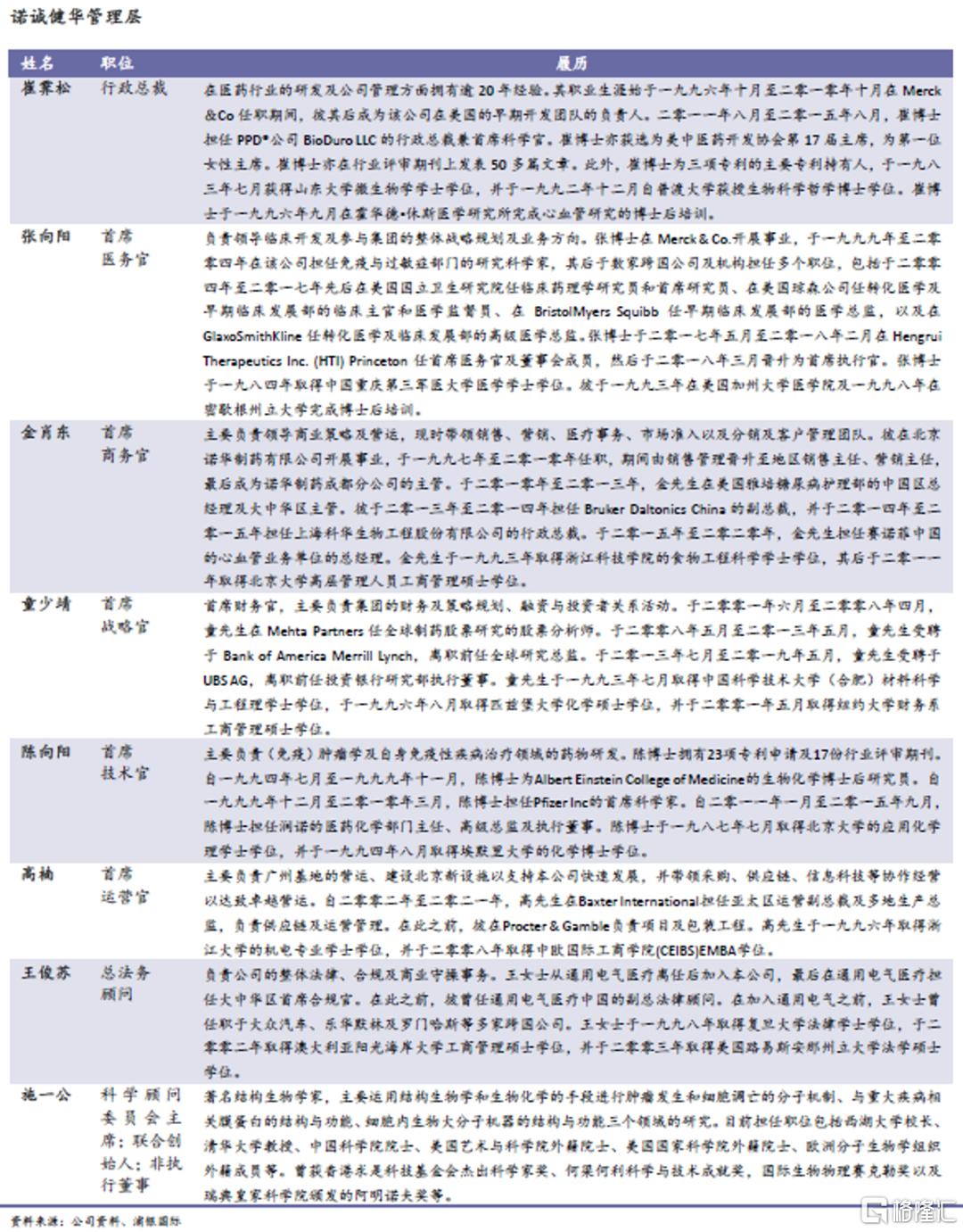

公司管理层

以上内容节选自浦银国际证券于2022年08月01日发布的研究报告《中国肿瘤创新药行业:借十年东风,引百家争鸣》,欲览公司详情,请阅读原文。

丁政宁(医疗分析师)

ethan_ding@spdbi.com

(852) 2808 6442

胡泽宇,CFA(助理分析师)

ryan_hu@spdbi.com

(852) 2808 6446

END

重要声明