5%“生死线”彻底失守!通胀恐慌席卷全球债市 风险资产“瑟瑟发抖”

自4月底以来,全球资本市场的结构分化严重。一边是大洋彼岸的美股延续此前羸弱走势,继续创下近一年新低,而另一边中国A股挺起了自己的脊梁,走出一段小阴小阳却又稳步抬升的“推土机行情”。不禁令人思考,中国、美国这两个全球主要市场为何会呈现出如此“冰火两重天”的盛况?尤其是此次一向“牛短熊长”的中国A股凭何一改常态牛冠全球?

1、悲观情绪笼罩,A股屡次超预期走强与美股大相径庭

对于陷入漫漫熊市的美股而言,要想知道此轮下跌的原因,笔者认为其实通过回顾之前的上涨逻辑就可窥其一二。美联储在2020年疫情发生之后,为了维稳本国经济,不顾一切地“直升机式撒钱”,导致全球货币流动性泛滥,美股在资本的推波助澜下创下新高,股价上涨早已脱离经济实体,经济泡沫更是越吹越大。

诚然,在这看似“繁荣”的背后无疑隐藏着恶果,而且泡沫越大破裂时的威力也就越猛烈。货币中性理论告诉我们,货币供给量的变化只影响一般价格水平,长期来看并不影响实际产出水平,即长期来看通过印钱的手段不能促进社会的进步。

如今这个经济规律也得到了印证,以美国为首的西方此前大笔印钞的后遗症相继展现,大宗商品价格飙涨导致了通货膨胀难以抑制,而物价居高不下又使得消费支出不及预期,在这一系列的经济连锁反应下,美国的经济大盘也变得尤为脆弱和敏感,一旦有何风吹草动就容易引发投资者的恐慌性抛售。

但是好巧不巧,上半年俄乌冲突激发国际局势紧张、新冠病毒变体疫苗逃逸大肆传播等一个个史诗级利空袭来,同时叠加上美联储收紧货币政策,甚至还甩出了一张1994年以来最大加息幅度(75个BP)的王炸,为本就羸弱的资本市场予以重击,也就导致了美股近月来走上了跌跌不休、向下寻底的道路。

而目光转向中国的A股,经历了前几年多轮暴涨暴跌的经验教训,中国的市场对海外局势、货币紧缩等均已经有了更加充分的认知,前期跟随性下跌之后,在4月27打出2863的低点。尽管彼时市场出现不少悲观预期,认为下跌趋势还会持续,但仍然也有不伐为市场底部呐喊的人。

图一:上证指数的近期走势

资料来源:富途行情,格隆汇整理

其中,华兴资本的首席执行官包凡就曾在5月13日在接受CNN商业记者有关中国股票的采访时表示 “市场现在接近底部。”其更直指“中国市场并未面临危机,只是全球资产管理公司对这个世界第二大经济体的投资机会提出担忧,而最近的讨论变得“过于消极”。“我们实际上把这看作是一个很好的投资机会”。

如今回过头来看,A股着实走出了一波亮丽的行情,这也验证了包凡的底部之说,但考虑到这一轮行修复走得还不算太久,市场仍然会对后续的可持性心存疑虑,那么站在当下究竟该如看待A股后市的情况?

2、市场信心修复,“三底”叠加支撑A股后市表现

从4月底那一轮急挫的下跌行情来看,当时外部负面情绪的干扰实际上影响较大。彼时境外市场担忧中国的焦点聚焦在俄乌冲突、疫情因素、政策环境以及国内国内经济增长压力等几个方面,尤其是借助俄乌战争背后的中俄关系等进行大肆炒作渲染,这也引发一众看空言论甚嚣尘上,最后配合外资的集体宣泄引发恐慌性抛售,对A股市场带来了巨大震荡。

再站在当下时点再来看,外部看空的声音依旧不少,但A股的反转却已然在持续升温的行情中确立。当下的A股更可以明确的说已经进入到政策底+市场底+估值底“三底”叠加的新时刻,这也将继续支撑后续市场的转暖向好。

具体而言,首先是政策底,这是近年来左右市场方向的关键所在。尤其是过去一年监管政策在地产、教育、互联网等领域的变化,对行业而言可谓颠覆性的变革,资本市场也频频引发异动。

当前,在稳增长的大背景下,政策的“托底”和宽松效应开始在各个领域演化,尤其是地产、互联网科技平台这类与经济基本面息息相关的领域,政策面的修复对于改善市场信心将带来极大的推动。而伴随政策落地持续释放积极效应,后续基本面的改善也将有望进一步强化市场信心,带动行情向好。

其次,从市场底部来看,尽管外部仍然不乏看空信息,但资金流动并不会骗人。

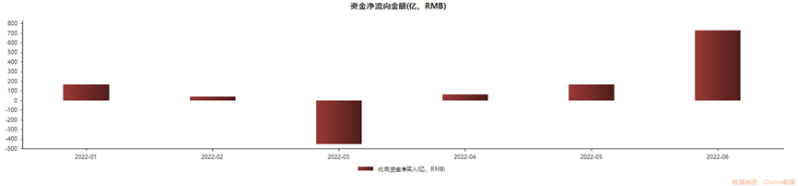

此前3月份,北向资金曾因乌克兰危机以及美联储加息等出现大量流出,而到了6月份,北向资金出现大幅度的净流入,6月净流入达729.6亿元,更是位居互联互通机制开通以来单月净流入额的第三位。这足以说明外资也已经开始积极转向,热情加码A股市场。实际上,从5月中下旬开始,北向资金就已经开始出现较显著的回流现象。其中,5月20日北向资金净流入142.36亿元,创下了2022年上半年单日净流入的最高纪录。

图二:北向资金近月来的流动情况

资料来源:Choice,格隆汇整理

最后,再聚焦到估值层面。A股估值处在偏低水平目前仍然是市场机构的共识。对比过往来看,截至7月1日,沪深300指数滚动市盈率低于13倍,上证指数滚动市盈率约为13倍,两者均低于近十年的平均值。此外,对标全球重要股指的股指,A股的整体估值水平也处在落后位置,考虑到中国经济稳健的发展步伐,低估值显然与之难以匹配,这也足以见得其在全球市场的投资性价比所在。

而近期中国A股的表现,可谓是走出了典型的“推土机行情”。尽管市场修复途中看空者都能够提出较为合理的原因,比如技术面上涨太多有回调需求以及海外市场下跌等外部因素扰动,但是中国A股在每次濒临调整看似破位的时候,不但没有掉头向下,反而还以大阳线的形式拉回来。因此,就在这样不断分歧走强的行情中,悲观交易者出局,而乐观交易者主导市场。其背后印证了“三底”构筑的强力支撑,也为看多中国经济的投资者带来了可观的收益。

图三:上证指数屡次超预期表现

资料来源:Choice,格隆汇整理

3、投资与国运,如何押注一场长期主义的胜利?

一般而言,资产回报率与一个国家的经济增速往往趋同,这也意味着,对于那些经济发展前景的国家往往更容易挖掘到投资的“金矿”。换言之,要去鱼多的地方才能更好的钓到鱼。

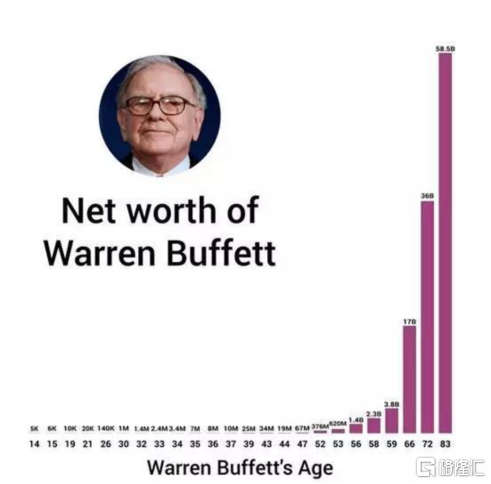

巴菲特在2015年股东信里曾有这样一段慷慨激昂的陈词:你去问问过去的238年中(即美国建国以来),有谁是通过押注国家衰落而成功的?…就我有生之年来讲,美国人均产出翻了6倍…要收获总要经历挫折,不可能一帆风顺。但确定无疑的是,美国明天会更好。

很显然 “投资就是赌国运”,巴菲特对此也深信不疑。

图四:巴菲特的年龄与收益的走势

资料来源:公开资料,格隆汇整理

如今,环视全球,中国经济的增速仍然具有比较优势,足够大的内需市场、足够强的制造能力、足够广阔的产业链条,以及持续推进的产业升级、技术创新等。在围绕构建以国内大循环为主体、国内国际双循环相互促进的新发展格局的大背景下,这些因素都将决定中国还会相当长的经济增长窗口期。

由此而言,放在一个足够长的视角来看,每一个小周期的经济波动中,外部市场出现的质疑实属庸人自扰。正如包凡在此前采访中也曾提到"每隔一段时间,你就会看到这样的讨论。我们是否应该减少对中国的投资,...甚至[退出]中国…”

对于这样的讨论包凡认为“于长期投资者而言,他们已经经历过多个周期。按通常的原则来讲,在人们感到非常沮丧的时候,恰恰是一个好的投资窗口,” 不难看到,真正优秀的投资者往往视野是更宏大的,也敢于在“别人恐惧时贪婪”,很显然,这背后更多的底气也正是对中国经济的长线看好。

资本市场的胜利,往往也正是属于那些长期主义者。同样以巴菲特为例,作为美国人的他不止是看好美国的国运,甚至也在中国腾飞的旅途中再次验证了长期价值投资的魅力。早在2008年,巴菲特旗下的伯克希尔就曾斥资2.32亿美元,购买了2.25亿股比亚迪港股,并一路陪伴比亚迪的成长壮大,正是这份长期主义的坚守,巴菲特也享受到了比亚迪市值增长所带来的丰厚收益,如今这些股份的价值已超过90亿美元。

巴菲特的这笔投资赚得近40倍的回报,毫无疑问,除了彰显其投资实力之外,更是说明了在中国这个经济高速增长的国家,“赌国运”的投资策略依旧成立且吸引力尤为凸显。在2018年,巴菲特也曾高度评价中国的经济增长,对中国的“国运”持积极乐观的态度。当时,巴菲特说:“他们在过去50或60年里所做的事,是一个完全的经济奇迹。我从来没有想过这会发生。我所知道的是,他们已经为自己找到了一个秘方,就像我们在几个世纪前找到了秘方一样。”

由此可见,中国A股并非表面上的“牛短熊长”,也并非只有短线投机的市场,风物长宜放眼量,价值投资同样适用。以长期的视角来看,中国A股此次走出独立行情是必然的,在中国A股诞生出一个个超级大牛股也是可期待的。