隔夜美股 | 三大指数涨跌不一 半导体股集体反弹 迈威尔科技(MRVL.US)涨9.6% OpenAI自曝已秘密提交IPO申请

港股与A股的区别。

一、投资者结构的差异

虽然A股和男足是两个永恒的调侃对象,但说句公道话,只能炒炒A股,对于很多股民而言,可能是一种幸运。以前隔着大洋看FAANG,看中概股一路大涨,总觉得美股、港股是Easy模式,等真的进去了,才发现“资本主义的赌场”才是水深火热。

理论上说,港股的上市公司大都是内地公司或者内地业务占比高的公司,其基本面与A股更相似,实际上,真正的问题在于投资者结构的差异。

散户占交易量的比例,A股、港股与美股分别为80%,20%,25%,港股的交易结构更类似于美股。

这个交易结构是如何影响投资的呢?本文以最常见的抄底行动为例,分析散户在港股投资中的困境所在。

二、散户主导的市场特征

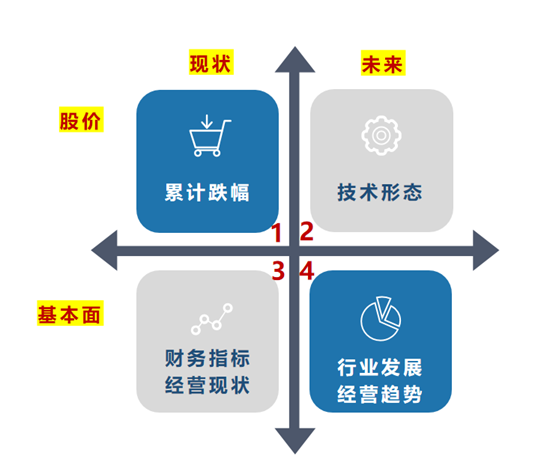

抄底行为上,机构投资者与散户投资者有不同的决策点。

股票超过50%的大幅下跌,一般都伴随着基本面的问题。所以抄底需要同时考虑“股价”和“基本面”这两个因素,“便宜”不是重点,重点是“性价比”。

同时,股价不但反映了当前因素,也反映了未来的预期,“现状”和“未来”构成了决策的另一个维度。

但这四个因素的判断却有难易,其中股价跌幅直观简单,对所有人都有影响。

股价的技术形态分析,虽然直观但需要丰富的交易经验和技术分析的学习;基本面的判断因素,财务与经营状态都是公开数据,但仍然需要一些研判能力——这两个因素,难度中等。

最复杂的是对基本面未来的趋势判断,既要有对行业规律的前瞻性认识,也要理解公司具体的经营战略、产品竞争力、管理能力等等,属于难度最大也最关键的判断因素。

大部分散户都处于第一象限的层次,更多靠跌幅判断是否可以抄底,所以散户占比高的市场,股价下跌了一段,就会吸引大量的抄底资金介入。

少数散户具备了第三象限的能力,习惯于基于现有财务资料和行业特征判断“估值合理性”,但因为财务数据的滞后性,跌幅到了一定程度,很容易得出“估值低,可以抄底”的轻率结论。

另一类技术分析散户,具备了第二象限的能力,喜欢从技术形态上判断底部,但技术分析的有效性建立在“统计学”和“心理学”的基础上,属于“自我实现”,即相信技术分析的散户占比越多,技术分析越有效,所以技术分析更适合判断短期股价的走势。

A股那些基本面缓慢变差的公司,股价在技术最常见的形态叫“抵抗式下跌”,即“下跌——平台——下跌”的形式,就是由上述三类散户的合力造成:

股价向下缓缓下跌一段时间后,由于基本面变化滞后,显得估值很低,吸引了一些“财务分析型”散户,这些散户的抄底,常常导致股价跌幅“由急变缓”,很容易在技术上形成“底背离”,背离形成后,股价至少会出现一个平台整理,出现一定的底部特征,吸引了“技术分析型散户”。

散户主导的市场,“抵抗式下跌”成为最主流的下跌形态,客观上延缓了下跌的速度,让散户有足够的时间判断基本面的恶化,从而卖出减少损失。

相比之下,机构主导的市场则凶险得多。

三、机构主导的市场特征

大部分机构都处于“象限4”的状态,有专门的研究团队和券商投行的卖方服务,能够对行业和公司基本面的趋势进行预判,区别只是有些水平强,有些水平差,有些风险偏好高,有些风险偏好低。

所以,机构与散户有一个明显的区别:一旦意识到公司的基本面正在变差,而且这种变差是趋势性的,就不会因为“估值不高”而继续持有,因为业绩都不确定了,估值就成了“无源之水,无本之木”。

更重要的是,散户研究覆盖的对象有限,更倾向于“判断题思维”,只要“我”觉得性价比高,就持有标的A,也没空看其他标的;而机构的研究覆盖更多行业和标的,属于“选择题思维”,经常会出现这样的情况:虽然标的A的性价比也不错,但B更高,所以卖A买B。

所以在机构主导的港股和美股,一旦公司的基本面发生变化,股价的下跌速度非常之快。

当然,港股机构主导的市场也因此产生了另一个特征——交易趋同性。

由于机构投资者接受的都是差不多的卖方服务,研究方法相似,加上机构之间的交流又很频繁,个股跌多了,大家就会相互打听消息,很容易产生一致性意见,即同一时间内,大量机构基于相似的“看空”理由对同一类标的进行卖出甚至做空。

机构的“一致性交易”一旦产生,还会“自我强化”,就算是持有相反看法的机构,为了避免亏损,也会暂时先卖出或“做空”,等待股价启稳后再买回来,以回避损失。

“一致性交易”会导致股价大幅超跌,这种超跌可能构成“空头陷阱 ”的投资机会,但更多情况下,它的作用是加速完成下跌的过程。

美股与港股又有不同,A股的散户以不到30%的持有市值,创造了80%的交易量,是流动性的主要来源,美股虽然是机构主导,但有全球的流动性支持,港股则是两头不占,个股一旦失去流动性,看似没有利空消息,股价就是天天跌,对没有基本面分析能力和港股交易习惯的散户,是很难避开的。

四、港股适合散户吗?

我国的投资者教育总是容易把散户看作是“追涨杀跌”,实际上,“追涨杀跌”是一种基于“右侧趋势交易”的投资体系,本身无好坏。

相反,根据我的观察,A股散户投资者的“追涨杀跌”行为,只在少数人或少数状态(连续大涨或崩溃式下跌)下出现,大部分散户正常状态下更喜欢“逃顶抄底”。

“抵抗式下跌”中,每一波抄底的资金,都会成为下一波做空的动力,但也有一部分套牢后“躺平”,起到了锁定流通筹码的效果,跌到后来,那些底部垃圾股的流通盘大半都掌握在“躺平”的散户手上,导致股价“跌不透”。

相反,港股如果没有什么知名度、不进港股通,没有A股,景气度差的时候常常跌到难以想象的“清算价格”。

港股有这个特点,对于习惯“逃顶抄底”的A股股民,既可以是陷阱,也可以是机遇。

说是陷阱,地板下有地下室,地下室下还有十八层,加上港股对信息披露要求低,股价已经腰斩了,你还不知道到底为什么跌。

说是机遇,一旦基本面逆转,同样是因为没有散户“逃顶”资金的压制,涨起来很是飞快,加上底部的估值跌得足够便宜,港股每年的十倍牛股数量,并不亚于A股。

以紫金矿业 (HK:2899)为例,当前A股溢价率为11%,但在2020年3月的周期底部时,A股溢价率超过60%,导致这一轮有色的周期股行情,H股涨幅高于A股。

有人据此认为港股更适合做“右侧交易”,但投资港股的关键不在于左侧还是右侧,而是对基本面的研究能力,这是美港股唯一可能获得利润的地方,这对于业余投资的散户非常不利。

总体上而言,散户更适合在散户交易主导的A股市场,因为跌不透,因为有一群同样喜欢抄底的散户,交易的容错率比较高。

而且由于散户的力量可以与机构抗衡,导致市场风格多元化,除了机构主导的价值投资、风格轮动外,散户主导的技术分析高抛低吸、游资主导的打板、题材炒作等等方法,都有赚钱的一席之地。

普通投资者如果看好港股,最好的参与方法还是买ETF,港股有贝塔价值的板块有两类,一类是强周期的大宗资源品,一类是科技网络股,特别是后者,包括网络股和科技股,在A股没有替代公司,经过一年多持续下跌,几乎都处于历史底部,看好科技网络股的,可以投恒生科技指数ETF(513180)以及场外的恒生科技指数ETF联接C (013403),阿里 (HK:9988)腾讯 (HK:0700)美团(HK:3690)快手 (HK:1024)京东 (HK:9618)等核心互联网、小米 (HK:1810)舜宇 (HK:2382)中芯国际 (HK:0981)等科技股,港股上市科网股(包括不能用港股通买的标的)基本上都有了。

当然,在赚钱这一件事上,从来没有什么EASY模式,美港股之所以“散户少”,正是因为生存环境恶劣,散户被淘汰了,20多年前美股的散户交易额同样占50%以上。

美股2020年由于大放水,散户交易占比一度上升到30%以上,甚至有散户合力逼空机构的行情,但熊市一到,散户交易又迅速退潮,回到20%占比的正常水平。