英伟达财报炸裂,股价反跌?Warren AI一文揭秘:真相藏在这里

在5月的稳经济大盘会议后,当前稳增长面临着双重目标:一是二季度经济要合理增长;二是全年5.5%左右的预期目标并未放弃。我们注意到与之相关的两细节:

一是历史上重大的经济会议很少会定调一个季度的经济增长,即便在武汉疫情爆发的2020年,也没有对单个季度的经济增长提出明确目标。

二是5月稳经济大盘会议对于二季度经济目标的要求是“努力确保”,比4月政治局会议要求全年经济目标“努力实现”更加不留余地。

由此可见,当前稳增长的思路很可能由长及短,即通过考核二季度的经济增长来评估实现全年目标的可行性。虽然从目前来看,二季度经济只要是正增长就不可谓不合理,但不同的正增速无疑会影响到下半年的经济增速和接下来的稳增长力度。

图1-图2计算了在二季度不同的GDP正增长假设下,实现全年5.5%左右的增速目标所需要的下半年两个季度的GDP增速:

如果二季度GDP实现2%的正增长,下半年GDP增速需要接近7%,才能保证全年经济增速达到5.5%左右。由于5月前两旬从发电量、铁路货运量到新增贷款量都是负增长,因此二季度实现2%的增速难度并不小,但即便在此前提下,下半年的GDP增速至少要6.8%,才能保证全年GDP增速达到5.2%,即5.5%左右的下限。

而如果二季度GDP仅实现1%的正增长,则要求三四季度的GDP增速都要在7%以上,才能实现全年5.5%左右的经济增速。

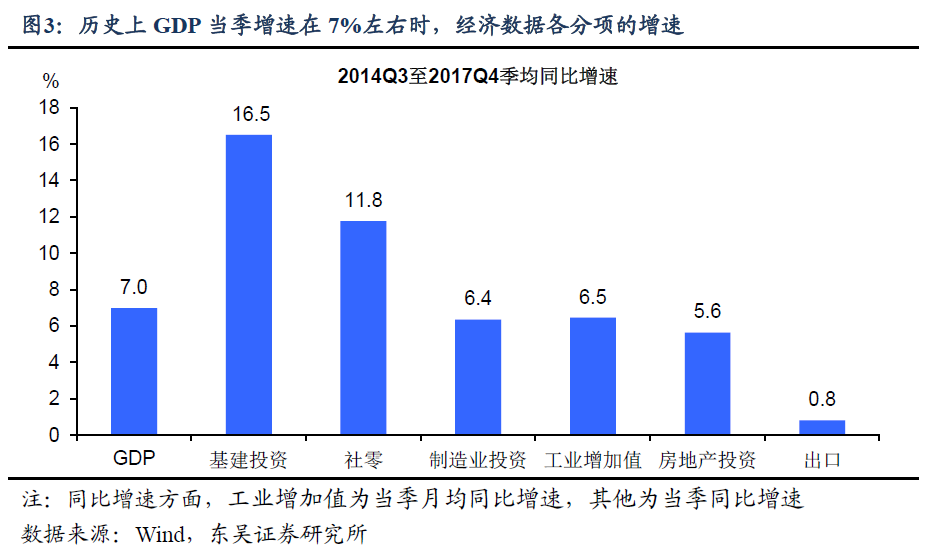

7%的GDP增速下,各部门的经济增速需要达到多少呢?以史为鉴,2014Q3至2017Q4年GDP当季同比增速在7%左右的时候,基建投资和消费的季均增速分别录得16.5%和11.8%的高位,制造业投资和工业增加值增速也基本维持在6%以上,房地产投资季均增速5.6%,但出口动能放缓是这一时期的典型特征,季均增速不足1%(图3)。从2022年的情况来看,只有出口能“达标”,但在全球经济衰退风险上升、外需的高增长难以维系的背景下,出口提供的额外动力有限。

不过,上述两种情形所要求的下半年经济增速并非完全不可能,但需要两个条件:一是疫情完全控制住;二是实行强刺激。但从目前的内外部环境来看,尤其是鉴于此前发达国家大水漫灌造成的严重通胀后果,我们认为实现上述两种情形是有相当难度的。

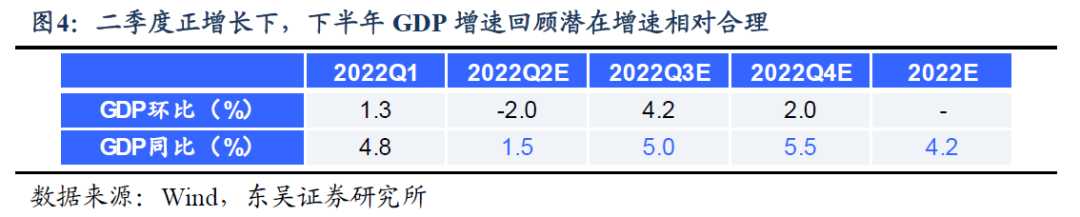

一个更合理的选择是让下半年经济接近潜在增速,即5%-5.5%的区间。如图4所示,如果二季度GDP的增速介于1%-2%之间,则只要下半年的GDP增速回归潜在增速,就可以确保全年经济增速在4%以上。

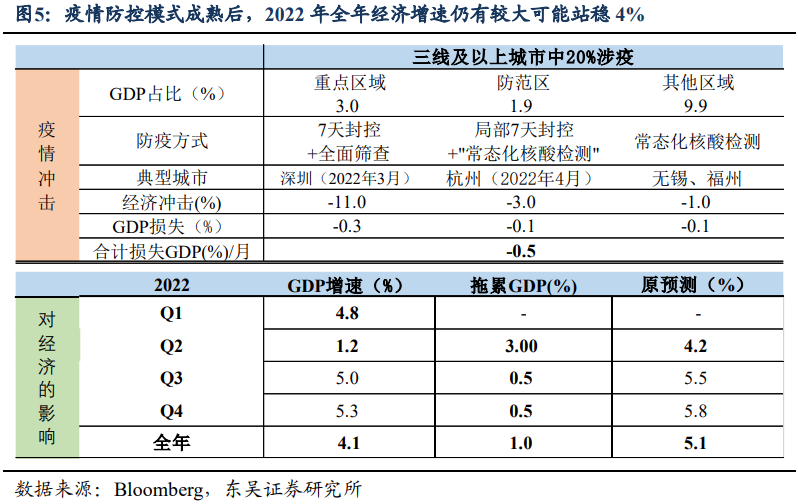

从目前看,常态化核酸检测加上“以快制快”、重点防控的防疫模式逐步成熟,GDP全年增速保持在4%以上并非“不可能完成的任务”。参考我们在之前的报告中的测算,即使假设之后每个月都出现类似上海规模的重点防控地区,只要防疫得当,经济增速也有望达到4.1%左右(图5)。

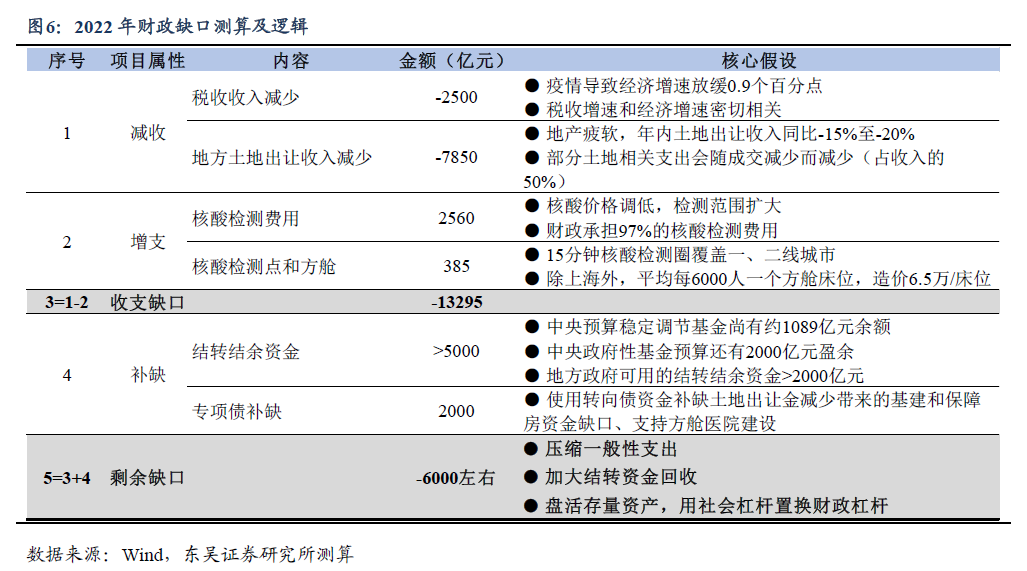

当然,如果要追求更高的增长目标,则可能需要更加强力的刺激。在此前的报告《稳经济大盘会议后,财政缺口如何弥补》中,我们预计2022年在疫情和地产的冲击下,财政缺口可能达1.3万亿(图6),要更好发挥财政稳经济的功能,在当前的基础上可能仍需更多的政策支持。

风险提示:海外货币政策收紧下外需回落;国内疫情扩散超市场预期;测算基于我们对政策和疫情发展情况的假设,可能会与实际情况有所偏离。