韩国股市暴跌5%熔断后V型反转!三星、海力士上演惊天逆转

作者 | 美股研习社

数据支持 | 勾股大数据(www.gogudata.com) 01 近期的大跌在交易什么?

01 近期的大跌在交易什么?

纳斯达克100指数(QQQ )年初至今已回撤28%,陷入熊市水平。最近更是弱得很彻底,几次反弹都仅持续一天,比如上周二,上上周五。这都是在交易什么呢?答案很直观:衰退。

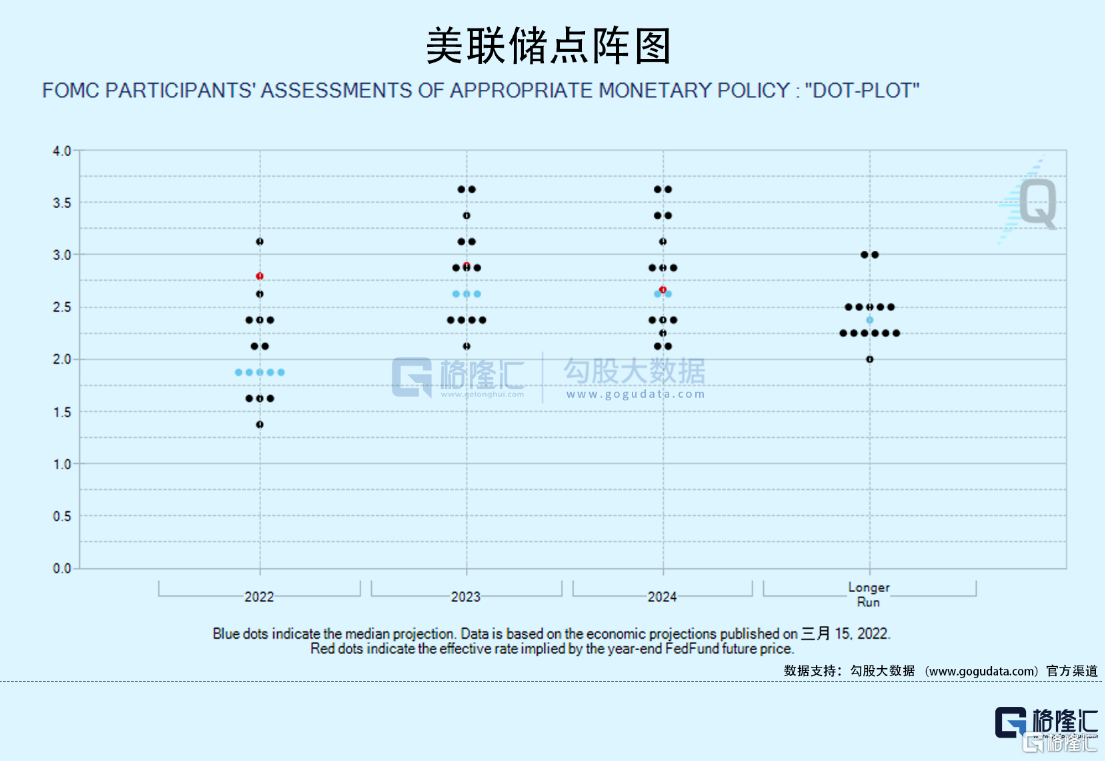

去年底开始,美联储政策转向,以应对几十年来最高的通胀水平。在这个过程中又一路提升加息的幅度和预期,上个月有比较长一段时间市场甚至认为单次加息75个基点是比较大概率的事件。

当然,这个说法基本被鲍威尔排除了,现在的加息预期是年底基准利率达到2.75%,这个数5月以来基本没有变过;到23年底基准利率预期为不到3%,上个月这个数基本在3.25%左右(反映明年加息2次)。

这背后反映的是美联储“加息前置”的策略,加大加息幅度,以求迅速将通胀降下去,实现软着陆。但随着公司业绩及指引的发布,市场越来越担忧这次大概率得硬着陆了(衰退),只看衰退的幅度能控制在多少。这一点,从债市的走势也看得很明显——10年国债收益率2周时间从3.2%的高点跌至2.79%,跌幅达41个基点。

02 巨头业绩

02 巨头业绩

1. 苹果

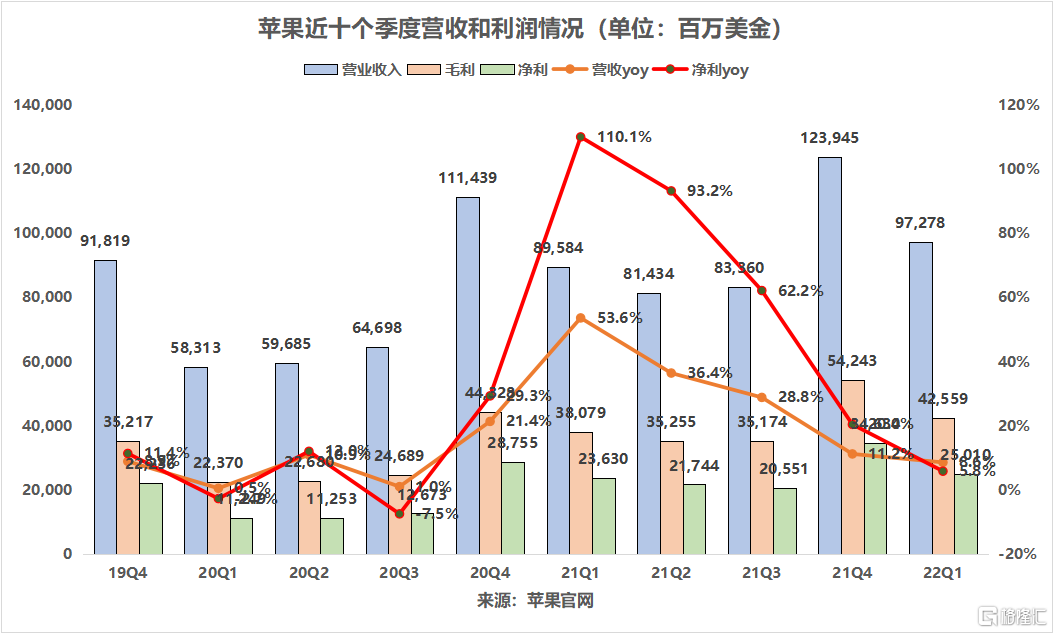

营收和EPS双超预期:营业收入972.78亿,同比增长8.59%,预期939.8亿,超预期3.5%;EPS 1.52,同比增长8.57%,预期1.43美元,超预期6.3%。EPS超预期幅度显著大于营收,可以直观看出苹果 (NASDAQ:AAPL)的利润控制水平优秀(供应链管控,内部管理,投资etc.),另外背后也有苹果一直以来的强品牌心智和定价权。

电话会议上CEO库克表示:无法在新冠肺炎疫情、供应链紊乱、俄乌战争期间独善其身。Q2收入可能因为这些影响同比减少40-80亿美元。

也就是说苹果的业绩本身是不错的,但对于未来的预期偏悲观,更令人担忧的是,在衰退大概率成真的情况下,苹果的估值还是偏高——

截止5月19日,苹果NTM PE 23x,20年3月低点约18x。18年由于经济周期和产品周期叠加影响(出的XS一代拉胯,华为高端崛起),估值杀得更低(低点12x)。现状是产品周期的影响比较小,但估值到20x也不过分(MR暂时指望不上,造车更悬),也就意味着15%左右的跌幅空间。

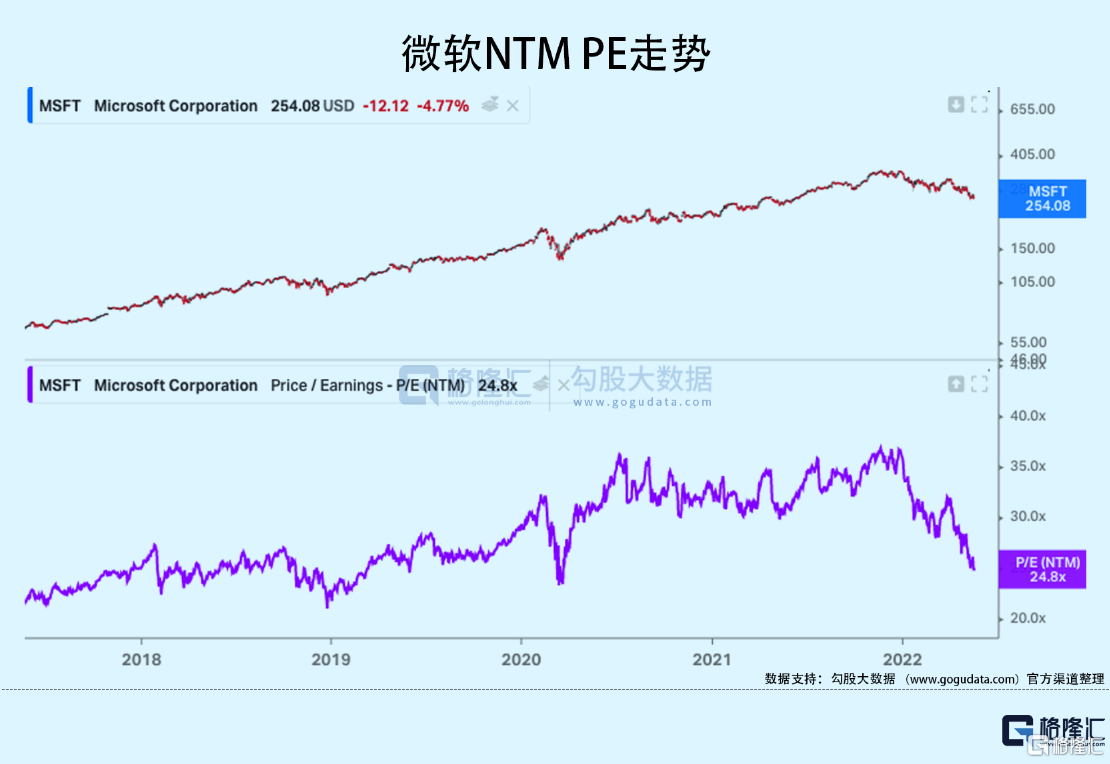

2. 微软

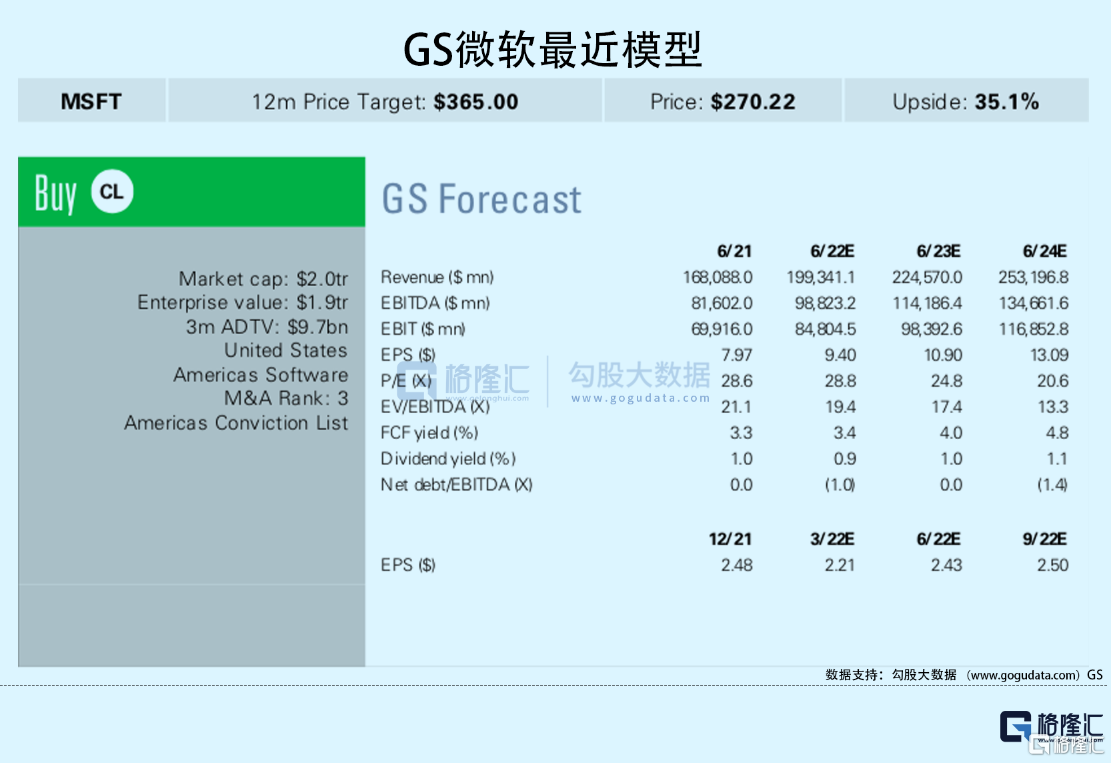

业绩就不多更新了,基本没有死角,突出老牌帝国的稳健。可以参考看看GS对于微软(NASDAQ:MSFT)的模型以及目标价。

截止5月19日,微软NTM PE 24.8x,20年3月低点23.3x,18年底21x左右。按20年3月低点对标,估值跌幅空间6%左右,已不太大。

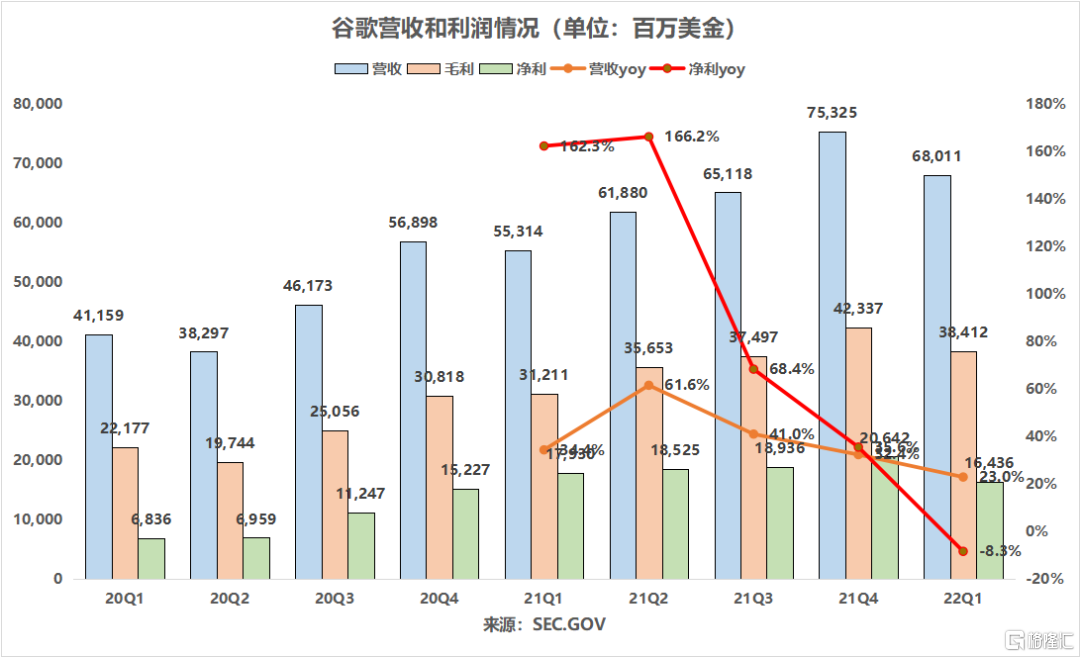

3. 谷歌

营收in line,EPS miss:营收680.1亿,同比+23%,预期679.8亿;EPS24.62,同比-6.35%,预期25.71。净利润164.4亿,同比-8.3%,预期174亿。

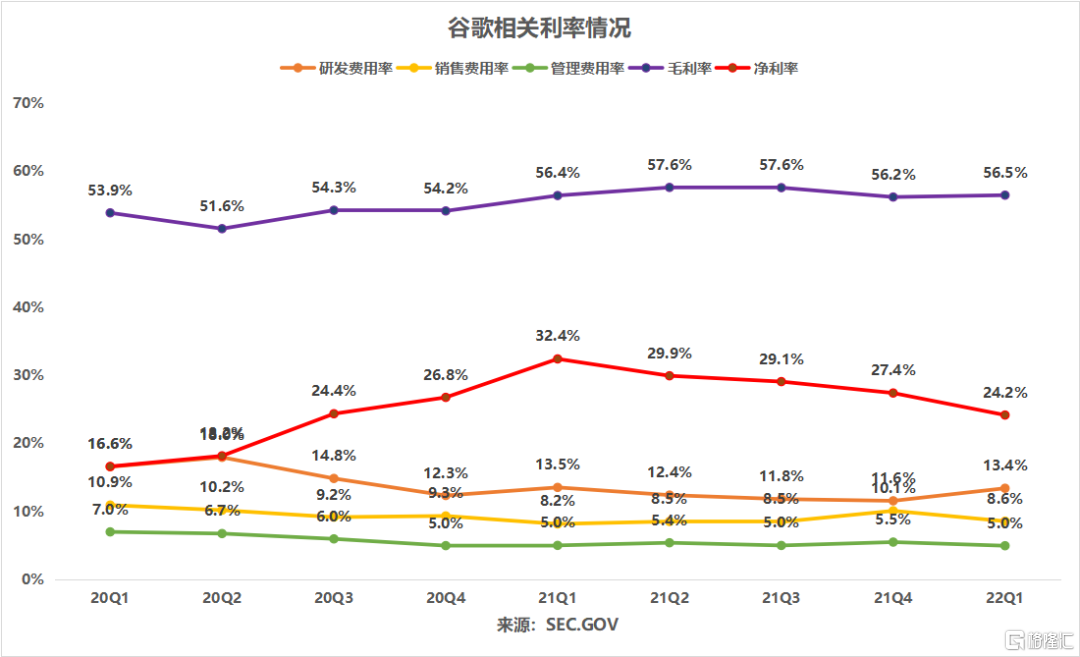

成本端(毛利率、三费率)正常,营销费用率环比有所提升,但是和去年同期基本一致。经营利润200.9亿,同比+22%;经营利润率30%,高于预期的28.8%,经营上问题不大(增速放缓在市场预期内)。净利润同比下降主要在其他收入/支出(证券投资)-11.6亿,去年同期+48.5亿。

拆分业务来看,搜索广告同比+24.3%,但Youtube同比仅+14.4%(市场预期+23.2%)。Youtube增长大幅受挫的原因:Tiktok竞争、苹果隐私新政(广告精确度问题)、通胀、俄乌冲突外溢(主要为欧洲),其中前两个影响更为长期。

NTMPE 18.5x,已是5年最低位,20年3月低点为约20x。从这个估值水平来看,进一步下杀的空间已经不大(就算当个传统行业来看,这个估值也不贵了)。当然,业内普遍有“不要在便宜的时候买科技股”的说法,这背后反映的是产品生命周期的问题,这个周期到的时候往往比经济周期更可怕。

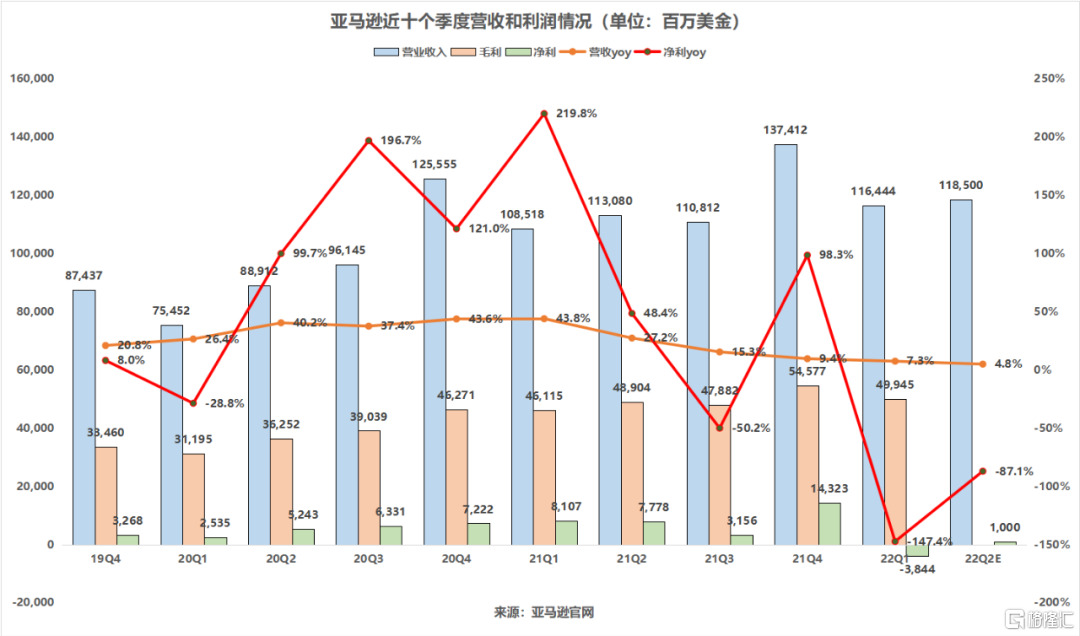

4. 亚马逊

这个财报季业绩很差。营收1164.0亿美元,同比增长7.3%,预期1250亿美元。指引Q2营收1160亿-1210亿美元,低于市场预期的1255亿美元。按指引中值1185计,低于预期6%。EPS -7.56美元,预期+8.40美元。指引Q2运营利润在-10亿到30亿美元之间。

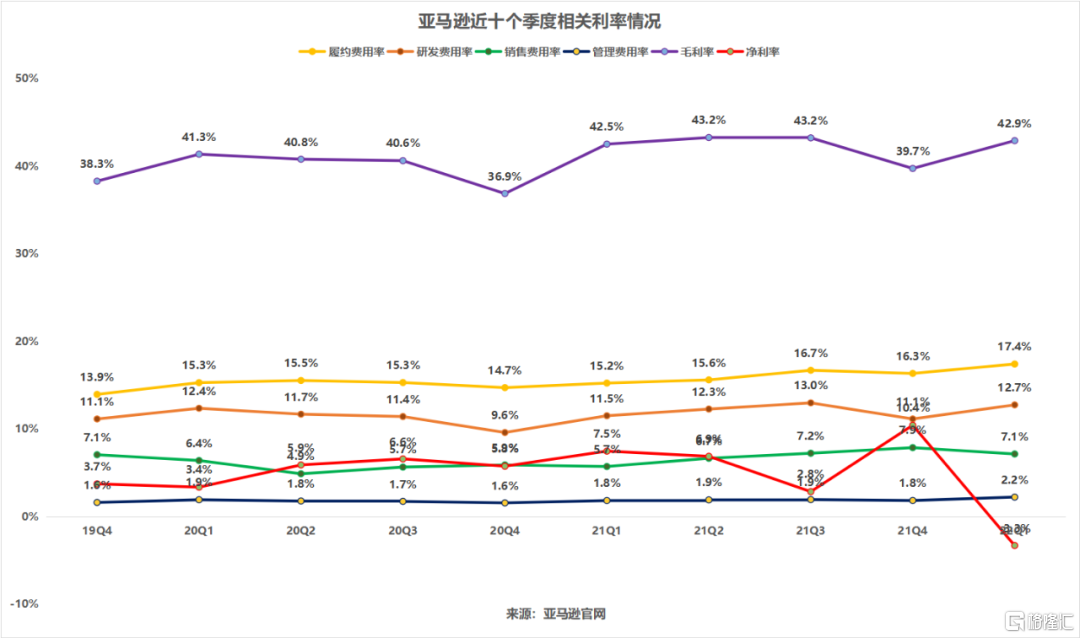

各项成本基本小幅增长,通胀和供应链压力仍然不小:本月亚马逊 (NASDAQ:AMZN)首次向卖家征收5%服务费,并且上个财季将Prime价格从119美元提高至139美元。但经营利润率仍从去年同期8.2%下滑到3.2%。

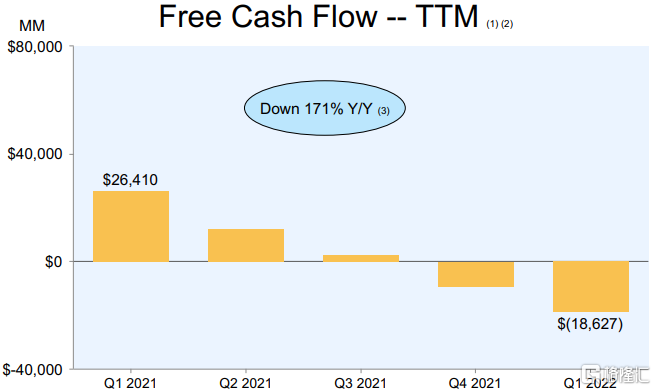

自由现金流:186亿美元净流出(过去12个月),去年同期264亿美元净流入。背后是大量投资履约基建,以及收购米高梅。

注:Q1Rivian的股价下跌了约52%,令亚马逊所持市值减少76亿美元。

亚马逊近几个季度FCF大幅下降(收购、投资等),估值没有太多可比性。不过考虑到消费互联网整体退潮(电商渗透率增长空间不大了),股价也似乎没有太多支撑或弹性。

关于Meta和奈飞就不过多展开了,21Q4业绩的暴雷已明显反映出产品生命周期已到末端,这个位置虽然说估值也不贵,但很难让人想去捞底。特斯拉和英伟达都属于长久期,基本面短期逆风,但长期的增长前景仍然向好。03 商超财报暴雷:加剧滞胀/衰退担忧

上周商超股连续暴雷。沃尔玛、塔吉特 (NYSE:TGT)、罗斯百货(NASDAQ:ROST),财报当天表现分别为-11%、-25%、-22%。对于历来稳健的必选消费板块来说,简直跌出了毁灭的感觉。原因其实都差不多,受通胀影响太重了。我们从沃尔玛(NYSE:WMT)来看——

其实这季度沃尔玛营收问题不大(1415.7亿vs预期的1390.9亿),主要是EPS出了问题。

- 超预期的供应链问题:油价和电商履约成本过高;

- 产品组合转向日用杂货给毛利带来压力;

- 一般性商品降价比预期多1亿美元;

- 人工/管理成本上升。

这也就意味着沃尔玛并没有将通胀的压力转嫁给消费者或上游供应商。从管理层的指引来看,今年EPS预期将同比-1%,也就是说沃尔玛会持续面临成本压力。

04 小结

这个季度的业绩和指引似乎都是滞胀和衰退前兆,但经济本身就是一个个周期,有繁荣就会有低谷,所以也不用过度悲观。目前我们处于衰退叙事的正中间段,谁也说不准会跌到哪,又会出什么新鬼故事,但不妨趁这个机会加深研究和反思,毕竟少有人在顺风顺水的时候做这个。