隔夜美股 | 美国国务卿鲁比奥称美伊谈判取得进展 道指创收盘历史新高 Arm(ARM.US)涨16%

5月3日盘后,AMD(NASDAQ:AMD)发布超预期22Q1财报和22Q2指引,同时,美联储FOMC加息缩表符合预期,鲍威尔排除了未来几次会议加息75个基点的可能性,亮眼财报叠加美联储利率决议靴子落地,推动公司股价大涨超9%。

截止22年5月4日收盘,AMD 21年全年涨幅为56.91%,22年至今涨幅为-30.91%,大幅跑输同期标普500指数ETF(SPY:-8.69%)、纳指100ETF(QQQ:-16.42%)及费城半导体指数(SOXX:-19.13%)的涨幅。

01 财报详解:全面超预期

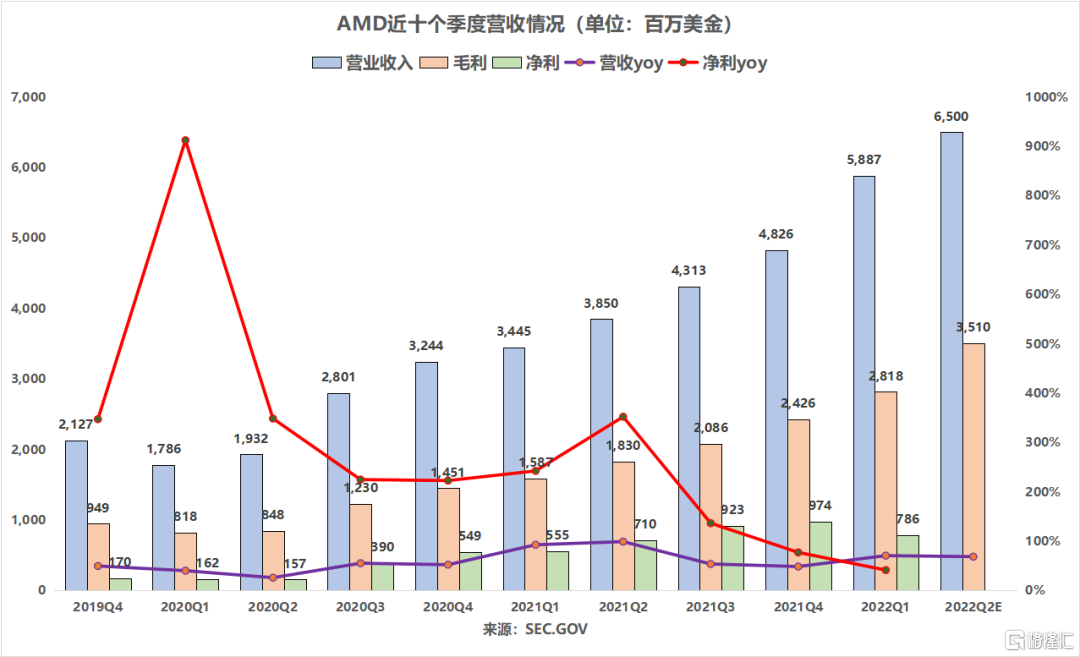

从整体来看,得益于收购赛灵思后的业绩并表,AMD财报全面超预期:Q1营收(含赛灵思)同比增70.9%至58.87亿(指引49-51亿,预期55.2亿,不包括赛灵思的营收同比增长55%,达到创纪录的53.28亿元)。

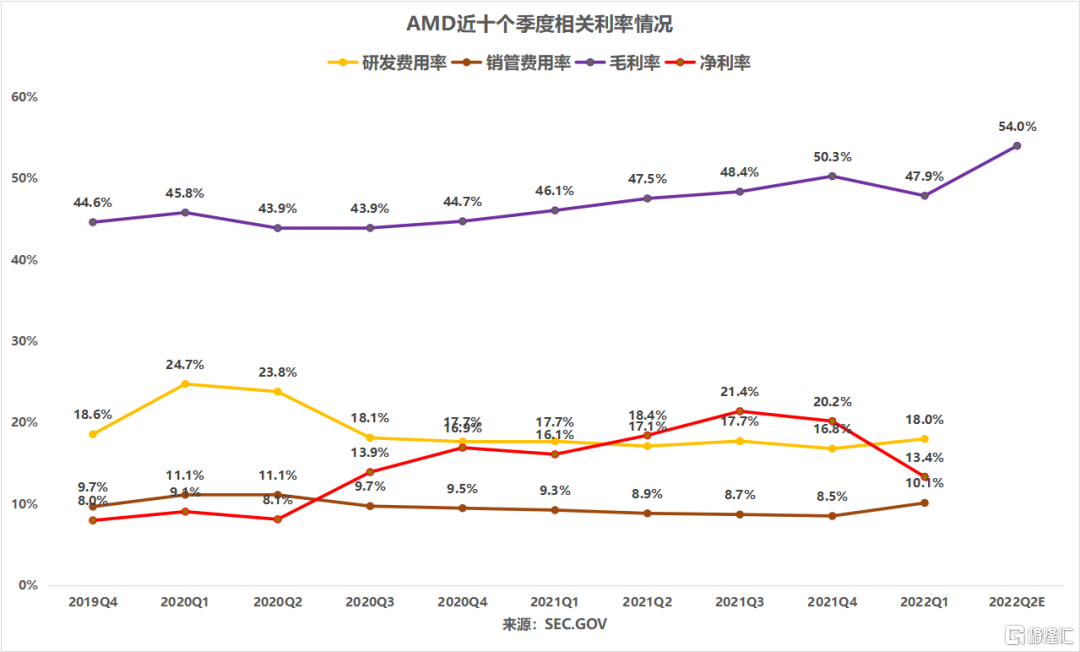

得益于更高的服务器处理器收入和高利润的赛灵思营收并表计算,调整后毛利率达53%(指引50.5%,不包括赛灵思业绩的调整后毛利率为51%);净利润7.86亿美元(预期7.63亿);调整后EPS同比增长117.3%至1.13美元(预期0.92美元)。

接着来看看分业务的财报数据情况。

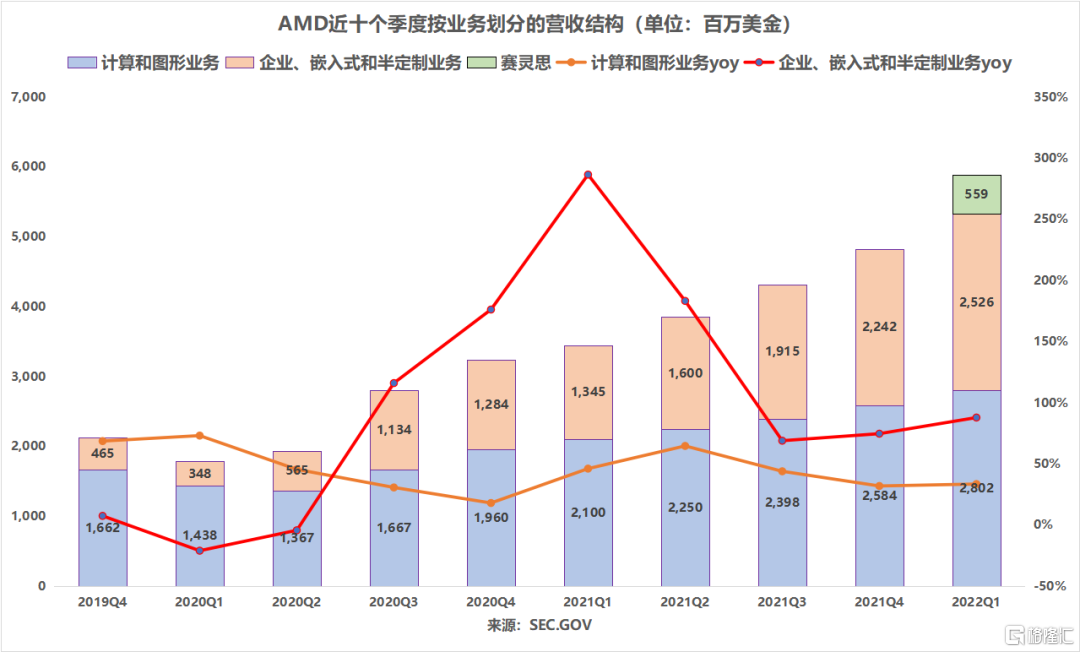

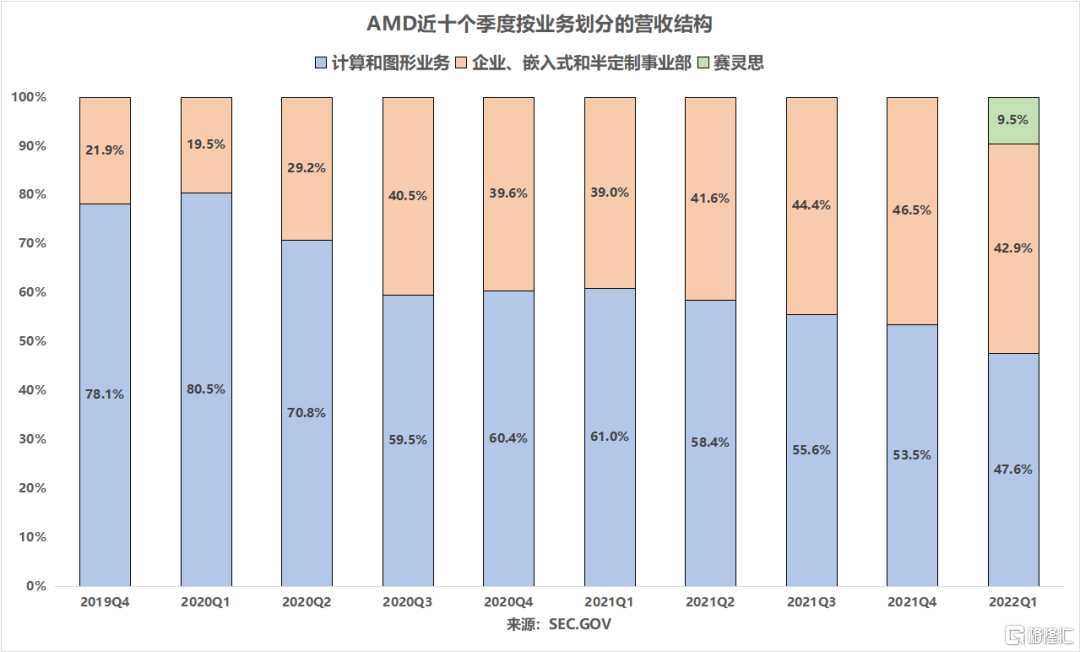

计算和图形事业部(包括台式机和笔记本处理器)营收同比增33.4%至28.02亿美元(预期26.7亿美元);运营利润同比增49.1%至7.23亿美元。受锐龙(Ryzen)CPU和镭龙(Radeon)显卡的销售驱动,客户端平均售价(ASP)同比增长。

受益于Radeon 6000的强劲业绩,台式机显卡营收接近100%增长。笔记本显卡方面,第一批采用Radeon 6000 移动 GPU 的笔记本电脑将于Q2推出,预计未来几个季度的出货量将进一步增长。数据中心GPU方面,由于Instinct MI210 加速器的发布,数据中心显卡收入同比持平,未来AMD将继续扩大与大型云客户的合作。

4月5日,AMD表示今年底将如期推出5nm Zen4架构的锐龙7000系列处理器,此前传闻IPC性能将提升15-20%,有望从英特尔12代酷睿手中夺回王者之位。据产业链消息,台积电宣布其5nm产能将扩产25%左右,从之前的每月12万片晶圆提升到每月15万片,增加的3万片产能主要供应AMD、英特尔等PC端客户,对AMD今年推出的5nmZen4来说是个好消息。台积电的5nm扩产,一定程度上也打消了市场对AMD供货能力的担忧(此前7nm Zen3处理器上市后各种缺货、涨价)。02 隐忧:PC端需求退潮

苏妈在电话会上预计PC市场在2022年将出现高个位数的下滑,对今年PC销售持更加谨慎态度。不过,美银近期发布的报告显示,AMD可能可以完全规避PC需求下滑带来的影响。第一是AMD并没有参与低端Chromebook产品线,第二是AMD不像英特尔那样遭受苹果自研芯片的冲击。

另外,从以下数据可以验证一点:AMD 的成功与整个 PC 市场表现关系不大(主要还是得益于数据中心、游戏等业务的崛起)。在 2011-2020 年间,PC出货量实际下降了20%以上,尽管如此,AMD在此期间的营收仍增长了200%。另外,即使在 PC 出货量下滑的情况下,AMD 的市场份额和ASP也在不断提升,反映的是AMD+台积电的体系持续强于Intel。

03 服务器芯片之年

在高端EPYC处理器和半定制产品销售增长的推动下,企业、嵌入式和半定制事业部(数据中心和服务器)营收同比暴增87.8%至25.26亿美元(预期23.5亿美元);运营利润同比增218.1%至8.81亿美元,连续4个季度增速超200%。

预计2022年将是AMD的服务器芯片之年。由于云企业和HPC客户对AMD EPYC处理器的需求不断增长,服务器CPU营收同比增长了一倍以上,环比增长两位数。目前,随着各大企业纷纷加强内部基础设施的部署,阿里、亚马逊、百度云、微软Azure、谷歌等公司推出了70个基于AMD的新实例,云收入同比增长了一倍多。

另外,据悉下一代服务器CPU——Genoa,将于今年下半年推出,或将成为业界最高性能的通用服务器 CPU。此外,针对高吞吐量云工作负载优化的更高核心数的Bergamo 将于2023年上半年出货。

在数据中心和服务器发展的大浪潮中,AMD无疑占据一席之地。据Jefferies&Co.分析师MarkLipacis,3月份安装在这些数据中心的所有新处理器中,约有48%是从AMD购买的。

在汽车业务增长的带动下,嵌入式业务营收同比增长一倍以上,AMD还获得了来自一级网络提供商的下一代安全和防火墙设备的多项设计胜利。同时,由于市场对索尼、微软游戏机以及 Valve 新Steam平台的强劲需求,半定制业务营收实现了同比高双位数的增长。04 三足鼎立,逐鹿中原

2月14日,AMD斥资350亿美元以全股票交易方式完成了对FPGA龙头赛灵思的收购。在收购完成后的六周内,赛灵思贡献了5.59亿美元营收,其中运营利润达2.33亿美元。在整季的预期(pro forma)基础上,赛灵思创造营收将同比增22%至超10亿美元,连续四个季度实现超20%的同比增速,连续两个季度实现超10亿美元的收入。

4月4日,为了进一步扩大数据中心业务(云计算和企业客户越来越多地采用 AMD EPYC(霄龙)处理器),AMD宣布斥资19亿美元收购云服务提供商Pensando Systems。这项收购预计Q2完成。

AMD目前已拥有高性能CPU、GPU及FPGA芯片,收购Pensando后,AMD 将有能力在芯片、软件和平台层面进行创新,并为其云、企业和边缘客户提供广泛的高性能和自适应解决方案组合,以满足对数据中心计算能力的爆炸式需求。

Pensando的分布式服务平台将通过高性能数据中心处理单元(DPU)和软件堆栈扩展AMD的数据中心产品组合,这些产品已在高盛、IBM Cloud、Microsoft Azure 和 Oracle Cloud 等云和企业客户中大规模部署。

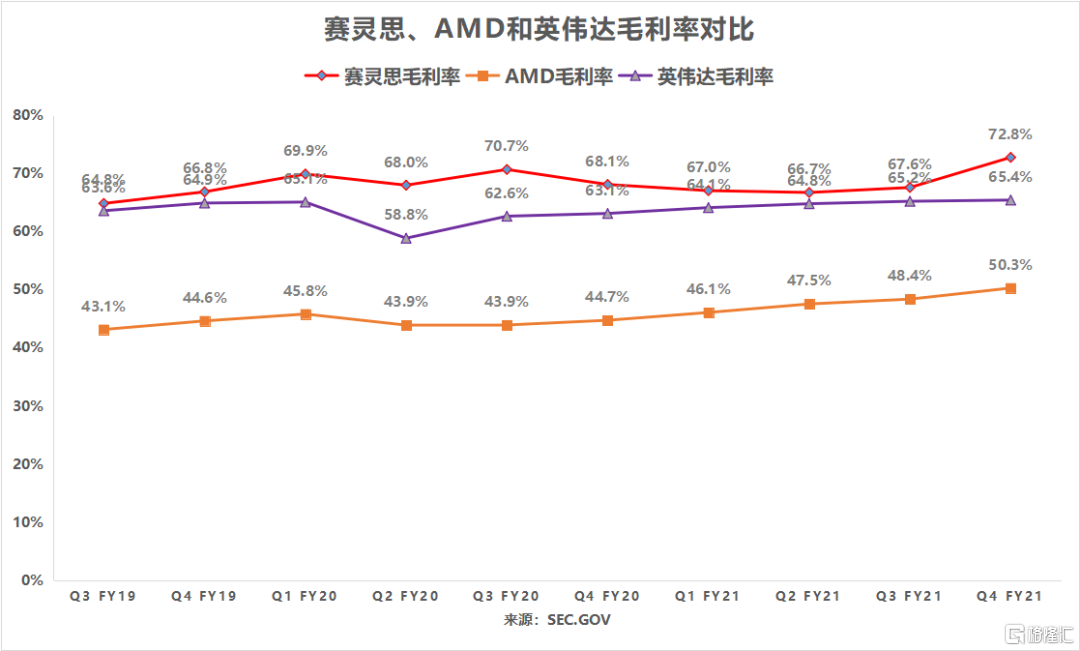

通过收购赛灵思,AMD完善了FPGA布局,通过收购Pensando完善了DPU布局,两次收购都是为了强化其数据中心布局,至此将形成CPU+GPU+FPGA+DPU的数据中心全产业链布局,可以和Intel、英伟达一较高下,成三足鼎立之势。回过头来看,苏妈的战略眼光还是非常毒辣的,应该是很早就看到了数据中心业务的宏伟蓝图。

05 结语

05 结语

展望未来,管理层指引继续超预期:AMD预计Q2营收63-67亿美元(预期63.8亿美元),取中值65亿美元,同比增约69%,继续保持高速增长态势;预计22年全年营收增长约60%至263亿美元(此前指引为215亿美元,涨幅约31%),全年调整后毛利率约54%(预期53.2%,此前指引51%),调整后EPS为1.22美元(预期0.99美元)。

最后看一下估值。当前NTM PE为23x,基本在5年最低。未来,AMD将持续受益于数据中心业务的拓展,同时,收购赛灵思后的协同效应(参考英特尔收购FPGA龙二Altera)将逐步显现,毛利率有进一步提升空间,未来估值修复空间较大。