今日财经市场5件大事:特朗普拒绝伊朗赔偿要求、英特尔巨额股票发行

据格隆汇新股了解,九江德福科技股份有限公司(以下简称“德福科技”)的创业板IPO审核已恢复,目前状态变更为“已问询”。

图片来源:创业板官网

德福科技是一家主要从事各类高性能电解铜箔的研发、生产和销售的企业,公司产品按照应用领域可分为电子电路铜箔和锂电铜箔,分别用于覆铜板、印制电路板和各类锂电池的制造。

2021年是锂电铜箔行业的高光时刻。以可比上市公司诺德股份(SS:600110)为例,2021年年报显示,公司实现营收44.46亿元,同比增长106.32%;归母净利润4.05亿元,同比增长7421.93%,业绩增幅较为亮眼。

不过,在业绩暴增的加持下,诺德股份的股价却大起大落,先是创历史新高,最高涨幅达近3倍;而后股价一路下跌,截至目前回调超60%。

图片来源:Choice金融终端

创业板次新股铜冠铜箔(SZ:301217)上市不到3个月,股价近乎腰斩,而最近上市的中一科技(301150.SZ)也没有在这一波下杀中幸免,上市首日破发,且三个交易日股价已跌去近30%。

近期新能源汽车板块整体走势都比较低迷,不知德福科技上市时市场情绪能否回暖,如今我们先从基本面来解析一下这家公司。

1、LG化学入股

德福科技的前身可追溯至成立于1985年的九江电子材料厂,是国内经营历史较为悠久的内资电解铜箔企业之一,2002年改制并由马德福等自然人股东出资设立成有限公司。

2021年,LG化学 (KS:051910)、赣锋锂业(HK:1772)(SZ:002460)、万向一二三、盛屯矿业 (SS:600711)纷纷入股,分别位列第四、第十、第十五、第十九大股东,另外公司也吸引了不少私募股权投资基金参股,包括拓阵投资、晨道投资、中信投资等。

目前公司的控股股东及实际控制人为马科,其通过直接和间接的方式合计控制公司39.3504%的股份。

其中,LG化学是全球知名锂电池制造企业,为韩国上市公司,其动力电池出货量在全球范围内仅次于宁德时代。LG化学不仅是德福科技的股东,同时也与公司达成了战略合作关系,正在推进铜箔产品有关合作。

2、2021年业绩大增

笔者此前在《中一科技冲刺创业板,聚焦电解铜箔,依赖宁德时代大订单》一文中提到电解铜箔行业的发展趋势,这里不做过多赘述。

德福科技目前拥有江西九江和甘肃兰州两大生产基地,公司产能扩张较快,从2019年初的1.3万吨/年增至2021年末的4.9万吨/年。本次发行上市,公司拟募资12亿元,其中6.5亿元用于2.8万吨/年高档电解铜箔建设项目,该项目若全部达产建成,公司产能将提升至 6.3万吨/年。

在产品出货量方面,2021年度公司电子电路铜箔出货量位列内资企业第三、锂电铜箔出货量位列内资企业第四,总出货量位列内资企业第三,仅次于龙电华鑫和铜冠铜箔,市场占有率为5.9%,具有一定的市场地位。

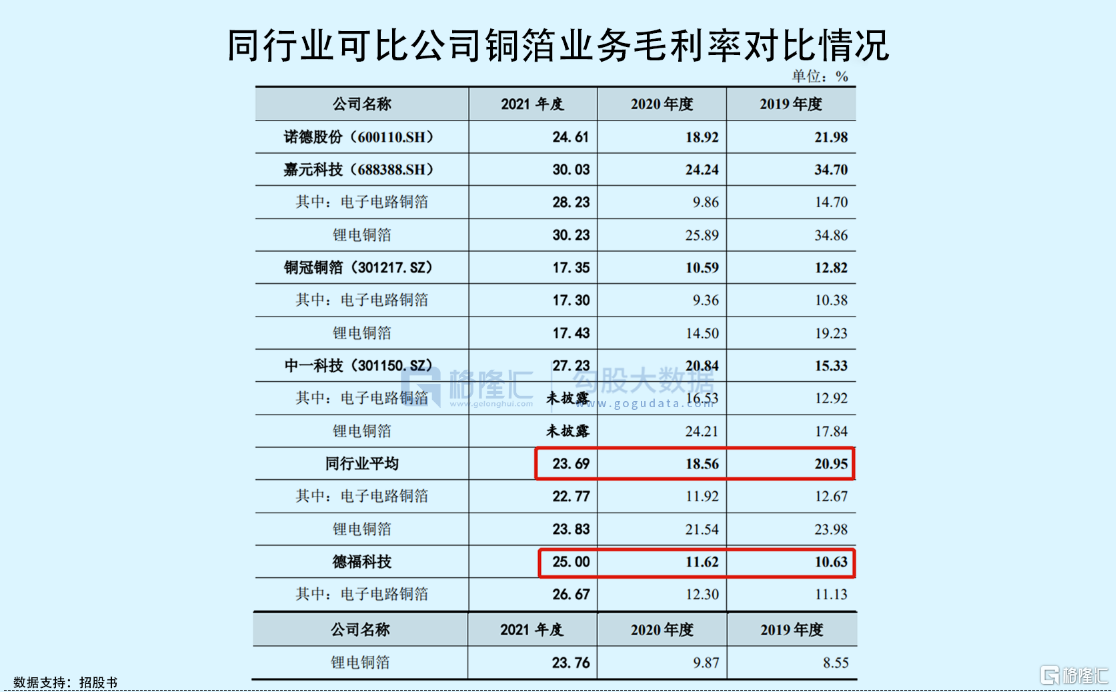

业绩方面,德福科技在2019年至2021年实现营收7.55亿元、13.74亿元和39.4亿元,归母净利润分别为-360.61万元、1523.93万元和4.64亿元,公司的营收规模快速增长,归母净利润由负转正,主营业务毛利率也从10.63%增长至24.30%。

公司业绩大幅增长,主要是受行业自身景气程度剧烈变化所影响,尤其是自2020年下半年以来,铜箔产品呈现量价齐升的发展局面,使得公司毛利率大幅提升,2021年公司毛利率已经赶超行业平均值。

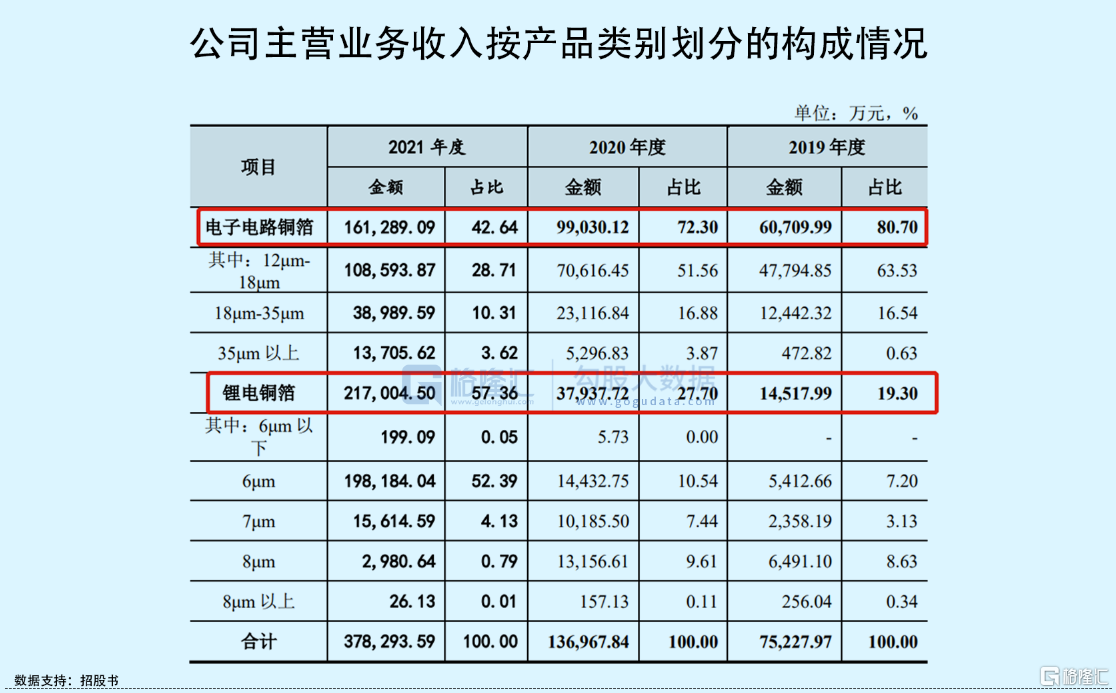

具体来看,公司的主要收入来源为锂电铜箔,其销售占比从2019年度的19.30%提升至2021年度的57.36%,而电子电路铜箔占比明显下滑。由于下游新能源汽车与锂电池产品需求的爆发式增长,短期内公司的锂电铜箔销售占比预计还将进一步提高。

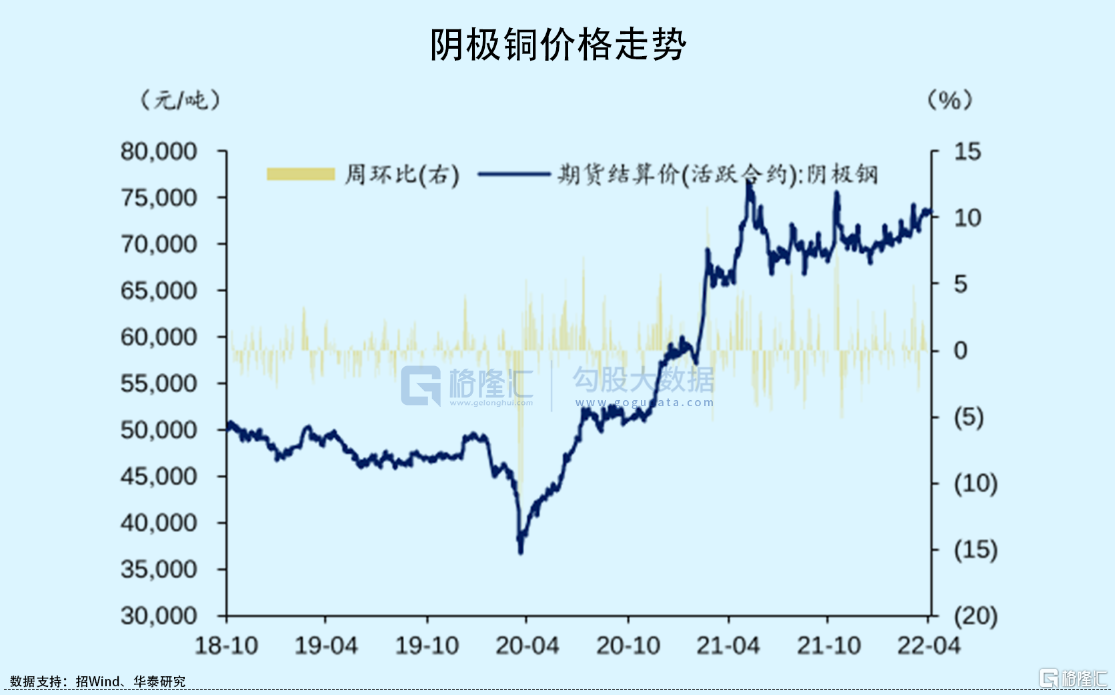

不过值得注意的是,德福科技生产电解铜箔的主要原材料为阴极铜,占公司主营业务成本的比重在80%左右。自2019年1月以来阴极铜市场价迅速上升,目前铜价仍保持在高位波动,未来若铜价持续上涨,对公司整体毛利率水平或有不利影响。

3、宁德时代为大客户

在锂电铜箔领域,6μm铜箔是当前的主流应用,而宁德时代 (SZ:300750)等行业领先企业已经逐步开始应用4.5μm铜箔。铜箔厚度的降低是未来发展的趋势,而铜箔越薄,加工费越贵,制造商相应的毛利率也越高。

目前,德福科技主要生产6μm铜箔,4.5μm铜箔仍处于对头部客户小批量交付的导入阶段,2021年公司6μm以下铜箔收入仅199.09万元。

不过,在同行业中,嘉元科技已实现批量供应4.5μm极薄铜箔,诺德股份也开始批量生产和交付 4.5μm、4μm极薄铜箔,可见在产品性能方面德福科技的优势不明显。

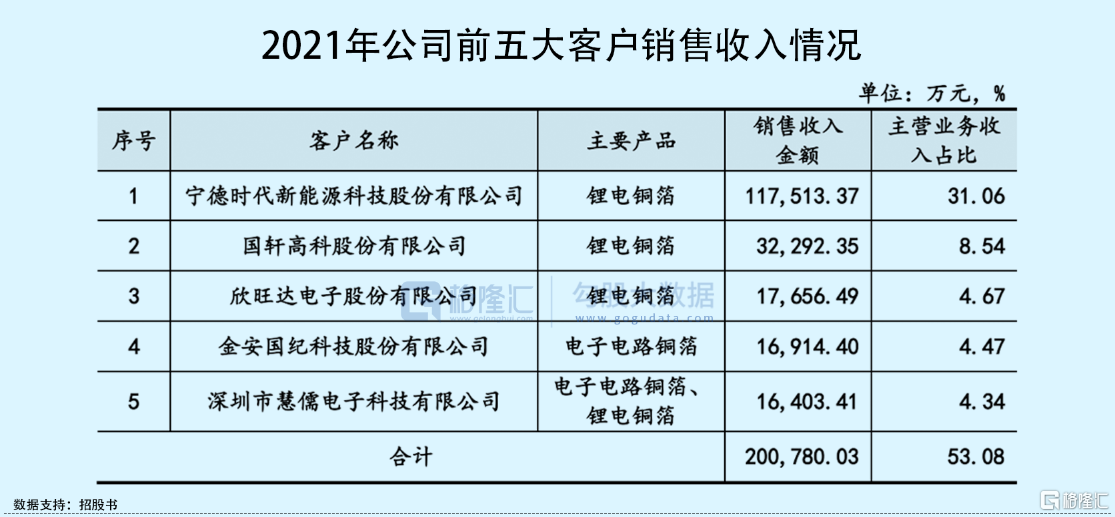

其中,2021年公司的锂电铜箔产品主要供货给宁德时代、国轩高科(SZ:002074)、欣旺达 (SZ:300207),分别为公司的前三大客户,占主营业务收入比例分别为31.06%、8.54%和4.67%。不过,公司对宁德时代订单的依赖程度较高,存在一定客户集中的风险,未来不排除因行业竞争激烈而导致公司议价能力进一步减弱的风险,从而对公司的业绩造成不利影响。

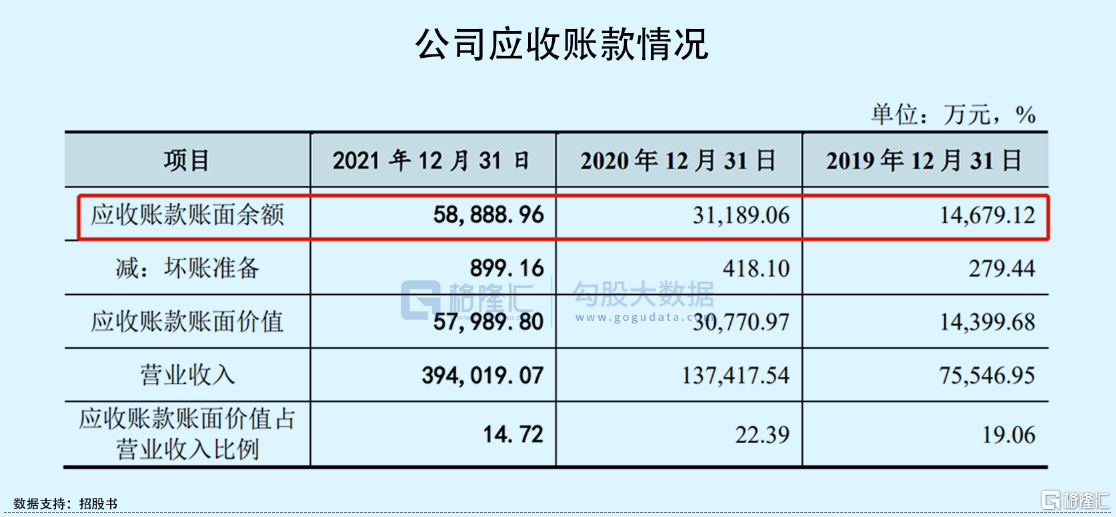

另外值得注意的是,随着营收的扩张,公司的应收账款规模随之扩大,应收账款周转率总体呈现先降后升的态势。报告期各期,公司应收账款账面余额分别为1.47亿元、3.12亿元和5.89亿元,应收账款周转率分别为9.21 次/年、5.99 次/年和 8.75 次/年。造成此等局面的原因,主要是由于锂电客户的回款周期相较电子电路铜箔客户长,且公司的锂电大客户收入占比持续上升,而该类客户议价能力相对较强,因此未来公司的应收账款周转率仍存在下降的风险。

4、结语

就行业发展现状而言,在锂电池铜箔市场,4μm及以下铜箔会成为主流企业竞争的核心。德福科技虽然在目前的铜箔产品上有一定的市场地位,但对于更薄的高性能铜箔,公司的优势并不明显,且随着各大厂商的产能逐步释放,未来铜箔产业或将面临供大于求的局面,届时市场竞争将会更加激烈,可能出现新增产能难以消化等问题。