黄金极端抛售:连跌10日、趋势转空,年内升幅归零!创 43 年来最大单周跌幅

4月22日,蓝思科技(SZ:300433)2021年年报发布,数据显示,2021年度,蓝思科技实现营业收入452. 68亿元,较上年增长22.55%;归属于上市公司股东的净利润20.70亿元,较上年减少57.72%; 基本每股收益0.42元,较上年减少62.50%。

与年报一起发布的,还有2022年一季报:一季度蓝思科技的营业收入93.34亿元,同比减少22%,归属于上市公司股东的净利润为-4.1亿,同比减少134%。

年报净利润跌一半,一季报直接亏损,这样的成绩实在出乎意料。今日一开盘,果不其然蓝思科技股价暴跌10%。

事实上,顶着“果链”光环的蓝思科技,股价从去年年初至今,已经跌去了70%。

01 新项目、新园区投入压缩利润

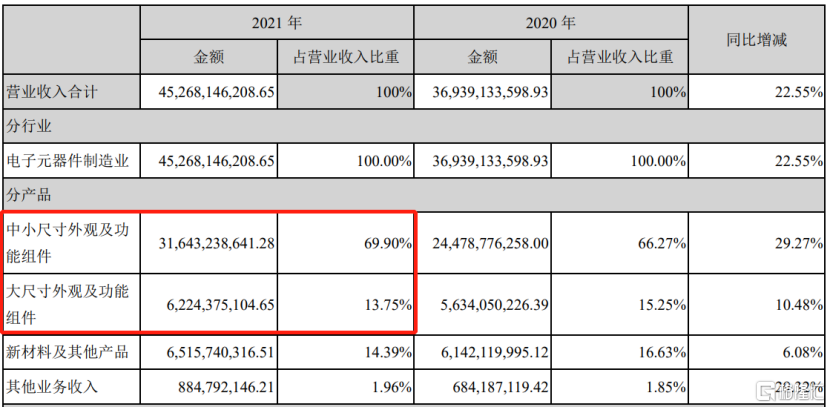

蓝思科技的主营业务涉及中高端智能手机、智能穿戴、平板电脑、笔记本电脑、一体式电脑、智能汽车、智能家居家电、光伏产品等领域,产品涵盖玻璃、金属、蓝宝石、陶瓷、塑胶等材质的防护面板、触控模组、生物识别等外观结构及功能组件,以及配套辅料、工装夹具模具、生产设备、检测设备、自动化设备,和自主研发的工业互联网系统。

从营收比重来看,主营产品就是各种电子产品的外壳及功能组件,占公司营收的比重超过83%。

对于业绩不理想,蓝思科技的解释是:2021年,人力成本上升、研发项目增加、新园区运营、供应链波动、疫情、限电等综合因素影响,以及公司基于谨慎性和一贯性会计原则所计提的资产减值准备有所增加,对公司生产经营和业绩带来了一定压力。

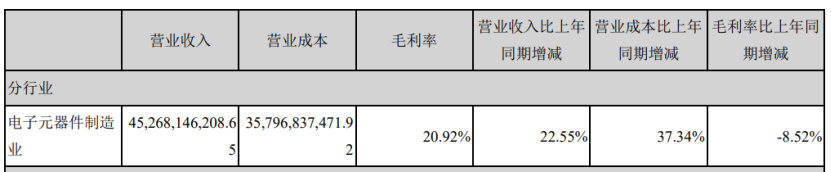

简单来说,增收不增利的背后,其实就是营业收入的增加不敌营业成本的上升,导致了利润被压缩。从具体数据来看,2021年营收同比上升22.55%,而营业成本同比上升37.34%,毛利率直接降低了8.52%。

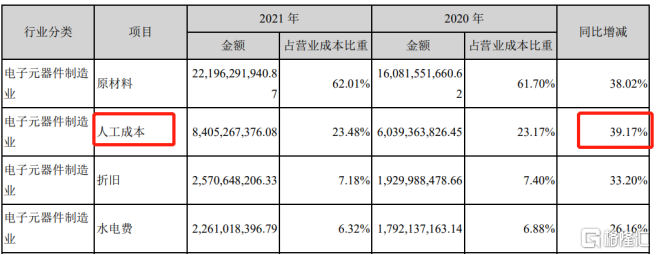

我们再拆分来看看,人工成本到底上升了多少?数据显示:2021年人工成本达84亿,同比增加了近40%,而人工成本的上升,有疫情反复的原因,更主要还是因为研发项目增加和新园区运营,员工相应增加所导致。

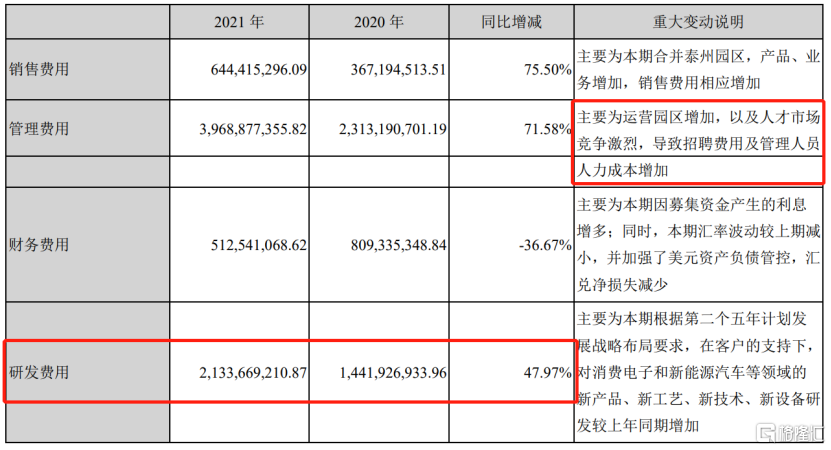

从管理费用的重大变动说明中可以看到,管理费用同比增加71%,主要原因就是运营园区的增加导致了人力成本增加。

此外,公司加大研发投入,增加了研发费用的同时,也增加了研发人员的人力成本,年报显示:2021年公司研发支出创下历史新高,达到21.34亿元,较上年同期增长47.97%,技术人员数量较上年增长一倍,研发项目数量大幅增长增加了近一半。

02 重度依赖大客户苹果

从产业链来看,蓝思科技处于消费电子产业链的中游,产量及业绩受下游各厂商(包括手机、笔记本、穿戴设备、智能汽车等)的订单影响。

蓝思科技在年报中表示,公司多年来在消费电子和新能源汽车行业的深耕细作及口碑,赢得了一批优质、稳定的国际知名品牌客户资源,如:苹果 (NASDAQ:AAPL)、三星(KS:005930)、小米(HK:1810)、OPPO、vivo、华为、荣耀、特斯拉、宝马、奔驰、大众、理想、蔚来等。

因此,蓝思科技的营收和利润依赖于从这些优质客户。下游厂商销量好,中游的订单自然就会接踵而至。

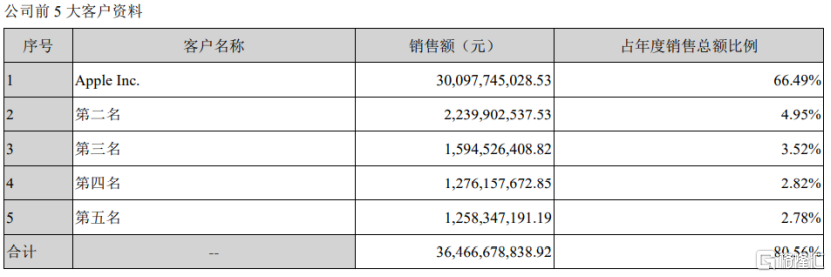

而它最大的客户就是苹果,苹果在去年为蓝思科技贡献了高达301亿元的业绩,占年度销售总额的66.49%,远远高于第二名客户的4.95%,要说苹果养活了蓝思科技都不为过。

而过度依赖单一大客户苹果,会给蓝思科技的经营带来不稳定的因素,若是有招一日被踢出“果链”,将会是致命打击。比如,欧菲光2021年3月被踢出“果链”,一度导致其市值大跌,蒸发300多亿,预计2021年全年亏损19-27亿。

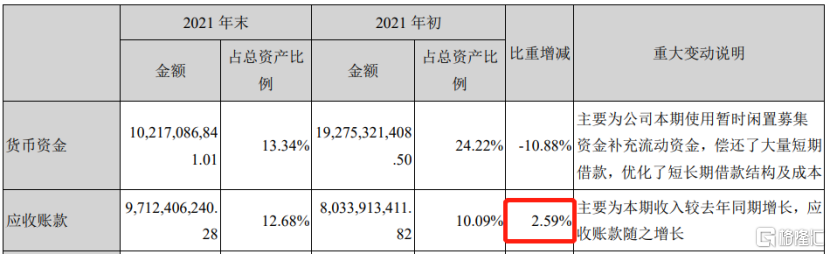

业绩过度依赖苹果,也导致蓝思科技在苹果产业链上的处于相对弱势的地位,这从应收账款中可以看出端倪。

蓝思科技的应收账款逐年增加,虽然这是因为营业收入增加而增加,但还是影响了利润的质量。

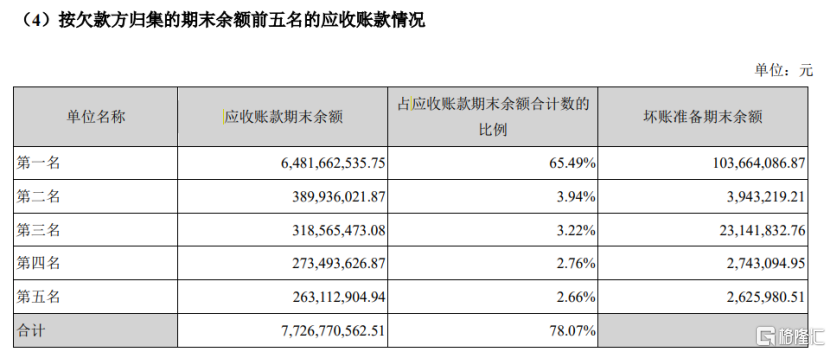

年报显示,公司应收账款的78%都来源于余额前五名的客户,第一名客户的应收账款期末余额为64.8亿元,占应收账款期末余额合计数的65.49%,而公司第一大客户就是苹果,如此来看,最大的欠款方或许就是苹果。从这个角度来看,蓝思科技业绩过度依赖苹果的同时,在苹果产业链的话语权也处于弱势。

03 手机行业增长有限

公司的业绩不仅受到下游大客户的直接影响,同时也取决于整个行业的景气度。

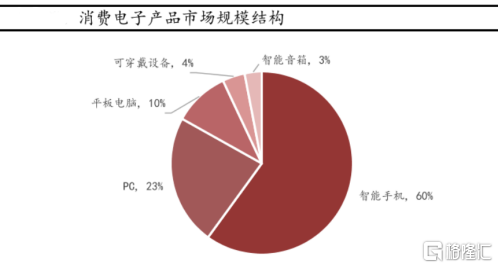

过去十多年,传统消费电子行业的疯狂增长,主要靠着手机、电脑的拉动,智能手机的市场规模占整个消费电子产品规模的60%。因此,手机、电脑的增长,决定了上游原材料、中游组件厂商的业绩。

(资料来源:万联证券)

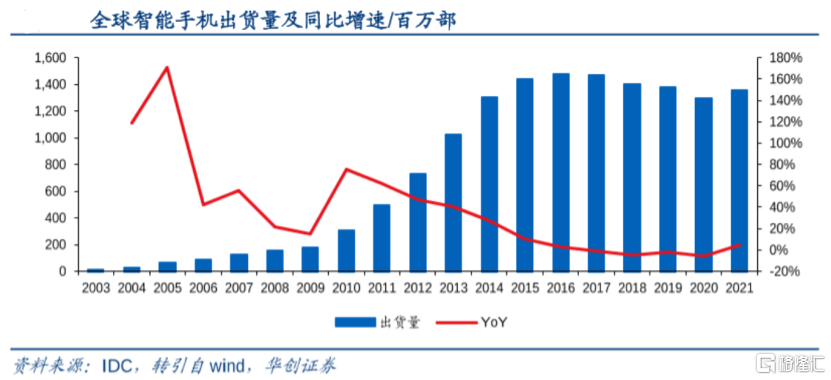

近几年,手机增长几乎见顶,增长缓慢,虽然2021年相较于2020年有所增长,但不改缓慢趋势。蓝思科技在行业情况分析中说到:“2021年,市场整体保持平稳,根据市场调研机构IDC公布的统计数据,全球智能手机出货量达13.55亿台,同比增长5.7%;全球平板电脑总出货量达到了1.69亿台,同比增长3.2%;另据市场调研机构Strategy Analytics最新发布的研究报告显示,全球笔记本电脑出货量在2021年延续了较高增长趋势,达到创纪录的2.68亿台,同比增长19%”

2021年,在传统消费电子产品(手机、电脑)出货量增长的情况下,公司仍然是增收不增利,而2022年,行业局势并不明朗,据Canalys最新数据显示,2022年第一季度,全球智能手机出货量同比下降11%;全球个人电脑出货量8010万台,同比下降3%,其中,笔记本电脑的出货量同比下降6.2%。

行业严峻的情况,公司管理层自然也看得明白,早早开始布局其他快速增长的赛道。消费电子领域的下一个增长点,还看智能穿戴设备、智能汽车的增长。

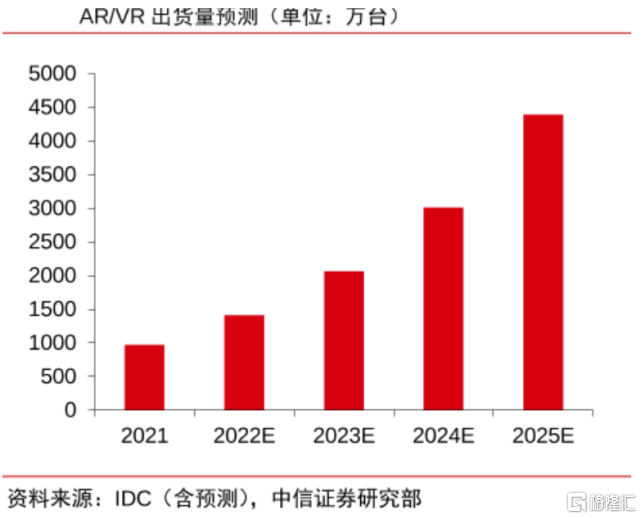

根据市场调研机构IDC公布的统计数据,2021年全球可穿戴设备(智能手表、智能腕带、无线耳机等)出货量已达到5.34亿台,较2020年的4.45亿台增长20%,预计2024年智能穿戴设备全球出货量可达6.32亿台。同时,2021年全球AR/VR头显市场同比增长92.1%,出货量达到1,120万台,预计2022年出货量同比增长46.9%,至2026年复合年增长35.1%。

在智能汽车领域,根据浦银国际发布的研究报告预测,2020年到2025年新能源汽车销量复合增长率将达到40%,到2025年全球新能源汽车行业规模有望接近6,000亿美元。并且,随着电动化、智能化需求的增长,电子零部件占整车的成本将达60%-70%。

蓝思科技在年报中指出:公司对手表、VR/AR等智能穿戴类新产品,中控屏、B柱、新型汽车玻璃、充电桩等汽车类新产品的研发投入均有增加。实际上,早在4月初,蓝思科技就曾发布公告,称公司拟将“长沙(二)园智能穿戴和触控功能面板建设项目”投资总额由原来的15.15亿元增加至54.06亿元,并称该项目预计2024年底全部建成达产。可见的的确确实在重金积极布局新赛道。

总结来说,摆在蓝思科技面前的两大问题,一是过度依赖大客户,二是拉动电子消费行业快速增长的手机、电脑增速在放缓。

为了解决对大客户的依赖,蓝思科技在年报中表示:“公司在不断加深与现有客户合作的同时,也与其他新客户建立了良好的合作关系,进一步丰富公司的客户资源”;而面对整个行业趋势的变化,蓝思科技也对消费电子和新能源汽车等领域的新产品、新工艺、新技术、新设备加大投入,提前布局。

国泰君安证券认为:目前,公司打入特斯拉、宝马、奔驰、大众、 理想、蔚来等多家客户供应链,未来凭借深厚的技术工艺+产能优势,有望持续拓展市场份额。

浦银国际认为,中长期看,公司智能手机供应链垂直纵深布局以及新能源汽车行业红利,预计将带动公司业绩增速从2022年二季度开始向上改善。

然而,目前来说,公司业绩还是主要靠受手机行业影响,未来智能穿戴设备和智能汽车能给业绩带来多大的增量,还需要时间告诉我们答案。