去年11月17日,奈飞(NASDAQ:NFLX)股价突破700美元,创造历史新高,彼时的“流媒体之王”何等意气风发,华尔街各大机构一拥而上,Evercore ISI报出710美元的目标价,瑞信给出的目标价甚至高达740美元。

奈飞昨天美股盘后跌至259美元,总市值仅余1547.7亿美元。半年不到股价惨遭膝盖斩,市值蒸发近1500亿美元,其中有两个关键的时间节点。

一是1月21日,奈飞股价暴跌21.8%。当天奈飞发布了2021年第四季度业绩,财报显示当季净增付费用户828万,低于公司业绩指引中的850万,和2020年同期的851万。并且在财报中预计今年一季度付费用户增加250万,大幅低于分析师预期的626万。

第二就是昨天,奈飞发布2022年一季度财报,全球净付费用户减少了20万,十一年来净订户首次出现负增长,股价盘后应声暴跌近26%,回到2018年底的水平。

一波3年长牛,短短5个月便抹去了全部涨幅,奈飞真的不行了?

1 瓶颈

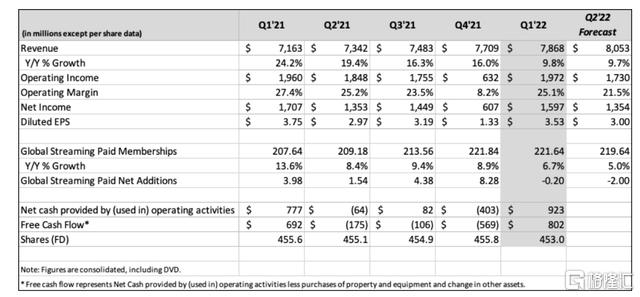

具体来看昨天发布的这份财报,奈飞在2022年一季度总营收为78.7亿美元,同比增9.8%,略逊于公司预期的79亿美元或同比增10.3%,也不及市场预期的79.3亿美元;净利润16亿美元,同比去年第一季度的17亿美元下降6%。

全球订阅用户总数为2.2亿,相比去年同期增长6.7%。订阅用户净减少20万,大幅低于此前预期的增加200万,是2011年来全球净付费用户首次为负值。

分地区来看,一季度奈飞在拉美市场的付费净用户减少了40万,核心的北美地区付费净用户减少60万,订户下降幅度史上最大,亚太地区付费净用户新增109万,是唯一净增的市场。

奈飞在财报中预计,第二季度订阅用户将继续净减少200万,原本的市场预期为净新增240万。

来源:财报

明明去年四季度还新增订阅付费用户828万,全年新增1820万,怎么今年突然就不行了?

影响因素主要有三方面,首先是宏观方面的影响,包括俄乌战争爆发使得该公司在俄罗斯暂停服务和删除所有俄罗斯付费会员的统计,这让奈飞一季度付费净用户减少了70万,也减缓了公司在中欧和东欧地区的业务。

另外,受宏观经济疲软和提价因素影响,导致奈飞在拉美和北美市场用户流失。

其次是共享账号。以往被游戏厂商深恶痛绝的“作弊”行为如今轮到了流媒体公司来承受,根据奈飞的估计,全球有超过1亿额外家庭与现有用户共享账号,其中光北美地区就有超过3000万家庭在共享账号。

最后是竞争加剧。奈飞在2007年转型进入网络视频领域,此后在长达十几年时间里稳扎稳打,终于成为当之无愧的全球“流媒体之王”。但在疫情之后,以往专注于院线电影的传统制片厂来分流媒体蛋糕时,奈飞的王位看起来就不那么稳当了。

具体分析这三方面因素,突发政治事件的影响毕竟有限,并且奈飞预计二季度订阅用户将继续以10倍的幅度减少,轮不到俄罗斯人民来背锅。

至于账号共享,此前奈飞的家庭组订户允许添加最多两名子账户,但需要额外支付约3美元。然而奈飞仍然饱受订阅用户将账号密码向家庭成员之外人士分享的困扰,因此从上月开始,在上调订阅价格的同时,奈飞决定测试一项对用户分享账户的行为额外收费的新功能。

但说实话,除非奈飞像苹果或任天堂一样成为一家硬件公司,否则账号共享的问题恐怕仍然很难解决。以往快速的用户增长掩盖了这种问题,然而现在增长遇见了瓶颈。

所以说,如何在与传统制片厂正面竞争时增加竞争力,才是奈飞真正的当务之急。

2 竞争

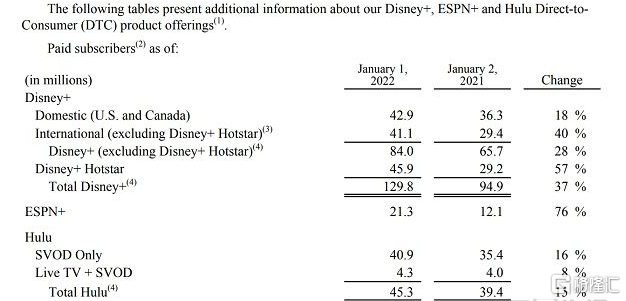

2019年11月,迪士尼推出流媒体服务。一年半之后,Disney+、ESPN+和Hulu的订阅用户总数突破1.7亿,与Netflix已然相去不远。

今年一季度,单单Disney+的订阅用户就增长了1180万,远超Netflix曾创下的单季度增长828万记录。再加上ESPN+和Hulu,平台整体新增订阅用户 1740 万人,总计1.964亿,离2亿关口只差临门一脚。

相比迪士尼,奈飞领先12年的经营与积累,几无优势可言。面对迪士尼+2024年底订户达到约2.5亿的目标,也几乎没什么还手之力,为什么?

来源:财报

此外,2月份派拉蒙公布的2021年四季度业绩显示,旗下流媒体派拉蒙+在去年四季度增加逾700万用户,已经逼近奈飞的用户增速。并上调业绩指引,预计到2024年用户数量将达到1亿。

派拉蒙直到2021年6月才正式推出流媒体服务,目前已经拥有5600万用户。

受疫情影响传统院线受到致命打击,好莱坞传统制片厂因此纷纷开展流媒体业务,并在订阅用户上以碾压的姿态迅速增长,几乎有“降维打击”的效果。一方面是奈飞历经多年发展多少遇到了瓶颈,另一方面,主要还是大制片厂们本身在内容方面的优势。

这种优势集中体现在传统制片厂对IP的积累。比如迪士尼固定三四部的漫威电影“年货”,以及拥有相当国民度的星战、阿凡达,海盗、公主和动画系列;派拉蒙的《星际迷航》、《变形金刚》、《终结者》和《碟中谍》等经典IP也可以在重启后焕发活力;华纳旗下的HBO Max更不用说,DC系列对标漫威,电影方面有《黑客帝国》、《哈利波特》,剧集方面有《权游》、价值5亿多美元的《生活大爆炸》和从奈飞手里花4亿多美元抢回来的《老友记》。

奈飞在流媒体领域是先行者和领跑者,但在电影行当和大制片厂们相比,在积累方面又没什么优势了。奈飞是如何在疫情影响下的过去两年中,仍旧以超出迪士尼们的速度增长的,现在想保持地位,并挽救用户减少的颓势,仍然要坚持自己的路线。

一是继续走量,在保证足够供应量的前提下不断推出优质内容。

这点不用怀疑。2021年,Netflix在内容制作上的投入高达170亿美元,全年推出70多部电影。反观迪士尼,在内容制作上的投入只有20亿美元,计划推出的电影数量也只有23部。虽然先天条件弱势,但奈飞从未改变“以量取胜,以质为王“的策略,这是独属于它的基本盘。

二是另辟蹊径,找到新的增长点。“视频游戏”也许会是奈飞下一个潜在的增长引擎。去年11月宣布进军游戏市场后,奈飞目前已经在游戏平台上线了五款手游。

三是激活存量市场,主要是尚未完全开发的亚太和拉美等市场。

奈飞仍然在北美之外的地区有优势,和好莱坞“将美国内容出口到海外”的模式相比,奈飞在全球不同地区开发“本地化”内容的模式更容易赢得市场。比如在中国买《水浒传》、《三体》的版权,在日本开设东京都动画制作基地,在韩国拍丧尸、在泰国拍灵异,在英国拍宫廷,都取得了不错的效果。

《鱿鱼游戏》的成功就是很好的启发,不过,奈飞肯定需要更多的《鱿鱼游戏》。

3 结语

另外值得注意的一点是,在经历一季度业绩的打击之后,奈飞CEO和创始人之一里德·哈斯廷斯表示,目前对有广告的低价订阅模式“非常开放”,希望能为用户提供更适合的服务。

在此之前,迪士尼已经宣布将推出“Disney+”低价版,在该版本中会进行广告插播。看来以往在国内广受诟病的流媒体广告,即便在竞争如此激烈的北美也正在成为大势所趋,这或许会在不久之后成为奈飞们新的增长点。

没办法,大环境如此。美股流动性泛滥之下的水涨船高,直接影响了奈飞过去几年的股价蹿升,如今美联储收水在即,面对美股即将到来的大回调,和或将出现的经济下行趋势,公司得首先考虑吃饭问题。

奈飞创始人Reed Hastings