全球芯片股遭“黑色星期二”:韩国Kospi暴跌触发熔断,英伟达“7500亿美元交易”引发AI泡沫恐慌

近期,国家对房地产的态度已经转变,一场声势浩大的救市行动已开启。

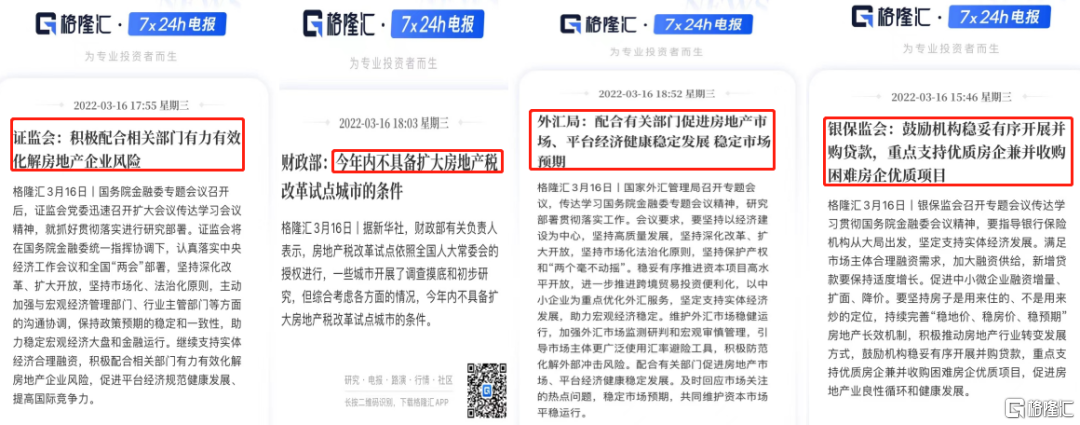

3月16日,在国家金融委专题会议后,央行、财政部、证监会、银保监会、外汇局一同发声,喊话稳预期、稳信心,维护资本市场稳定,在其中都还重点提到了房地产的扶持态度。

五部委密集发声,房地产利好消息不断传来。包括“今年内不具备扩大房地产税改革试点城市的条件”、“防范化解房地产市场风险”、 “鼓励机构贷款支持优质房企兼并收购困难房企优质项目”、“促进房地产市场健康稳定发展”等重磅措施。

在此利好消息刺激下,房地产板块继昨天大涨之后,今天再次大幅拉升。

A股房地产服务板块盘中一度涨超7%,特发服务 (SZ:300917)接近涨停,世联行 (SZ:002285)、我爱我家 (SZ:000560)、荣盛发展 (SZ:002146)、招商积余 (SZ:001914)等龙头股纷纷大涨。

A股房地产开发板块也涨嗨了,截止午盘,阳光城(SZ:000671)、天保基建 (SZ:000965)、香江控股 (SS:600162)、嘉凯城 (SZ:000918)、苏宁环球 (SZ:000718)等多股涨停,新城控股 (SS:601155)、万科A、保利发展、金地(SS:600383)、华侨城A (SZ:000069)、绿地控股 (SS:600606)等纷纷大涨。

港股内房股更是集体大幅飙升。截止中午收盘,融创中国创纪录大涨47%,龙光集团、新城发展、时代中国涨超30%,旭辉、世茂、碧桂园、恒大、佳兆业、绿景中国、合景泰富等涨幅均超20%。

经历了漫长的下跌之后,港股内房股板块终于迎来了大反弹。近年来内房股一直跌跌不休,2019年末还在1133的高点,如今已跌至560点附近,几乎腰斩!近一年内累计跌幅更是高达40%。随着股价的大幅下跌,许多房企市值严重蒸发,如今终于迎来了强势反弹潮。

地产股集体大涨明显与昨天的政策利好有关。3月16日晚,财政部有关负责人接受新华社采访时表示,房地产税改革试点已经在一些城市开展了调查摸底和初步研究,但综合考虑各方面的情况,今年内不具备扩大房地产税改革试点城市的条件。

此前大家一直担心房地产税的到来,但现在市场已经这么惨淡了,救市才是最紧要的。 昨天财政部的这一表态则意味着,扩大房地产税改革试点城市将被推迟,相当于给大家吃了一颗定心丸。有利于平抑购房者对房地产税即将出台的恐慌情绪,稳定市场预期,促进房企出货回款,从而化解房地产市场潜在风险。

房地产税是国家向地产物业征收的一种财产税,通常向房产的业主或租户等使用者征收,在对房地产价值进行估值后,以房产价值的一个百分比作为应缴的税额。房地产税在许多国家都有征收,近年来,我国也在着手推进中。

征收房地产税有利于拓宽国家税收来源,在楼市火热的时候推出往往能起到给楼市降温的效果,但当前楼市比较冷清,推出时机还不成熟。

社融数据方面,目前居民、企业信贷需求依然较弱。今年2月,社会融资规模增量为1.19万亿元,比上年同期少5315亿元;人民币贷款增加1.23万亿元,同比少增1258亿元。分部门看,住户贷款减少3369亿元,企事业单位贷款增加1.24万亿元,非银行业金融机构贷款增加1790亿元。

光大银行周茂华认为,一方面,由于受复杂的内外环境、全球疫情尚未结束、地缘局势升温、能源及部分原材料涨价、供应瓶颈等因素影响,国内许多企业仍面临经营压力,同时也会影响消费者与企业预期与支出;另一方面,国内房地产需求恢复仍有一个过程;此外,1月信贷供需两端放量,创历史新高,2月出现季节性回落,也有一定影响。

经济数据方面,结构性隐忧依然存在。今年头两个月,房企销售面积、销售额、新开工面积等指标均出现下滑,显示地产端改善基础尚不牢固,市场担忧依然存在。

3月16日,国家统计局发布的数据显示,今年1-2月,全国新建商品住宅销售价格平均值为10141元/平方米,比去年同期下降9.68%。如此大的价格降幅,是2016年以来的首次。

更可怕的是,不仅楼市平均价格降了,销售面积和销售额也大幅下降。数据显示,今年1-2月,全国住宅商品房销售面积同比下降14%,销售额更是同比大降22%。

此外,房企开发资金也在下降,许多房企手里的钱并不宽裕,新开工面积同比继续下降。今年1-2月,房地产开发企业到位资金25143亿元,同比下降17.7%;住宅新开工面积10836万平方米,下降14.9%。

中指研究院认为,今年购房者置业情绪略有好转,但整体预期依然偏弱。企业资金压力仍较大,房企新开工积极性不足。短期来看,随着房地产信贷环境的持续改善,企业资金面有望逐渐改善,但在偿债高峰下,企业整体资金压力仍较大,继续拖累新开工规模和拿地规模,预计短期新开工规模同比继续下降,投资增速或继续收窄。市场恢复仍有赖于更多支持政策,稳定供需两端预期。

华泰证券认为,尽管开发投资数据初现“暖意”,但结合开竣工、销售、到位资金和重点房企经营情况来看,地产下行压力仍然严峻。从稳增长和防风险的目标出发,房地产要付出更多努力,以打破目前的负面循环,提振购房者、房企和金融机构的信心。房贷额度、利率、地产需求端政策仍有望持续改善,加速地产基本面的企稳。建议关注头部央企国企和少量强信用民企。