【早报】美股科技巨头全线走高;英伟达财报出炉、SpaceX启动IPO

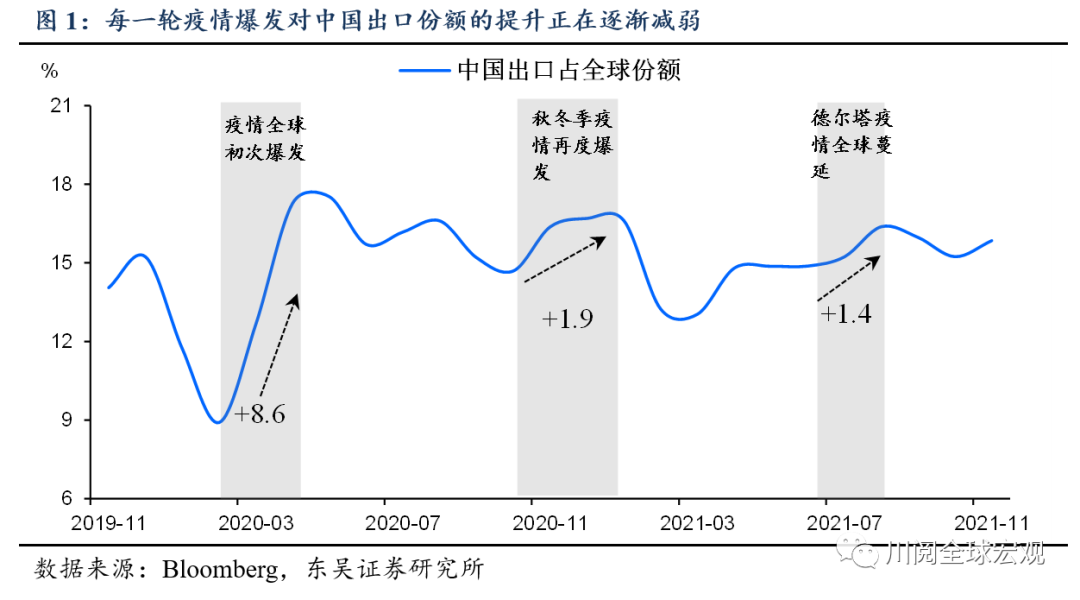

2022年1-2月中国出口增长(16.3%)继续超预期,其背后既有全球需求复苏的支撑,比如同期韩国出口的高增(17.8%);也受益于奥密克绒疫情全球蔓延的环境。然而,尽管每一轮疫情爆发均利好中国出口份额的回升,但这种正向效应正在逐步减弱(图1)。

因此,今年出口能否超预期,某种程度上取决于出口份额回升的拐点能否出现?在本文中,我们试图从微观层面给出一个动态追踪的框架。一国出口份额的变化究竟由什么决定?我们不妨先从一个简单的案例看起:

如何研判中国出口份额可能出现的拐点性变化?在本文中,我们试图从微观层面给出一个动态追踪的框架。一国出口份额的变化究竟由什么决定?我们不妨先从一个简单的案例看起:

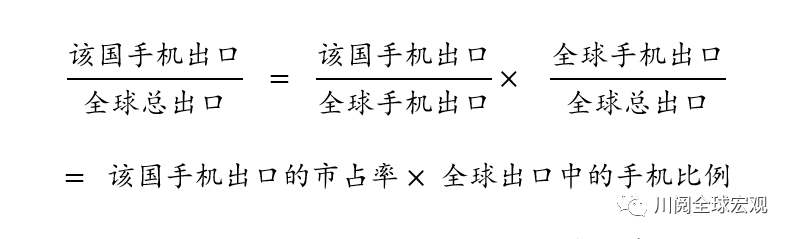

假定一国仅出口手机这一类产品,则该国出口份额即该国手机出口占全球总出口的比重:

由以上公式分解不难看出,该国出口份额的变化实际上由两个因素确定:一是该国手机出口在全球的市占率,衡量的是出口国的特性,即该国相对其他国家在手机出口上的竞争力;二是全球出口中的手机比例,衡量的是产品的特性,即手机相对其他产品在全球出口中的需求强度。

因此,对于该国而言,如果出口份额是回升的,背后有三种情形:

一是该国手机出口的市占率在提升,同时全球出口中的手机比例也在提升。即该国手机出口既在抢他国的份额,同时全球手机出口的需求强度也在加大。

二是该国手机出口的市占率有所下降,但全球出口中的手机比例在上升。换言之,由于全球手机出口的这块蛋糕做大了,即便该国手机出口失去了一些市场份额,但其增速依然高于全球出口增速。

三是该国手机出口的市占率在提升,但全球出口中的手机比例在下降。这表明该国主要依靠本国手机出口的竞争力来提升出口份额,虽然全球手机出口这块蛋糕在变小。

上述三种情形中,显然第一种情形下该国出口份额的回升的基础更为稳固。

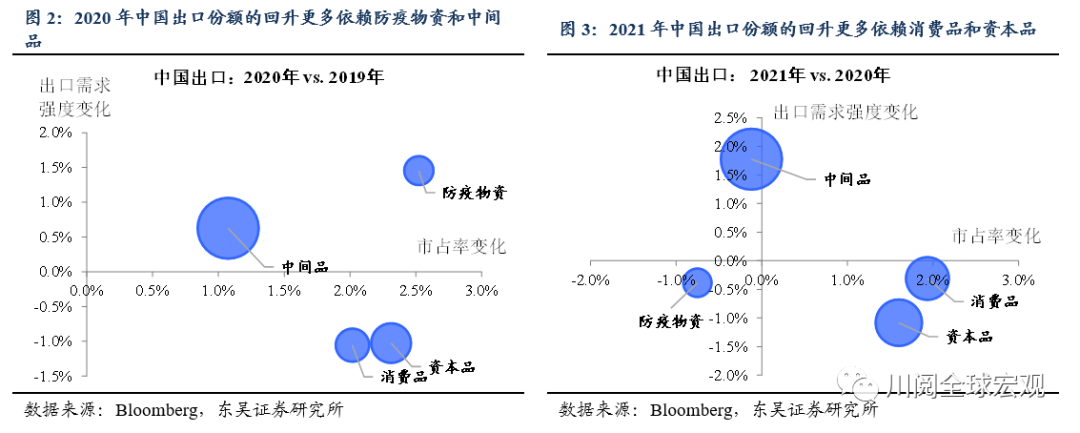

这一案例为我们分析中国出口份额的变化提供了一个微观框架。由于中国出口份额的变化在微观上取决于每一类出口产品占全球出口比重的变化,图2-图3将中国的出口分为防疫物资、消费品、资本品、中间品四大类。

不难看出,2020年中国出口份额的回升是相对稳健的,因为防疫物资和中间品出口均落在第一象限,即市场份额上升的同时需求强度也在提升。但到了2021年,中国出口份额的回升就不那么稳健了,主要因为落在第四现象的消费品和资本品,这两类商品虽然继续抢占市场份额,但需求强度是下降的。

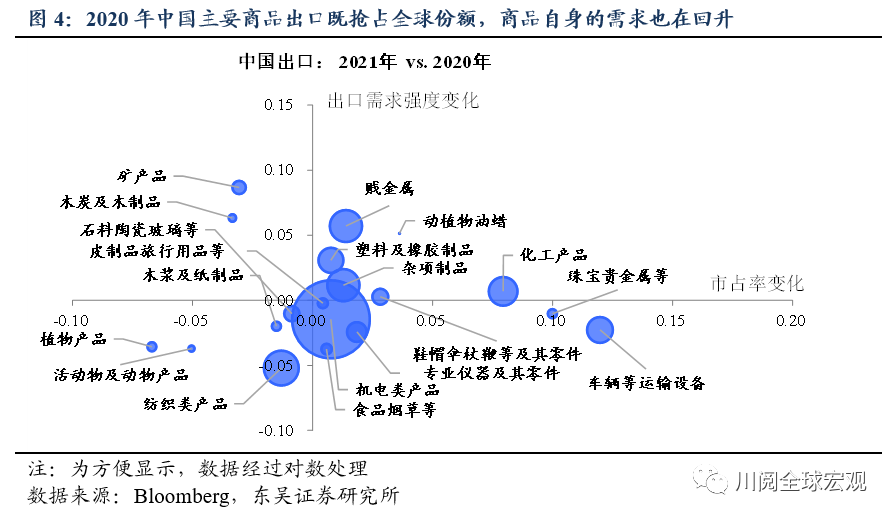

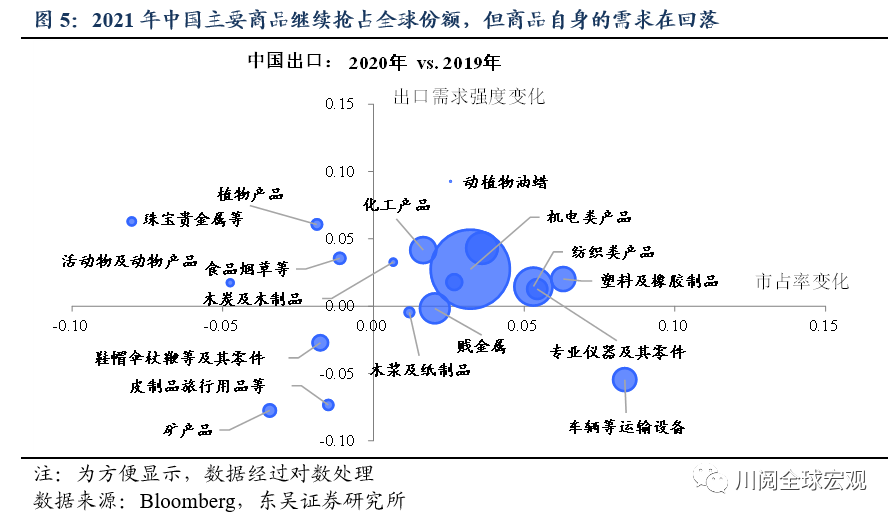

行业层面的细分数据也表明中国出口份额回升的稳健性在下降。如图4-图5所示,在HS2位码下的22个大类中,2020年机电、杂项制品、纺织、化工、塑料及橡胶制品这五类最主要的出口商品均落在了第一象限,即市场份额上升的同时需求强度也在提升,但到了2021年,中国出口中占比最高的机电商品已经落到了第四象限,既单纯依靠市占率来提升份额,而占比第三的纺织则落到了第三象限,不仅市占率在回落,同时出口的需求强度也在下降。(注:排版有误,图4-图5标题应互换)

由此可见,2022年很有可能见证中国出口份额的由升转降,尤其随着图4中的消费品和资本品,以及图5中第四象限的商品向原点的移动,我们将继续追踪这一动态的过程,以期更好研判出口拐点的出现。

风险提示:疫情扩散超预期,政策对冲经济下行力度不及预期