英伟达财报炸裂,股价反跌?Warren AI一文揭秘:真相藏在这里

01 穿越牛熊的背后

”没有人愿意慢慢变富。”

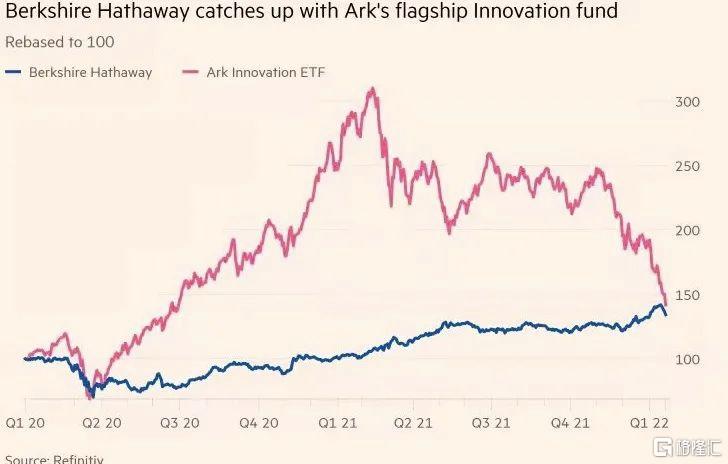

每每回看这句巴老爷子的名言,可能心里都有不同的滋味,特别是当结合下面这张图的时候——

20年至今伯克希尔(NYSE:BRKb)(NYSE:BRKa)与ARK(NYSE:ARKK)基金收益率对比

来源:Refinitiv

20年由于重仓特斯拉,以及一些木头姐(Cathie Wood)心中“颠覆性创新”的公司,ARK基金收益率成倍飙升,木头姐也就势喜提“牛市女王”的称号。但自21年起,ARK的收益率开始急转直下,至今据高点已近腰斩;而与此形成鲜明对比的是,巴菲特的伯克希尔收益率却是一路稳步向上,目前已基本与ARK持平。

细品意味深长。

以前经常听到有人把巴菲特的成功归于“无限子弹”,或是“稳健理财“等等。这里面有一定的道理,然而进一步来想,当你拥有超百亿财富的时候,会把大部分身家押在有限几家公司的股票上吗?如果是稳健理财,又为什么不直接被动定投指数?其实,巴菲特的风险承受能力明显是被低估了。同样的,还有老爷子的远见与定力。

回顾巴老的投资路,战争、滞胀、衰退无不经历过。但从持仓来看,却很少看到他做大幅的减仓或者换股。也就是说,老爷子很早就确定了致富的路——找到能穿越牛熊的商业模式,并长期持有,即便有时候以当下看起来偏贵的价格买入。

这条路巴菲特用一生的实践告诉世人是可行的,可惜的是更多的人是在价格的波动中迷失,在追涨杀跌的途中反而消磨了财富。

这个话题我们往后再找机会聊,今天主要看看巴老爷子的股东信,里面有没有什么作业值得借鉴。

02 巴菲特股东信要点

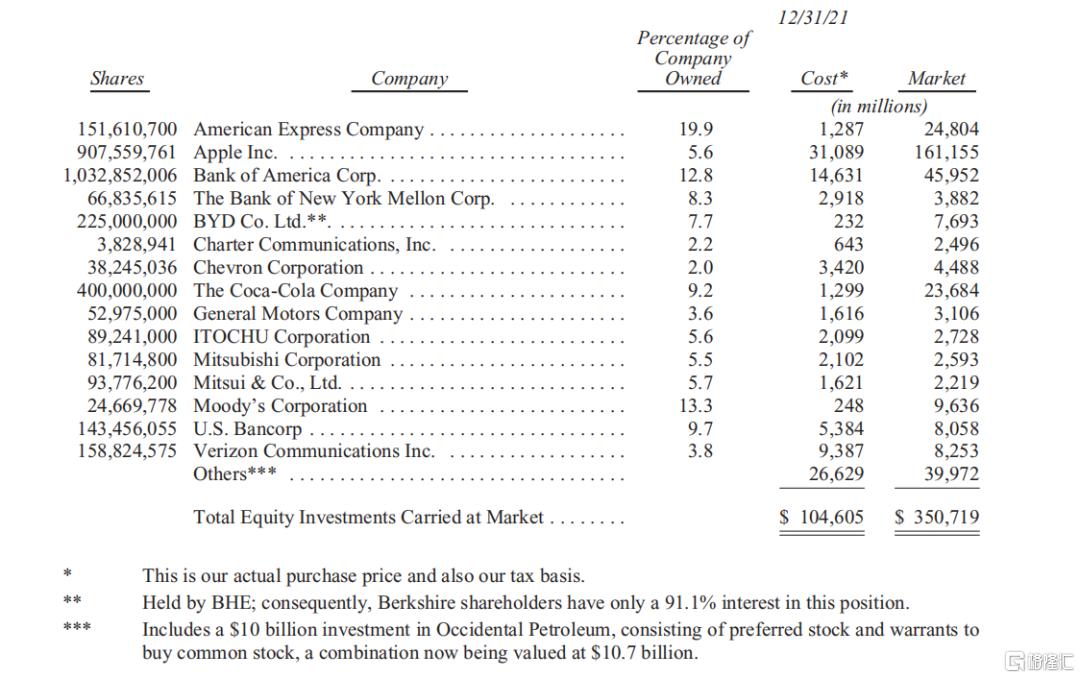

伯克希尔哈撒韦持仓情况(截至2021年12月31日)

来源:伯克希尔哈撒韦官网

(1)深度绑定美国国运

据资产负债表显示,截至21年年底,伯克希尔拥有并运营的美国“基础设施”资产高达1580亿美元,比其他任何美国公司都要多。 同时,伯克希尔缴纳了33亿美元的联邦所得税,占美国财政部企业所得税收入总额4020亿美元的0.8%。

(2)庞大的保险浮存金

1967年,伯克希尔斥资860万美元收购了国家保险公司,现如今已成长为保险领域的佼佼者,其保险“浮存金”也由最初的1900万美元增长到了现在的1470亿美元。

这里简单讲一下保险“浮存金”这个概念。这算是巴菲特自创的词汇,指的是客户向保险公司缴纳的保费。这笔资金不属于保险公司的资产,但会体现在报表中,属于保险公司的债务,当保险客户出险时,要拿出来付给客户进行理赔。而如果没有发生保险理赔等事件,这个时候保险费就相当于免息贷款,公司可以拿这个钱去投资赚钱。用巴老的原话来讲,就是“保险公司现在收取保费并在以后理赔,这种现在收集保费并等到以后才可能理赔的模式让我们持有一大笔钱——我一直叫它‘浮存金’“。

基于以上的讲解,浮存金的成本几乎为零,并随着公司业务的拓展而不断增长。一般情况下,尽管时不时会有个人险和索赔,但伯克希尔持有的浮存金总量非常稳定(这也给伯克希尔带来了长达55年的承保利润),不会有较大的变动,但令人吃惊的是,去年公司的浮存金增加了90亿美元,虽然这一块并没有体现在GAAP的收益和净值报告中,但这对伯克希尔的所有者来说非常重要。当然,巴老也说了,没有任何一家保险公司能够保证百分百不会造成承保损失——未来几年,公司可能会经历金额不小的承保损失,但伯克希尔在应对灾难性事件方面的能力也是其他保险公司所无法媲美的。

(3)继续享受持有苹果的巨大红利

2021年,尽管伯克希尔没有花一分钱增持苹果 (NASDAQ:AAPL)(当然也没有减持),但在苹果公司自身的回购之下,伯克希尔对苹果的持股占比从去年的5.39%增至5.55%。这个增幅看似微不足道,但考虑到苹果2021年的收益中,每0.1%的持股提升都是1亿美元,这样算下来就是一个很大的数字了。同时,去年伯克希尔收到了苹果支付的7.85亿美元股息,累计下来,伯克希尔持有苹果的利润已高达56亿美元。

(4)BNSF在未来一个世纪,可能成为伯克希尔乃至美国最核心的资产

BNSF(伯灵顿北方圣太菲铁路)是美国商业的头号动脉:BNSF的火车在2021年行驶了1.43亿英里,运送了5.35亿吨货物,并收获了创纪录的60亿美元利润(此处的利润剔除了利息、税收、折旧、摊销和所有形式的计提)。

伯克希尔哈撒韦2007年入股BNSF,持股22.6%。金融危机时,巴菲特坚持看好美国经济的未来,投资440亿美元完成BNSF的私有化。如果从估值上来算,BNSF有可能才是巴菲特的第一大持仓,所以也就有了上面小标题提到的言论。

(5)满手现金——机会是留给有准备的人的

在股东信中,巴老称,查理·芒格跟他承诺过,伯克希尔将始终持有超过300亿美元的现金和等价物(包括除BNSF和BHE以外的子公司),以保持伯克希尔在财务上坚不可摧,永不依赖陌生人(甚至朋友)的恩惠。

同时,他还讲述了三种增加股东投资价值的方式,按优先级顺序排列,分别是:

1)通过内部增长或收购来提高伯克希尔控股企业的长期盈利能力。

目前,内部增长带来的回报远高于收购。然而,与伯克希尔手头的资源相比,这些机会的规模都比较小。

2)购买公开交易的优秀及伟大企业的流通股。

当下,巴菲特几乎没有发现什么能让他兴奋的机会。 这在很大程度上是因为一个真理:长期低利率推动所有生产性投资的价格上涨,无论是股票、地产、农业、原油等等。虽然其他因素也会影响估值,但利率始终很重要。

3)回购伯克希尔的股票。(回购也是几乎所有美国头部企业惯用的手段,这推动了公司市值的增长和股价的上升)

通过回购这样一个简单的举动,公司增加了股东在伯克希尔众多控股和非控股企业中的份额。当价格跟价值相比很便宜时,这就是我们股东增加财富的最简单、最确定的方式。(除了为持续股东增加价值外,其他几方也获得了收益:回购对回购股份的卖方和社会都有一定的好处)。

注:本文由美股研习社团队原创,转载请注明出处,谢谢!