Spirax集团股价暴跌近10%!全年业绩指引维持不变

【回顾历史对俄乌事件导致的制裁预期所带来的短期市场机会】

根据2月11日路透社报道,美国电子材料市场调查公司Techcet指出美国90%以上的半导体级氖气供应来自乌克兰,35%的钯来自俄罗斯,存在相关半导体材料供应链安全问题。美国国家安全委员会官员敦促美国芯片公司寻找这些材料的替代来源。

根据美国贸易委员会(ITC)的数据,在2014年克里米亚半岛局势紧张的时期,氖气价格一度上涨了600%。目前根据百川盈孚价格跟踪数据,我国氖气(含量99.99%)价格已从2021年10月份的400元/立方米上涨到目前超过1600元/立方米。

日本政府开始就乌克兰局势协调对俄罗斯的制裁问题,可能会涉及使用人工智能和半导体的高科技产品的出口。

俄罗斯在全球镍、钯、铝和铂的出口中分别占据49%、42%、26%和13%的市场份额,也是重要的钢铁和铜出口国。钯是制造传感器、内存所需的重要金属。钯是航空航天、核能、汽车制造中的关键材料,在半导体中多用在后道封装环节。钯是世界上最稀有的贵金属之一,世界上只有俄罗斯和南非等少数国家出产。钯在半导体中被用于传感器和存储器的制造,并作为一些封装技术的电镀材料。在铜线键合技术中,为防止铜线氧化,会给铜表面镀一层惰性金属钯。

俄乌地区是氖、氪和氙等稀有气体的重要产地,俄罗斯进行粗气分离,乌克兰负责精制后出口,乌克兰供应了全球70%的氖、40%的氪和30%的氙。这三种气体是制造芯片的材料。氖气是光刻气中主要成分,美国超过90%的半导体级氖气供应来自乌克兰(俄罗斯生产,乌克兰纯化)。常见光刻气包含氩/氟/氖混合气、氪/氖混合气、氩/氖混合气、氩/氙/氖混合气等等。根据芯智讯,乌克兰供应的氖气约占全球70%,并且供应全球约40%氪气,和30%的氙气。在半导体制程当中,氖气可用于KrF、ArF镭射曝光,在ArF准分子激光器中使用的氩/氟/氖气体中,氖气占激光气体混合物的96%以上。氪气同样用于光刻制程;氙气用于半导体刻蚀制程。

短线机遇上:芯片半导体的涨价是市场预期欧美联合制裁俄罗斯,未来俄罗斯只能从中国购买芯片半导体和设备。这个假设也是有一定的历史事件支持的。

2017年受美国制裁影响,俄国半导体巨头之一的Angstrem公司原计划通过AMD购买必要工艺设备,但却被美国商务部制裁名单所中止。由于俄政府并不希望放弃Angstrem公司,通过其最大债权方VEB.RF(俄罗斯国家开发集团)对其在2019年进行破产重组(该公司因为工艺落后无法获得足够的产能,债务超过1,000亿卢布)。最后重组的结果是НИИМЭ(原苏联电子研究所,另一巨头Mikron的母公司)提出利用Angstrem厂房建立新生产线,计划在2022年批量投产28纳米,每月加工1.5万片12英寸晶圆,2027年投产7纳米。

【俄罗斯半导体市场简介】

芯片设计:Baikal Electronics,2015年发布贝加尔T1处理器,2016年在台积电以28nm工艺流片后量产10万颗。贝加尔T1是一款采用MIPS P5600 Warrior架构核心的SOC,集成了内存、硬盘、总线控制器,总功耗仅有5W。MIPS P5600是imagination公司收购MIPS后推出的首款核心架构。即贝加尔T1是一款购买IP核心后在台积电生产的CPU,其水平应该跟北京君正之类的产品差不多。

Moscow Center of SPARC Technologies:2015年宣布了自主研发的处理器 Elbrus-4S。Elbrus-4S使用的是Elbrus指令集,而不是公司名字中的SPARC指令集。Elbrus指令集是一个私有的架构,细节所知不多,但它有一个有意思的功能:x86模拟,也就是说在运行时x86代码通过虚拟机翻译执行,这种方法没有x86架构处理器快,但通过CPU的x86兼容层它能支持Windows XP和其它x86兼容操作系统。根据技术规格,Elbrus-4S有9.86亿个晶体管,考虑到它没有集成GPU这个数字相当高了。

半导体生产:目前俄罗斯主要集成电路制造商为两家。最大的半导体器件制造商Mikron已经与其母公司Sitronics一道同STMicroelectronics达成了一项协议。根据协议, Mikron将获得从其工艺路线图起点的0.18微米CMOS EEPROM工艺直至65nm的制造技术。虽然项目执行受出口管制问题的影响延迟了三个月,但是该项目仍定在2008年第一季度启动(首块硅片投产)。“Angstrem T”已与AMD公司合作开始在其晶圆厂投产130nm CMOS工艺。这座晶圆厂是面向全球市场设立的纯代工厂。Angstrem的生产线计划于2009年末启动,并打算在2010年进一步扩充产能,且升级至 90nm~65nm的技术水平。在完成上述技术升级之后,Angstrem将开始深耕本土市场——不断提高本土市场销售份额。Mikron提供65-250纳米制程工艺加工能力,Angstrem(2019年破产重组)提供90-250纳米制程工艺,拥有8英寸晶圆厂。

高端竣工产品:70年代米格-31盾牌A火控雷达和“氩”-15A机载计算机用的是集成电路元件,俄罗斯90年代向中国推销的ZHUK8-2雷达后端用的是集成电路。

苏联时期应该是有无数国有的电子器件厂,就像国内的什么北京,曙光,南昌之类的厂。部分经过改制成的其它存在形式,也有部分因为经济等原因关掉了。目前俄罗斯对外的芯片半导体市场需求,主要为批量化的普通军工业产品,以及大量的民用经济工业(轻工业)产品,不然也不会有2018年的“乌克兰缴获俄军无人机拆开看全进口零件,包括中国造单片机和电池”新闻了。

【储能之于半导体板块的机会】

储能带给芯片半导体的需求点是变流器(变流器制造的关键缺口是IGBT)。

根据相关的产业数据,变流器或者说以变流器为主的非电池成本,占比储能系统的成本约10%~20%。单独的储能变流器(PSC)占比储能系统的成本约6.5%。

IGBT等功率器件作为光伏逆变器、风电变流器及储能变流器的核心组成器件,对电能起到整流、逆变等作用,以实现新能源发电的交流并网、储能电池的充放电等功能。(真的想深入了解IGBT的行业,可以去看我之前的一篇IGBT深度研报)

光伏、风电等新能源发电具有间歇性、波动性等不稳定因素,储能系统能对此进行平抑、消纳,平滑新能源发电的输出。储能系统在输配电侧能够用于调峰调频,增加电网稳定性,在用户侧能够作为备用电源,亦能够削峰填谷实现电价套利。

储能专家交流会议纪要内容节选

阳光电源紧急电话会议纪要节选

目前只能从阳光电源的紧急电话会议纪要里面得到相关的信息(大约在10%左右),专家交流会议纪要以及不少券商的研报里面都没有具体提到。

多提一句:储能变流器与光伏逆变器等产品之间的产能转化是比较容易的。所以我们对于无论是俄乌事件,还是储能推动因素,都可以放眼看好整个IGBT市场领域,尤其是在地方两会中,明显被地方政府发展高科技战略加成的头部企业。

储能专家交流会议纪要内容节选

最后简单分析一下刚出炉不久的《“十四五”新型储能发展实施方案》。

对比2021年7月15日发布的《指导意见》,这次的《实施方案》不再出现2025年装机规模达到3000万千瓦的表述,而是改为“具备大规模商业化应用条件”。

我们可以发现,对比光伏风电的“撒钱”培育发展市场基础的路径,储能的发展政策从一开始就不依赖财政补贴刺激,所以一昧的去关注制定了多少的装机指标是没有意义的。一切的发展,都是根据整体社会经济或其他对应的新能源基建发展需求:

2021年共有21个省份明确了可再生能源配储比例和装机指标,规模合计约为47.51GW/95.89GWh,已远超《指导意见》制定的30GW目标。

IGBT市场方面,产能紧张与国产化率亟待提高的双重压力仍旧存在,叠加或存在的重演克里米亚事件导致的西方国家对俄制裁,俄罗斯市场会给予中国在该领域更多的分额加成,看好芯片半导体中的高景气分支赛道前景。

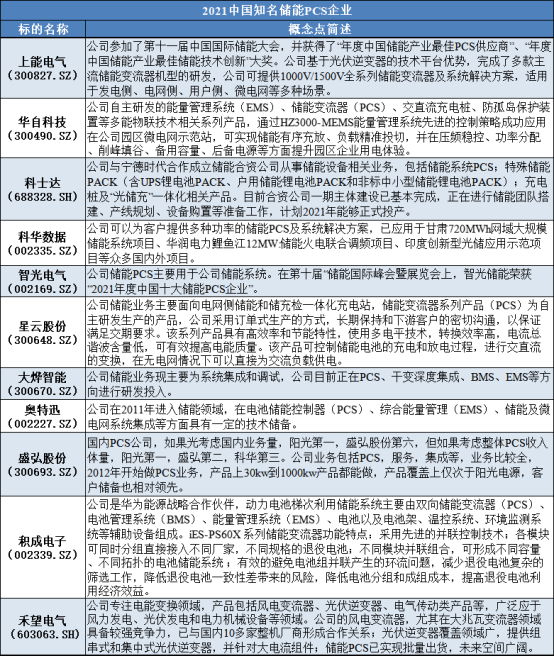

【直接关注点——2021年中国知名储能PCS企业】

【俄乌事件题材直接受益部分企业】

康拓红外(SZ:300455):军用芯片出口俄罗斯,替代日本欧盟出口俄罗斯芯片。

康强电子(SZ:002119):供应半导体封装电镀丝;上游高纯钯的供应商主要有贵研铂业、中金环境等公司,但其产品主要用于汽车尾气催化剂、再生资源材料等方面。

华特气体(SS:688268)&凯美特气(SZ:002549):供应光刻气体——华特气体供应光刻用的氪氖混合气、氟氖混合气等气体;凯美特气供应相关稀有气体,氖、氪、氙及混合气体等。如果乌克兰氖气、氪气等供应受阻,国内华特气体、凯美特气有望受益。

【优质IGBT标的】

参考我的《电子行业中的CPU,功率半导体核心IGBT的未来怎么看?》以及《AH股市场IGBT概念股全面盘点》两篇文章。

推荐多关注的标的(机构票):时代电气(SS:688187)、华润微(SS:688396)、中环股份(SZ:002129)、比亚迪(SZ:002594)&比亚迪半导体(待上市、A股)、斯达半导(SS:603290)、士兰微(SS:600460)、新洁能(SS:605111)、华虹半导体(HK:1347)、华微电子(SS:600360)等。

这么多的标的,基本面细节在我之前的文章里面都有详细写过。今天的走势其实有一点机构开工的感觉,主要是成长赛道走好的同时,整体盘面是放量上涨。不过,机构布局一直是中长线的“基本面为锚、业绩为王”的逻辑。像去年那种只要选对大板块题材,随便选一个股就能躺平的行情已经没有了。近期如果想博弈一下机构先手布局的标的,可以关注IGBT领域哪些标的是明显在走出几日的量价齐升行情。对于这类标的,可以等机构第一波布局得差不多之后,出现一定的阶段性调整之后,轻仓位跟进一些。

所以现在要关注的是,在2022Q1季报中,哪些标的能够在未来的业绩增长预期上给出市场足够的关注度。目前已知的大资金动态,是国家大基建二期新年加持了深南电路(SZ:002916)和士兰微。

【郑重声明】

本文内容纯属个人观点分享,依据客观市场资料、公开信息以及数据,所做的合理客观分析,不作为任何直接投资的依据!市场有风险,投资需谨慎!