特朗普下令对伊朗发动新一轮军事打击,谈判宣告破裂

2022年可能需要警惕财政后劲不足,货币政策要发挥更大的作用。周一(2021年12月27日)财政部和央行都召开了部署2022年工作的重要会议。从2022年工作要点的措辞和排序上看,财政政策可能是阶段性发力,而货币政策可能要承担更大的作用。

财政方面,继续加强“管住手”,如何才能“迈开腿”?中央经济工作会议以来,市场关注的焦点主要是2022年基建的托底发力,但本次会议将更大力度减税降费放在首位(2021年减税达1万亿元,2022年预计规模会更大),而加强防范化解地方政府隐性债务风险则提前至第三位(去年是放在第七位),财政“管住手”的力度在定调上是上升。那如何才能在基建投资上“迈开腿”?

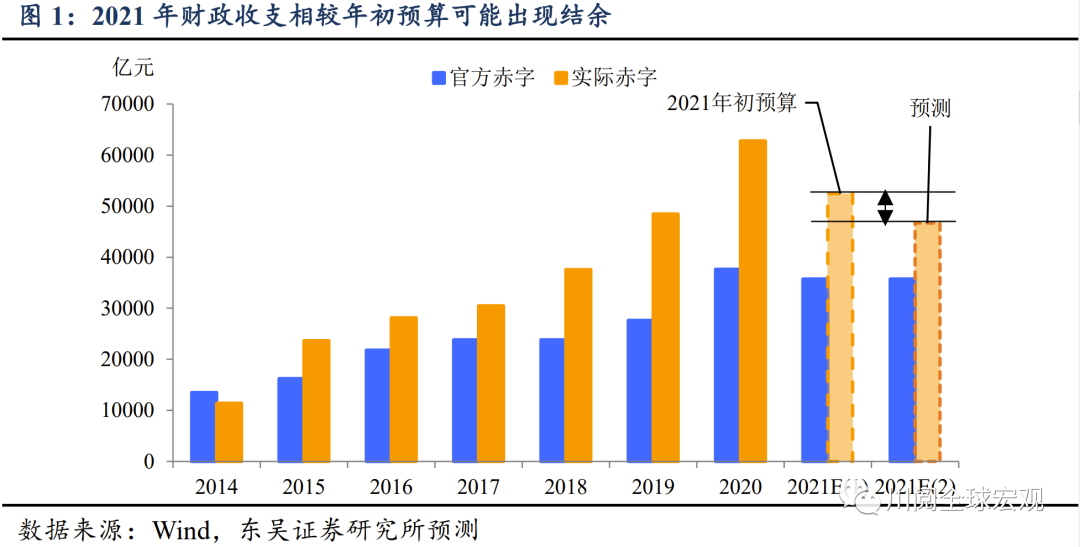

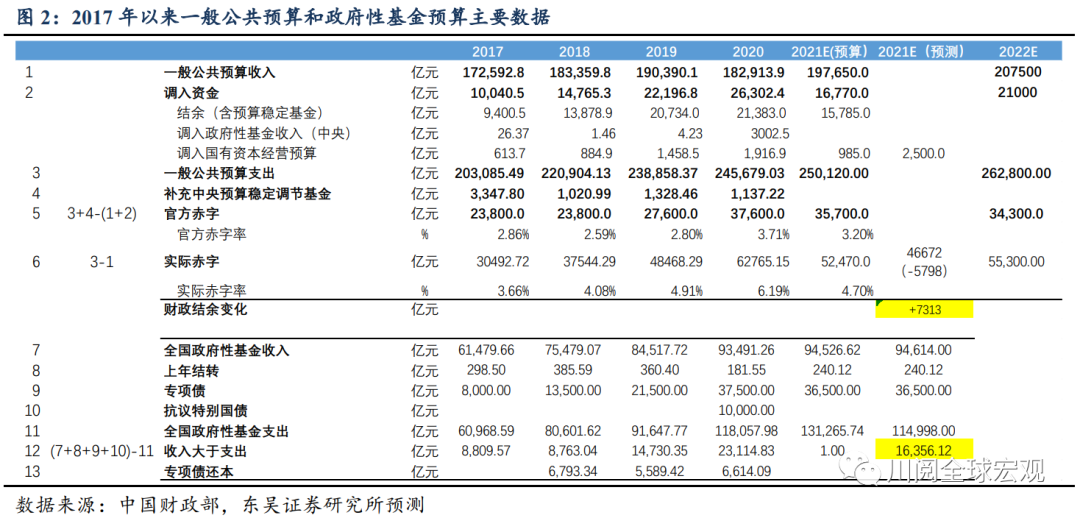

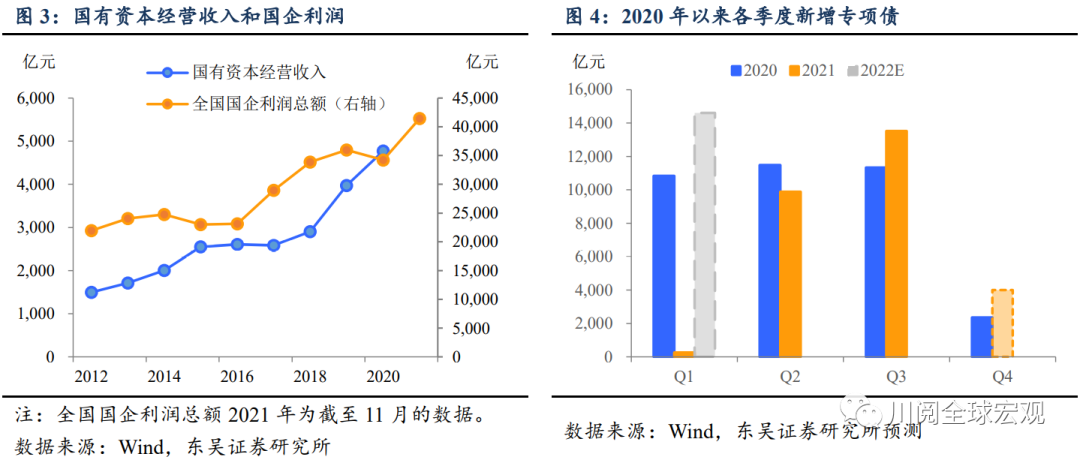

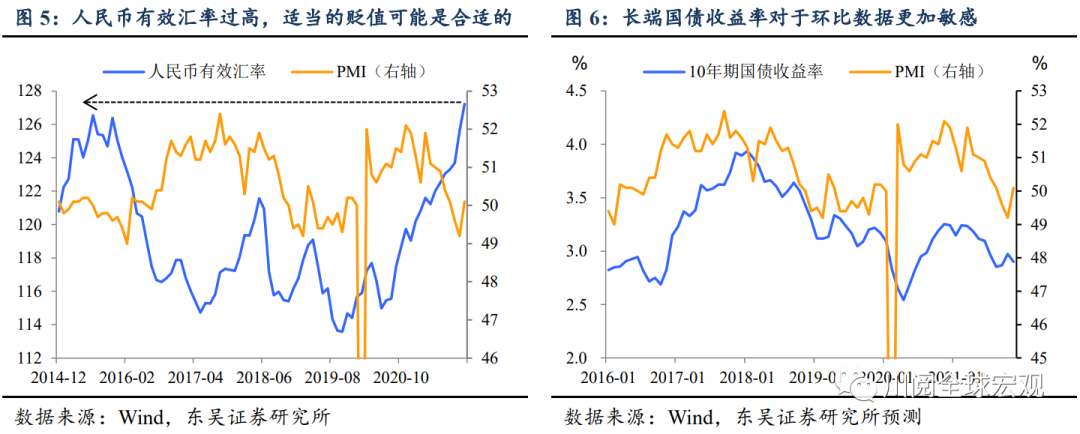

充分利用“余粮”+阶段性发力,第一季度基建增速可能干上10%。在“严肃财经纪律”下,2022年财政赤字和专项债的规模可能很难较2021年出现明显的扩大,不过由于2020年下半年和2021年财政支出,尤其是政府性基金支出滞后(主要对应专项债的支出),国有企业经营利润大幅上涨,2021年底财政“闲置资金”较2020年可能增加了2万亿元以上(图1至3,暂未考虑专项债还本),叠加1.46万亿专项债额度的提前下达以及信贷开门红,我们预计第一季度(广义)基建同比增速可能超过10%,上半年基建增速在8%左右。下半年基建发力可能放缓,在低基数的支持下同比增速并不差,但环比可能趋弱。

货币政策可能要发挥更加突出的逆周期作用。财政政策阶段性发力的重点可能在于帮助经济渡过明年上半年下行压力最大的时间窗口,而货币政策则可能更加着眼于全局,总量和结构性工具相结合,既要增强信贷增长的稳定性,又要推动企业综合融资成本稳中有降。不过除了降准、降息以及结构性工具(支小再贷款、碳减排支持工具、煤炭清洁高效利用专项再贷款等)外,我们认为央行可能还会在两个方面发力。

一个是监管和政策的纠偏。与2020年会议不同,本次央行工作会议明确提出“正确认识和把握碳达峰碳中和,加强绿色金融工作的整体协调、有序推进”,这背后的含义可能是,在继续支持绿色经济的同时,保证对于传统工业和能源的必要金融支持,尤其是在经济下行压力较大的时候,例如2021年10月在“能耗双控”的风波后,银保监会发布通知强调保障煤电、煤炭、钢铁、有色金属等生产企业合理融资需求,就是比较典型的纠偏式稳经济措施。

此外,对于资本和平台监管,强调的是“规范和发展并重”,平台背后往往连接的是数量庞大的就业群体,经过2021年的整顿,互联网平台将在稳就业方面发挥更大的作用;对于地产仍是“托而不举”,“三条红线”的审慎管理可能不会放松,但央行依旧会从居民和房企的融资端给予必要的支持。

另一个则是发挥汇率的经济稳定器作用。谈到2022年央行货币政策的空间,绕不开的话题是美联储加息的冲击。从本次会议看,央行明显也在提前做好布局:一方面,继续强调“增强人民币汇率弹性”,这往往意味着央行提高了对于人民币汇率的贬值容忍度,从2022年的角度看汇率如果能从当前的高位回落,可以缓解部分出口型中小企业的经营压力,如果能进一步放缓出口增速下降的速度,对于国内经济无疑是一大助力。另一方面则是大力发展离岸人民币市场,通过新型贸易方式支持人民币和外币在境外兑换和循环,构建境外“缓冲垫”、减少不必要的跨境资金流动,降低美联储紧缩对于境内市场的冲击。

从财政和货币的工作会议,我们依稀可以看到2022年的政策布局。财政政策的发力可能集中在明年上半年,由于基数的影响下半年同比数据不差,但是PMI等环比数据可能呈现前高后低的走势,因此货币政策可能会在全年稳经济上发挥更大的作用,除了流动性和信贷支持外,监管政策的边际放松和人民币汇率的适当贬值都会是重要的渠道。在这样的环境下,对于长端债券收益率而言,2022年上半年降息如果落地则可能意味着阶段性低点的出现,之后随着基建和信贷的反弹而走高;下半年则可能随着环比数据的趋缓而回落。

风险提示:疫情扩散超预期,国内外政策超预期