英伟达财报炸裂,股价反跌?Warren AI一文揭秘:真相藏在这里

CXO赛道,有个更加通俗的名字,那就是医药领域的“卖铲人”。在医改腾笼换鸟之际,创新需求持续增加,在工程师红利下“卖铲人”也成为高景气赛道,业绩高速增长的代言人。

今日,全球第五大原材料CDMO企业凯莱英 (SZ:002821)(HK:6821)正式登录港交所,发行价每股388港元,高盛和中信证券为联席保荐机构。作为曾经在A股市场带来超额收益的凯莱英,此番赴港上市又透露了哪些关键信息?

高景气赛道:CDMO领域

如今市场上,Biotech如同雨后春笋般出现,可谓是百花齐放。仔细看生物制药新秀们的招股书上,拥有一个明显的共同点,那就是绝大部分选择了CXO公司进行合作,通俗来说便是药物研发生产的外包服务。

外包服务,各行各业都会存在,其存在的原因主要是节约成本。

药物的研发,生产,花钱如流水,如何才能在节约开支的情况下快速高效的研发成功并且快速实现商业化?药物研发生产外包服务(CDMO)可以提供很好的解决方案。一般而言,药物从有最初的构想到最后的产品商业化,需要经过药物发现的理论研究,临床试验I期,临床试验II期,临床试验III期,经过当地的药监局批准后,才能进行商业化生产。

根据公司公告数据显示,早期的药物筛选需要从上万种化合物中选取,到临床前试验便已经缩减至250种化合物左右,在进行临床试验审批前,平均就可能已经花费了3-6年时间,花费成本则达到6-9亿美元,成功率约为2.5%。而随着临床试验的推进,候选化合物逐渐减少至5种左右,临床试验也从初期的20至100人的试验样本扩展至1000至5000人样本数目,这一过程一般持续6-7年。算下来在获得商业化批准的时间,已经度过了9年至13年,真正的十年磨一剑,成功率仅为万分之一。

这只是单纯的计算研发成本和试验时长,如果药企选择自己建厂研发,那么建设工厂的时间和成本将会另算。如此一来,对于有好的想法的生物科技类企业,前期将研发试验交给专业机构,后期交给专业机构投产进行商业化,能够大大降低成本,新药研发进程也会有所加快,这也是CDMO企业能够存在的意义。

图表一:新药研发过程图解

数据来源:Frost&Sullivan,格隆汇整理

根据Frost&Sullivan数据统计显示,在医药行业外包趋势日益增强下,CDMO逐渐成为制药公司价值链条中不可或缺的一部分。2016年全球CDMO市场规模353亿美元,2020年达到554亿美元,年符合增长率为12%,预计在2025年将达到1066亿美元,年复合增速高达14%,其中商业化部分年复合增速达到14.3%。

图表二:全球CDMO市场细分(按药物开发阶段划分,2016-2025年预测)

数据来源:Frost&Sullivan,格隆汇整理

技术驱动型CDMO:凯莱英

虽然CDMO市场需求比较广,增速较快,但并非是一个门槛低的赛道。相反,想要将CDMO做好并非易事。

由于CDMO所掌握的制药技术的应用可以对新要研发和商业化的成功起到关键作用,因此,高技术含量成为CDM0商业模式成功的核心要素所在。

成立于1998年,拥有超过20年历史的CDMO公司凯莱英,已经成为全球第五大创新药原料药CDMO以及中国最大商业化阶段化学药物CDMO。公司不仅拥有基本的生产(M)能力,高技术含量的开发(D)能力,更拥有诸多增值服务。

能够成为全球与国内领先的CDMO公司,凯莱英的成功离不开其定位在“技术驱动型”的公司。

公司拥有小分子药物生产最先进技术解决方案的两大研发核心技术(连续生产技术以及生产合成技术),以及四大关键研发技术平台,包括:更加环保的CBST生物合成技术研发中心、更加高效的CEPS工艺科学中心和CFCT连续科学技术中心、更加智能的CIMT智能制造技术中心。

投射到财务报表上,凯莱英则是更加明显的“技术驱动型”的CDMO企业。根据公司披露的财报显示,凯莱英近年来研发投入持续增长,2020全年研发投入达到2.59亿元,占收入比重达到8.3%,2021上半年研发投入达到1.63亿元,占收入比重上升至9.3%。如此高的研发投入,已经成为全球CDMO行业内最高企业之一。

作为医药领域的“卖铲人”,研发的方向或许可以成为未来医学发展前沿科技的风向标。那么,对于如此高研发投入的CDMO企业,凯莱英未来的发展路径将会在哪里?

从公司披露的信息以及募集资金用途可以发现,凯莱英的发展战略方向将会从以下几个方面着手:

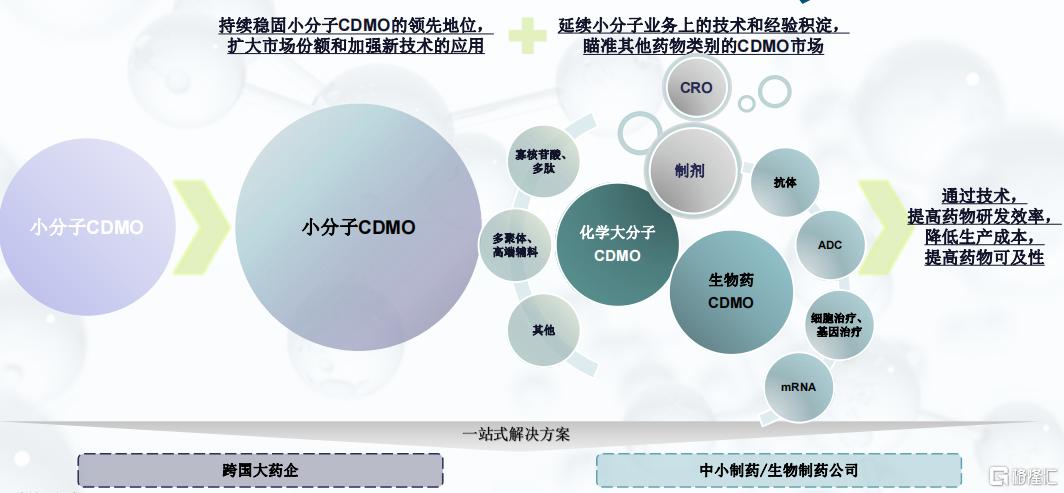

(1)巩固小分子CDMO解决方案的服务能力。虽然当下生物药仍是热点,但从FDA新药批准的统计口径来看,小分子药物仍是主流。而在小分子CDMO领域上虽然市场空间大,但并未形成寡头垄断的竞争格局,玩家较为分散。凯莱英通过持续投入研发计划,保持技术领先。从战略上实现产能扩张,未来有望成为小分子CDMO领域的行业整合者和领军企业。

(2)加速进军新药物类别及服务类型。在布局小分子CDMO领域外,公司积极布局新兴市场,将模式进行可复制性,未来将继续提升在多肽、寡核苷酸、聚合物等化学大分子的开发以及生产能力。继续增强在重组DNA产品、抗体偶联药物以及mRNA等生物药领域的研发以及生产能力。根据公司披露,近年来公司新兴收入正在大幅增长,2018年至2020年收入复合增速达到143.2%。

(3)持续扩展客户群。对于CDMO企业而言,客户群的多少会直接反应到公司的业绩当中。对于凯莱英而言,目前公司已经与全球TOP20药企中的15家进行合作,其中8家业务关系超过连续十年。近年来,公司更是从跨国药企合作延展到了中小制药/生物制药企业,持续开发美国和欧洲客户群,拓展其他的客户获取渠道,提高公司在高增长或新兴市场中的渗透率。

(4)外延收购丰富服务产品线,扩大海外布局。除了内生增长发力外,公司也在通过外延收购带来持续增长动力。公司预计未来将在重点或新兴技术领域有技术专长的目标公司上进行收购,选择具有补充性客户群体的CRO、CMO或者CDMO公司,或者基于海外的CMO或CDMO公司,从而进一步扩大海外市场布局。根据公司披露,截止2020年公司收入中88.2%来自于海外客户,客户群体已经呈现多元化。

图表三:公司发展战略

数据来源;公司资料,格隆汇整理

小结

想要成为一个CDMO企业不难,而想要成为一个优秀的CDMO企业却不简单。不仅要有强大的研发“D”能力,才能给予最先进科技的研发支持,更要有足够的产能“M”,支撑产品商业化带来的需求。两者做到行业领先地位,或许才能称之为优秀。

对于凯莱英而言,在研发领域,通过技术,提高药物研发效率,降低生产成本,提高药物可及性。一方面,公司持续稳固小分子CDMO的领先地位,扩大市场份额和加强新技术的应用。另一方面,在延续小分子业务上的技术和经验沉淀,瞄准其他药物类别的CDMO市场。

在生产方面,公司在中国就有8处生产设施,产能充足,获得众多大型药企的一致认可,近期更是接连拿下共计9.06亿美元的大订单,已经贡献超出去年全年收入情况

总体来看,无论是生产还是研发,凯莱英都是强项,而其一系列的战略布局眼光长远,也将在行业红利下脱颖而出,值得长期关注与期待。