今日财经市场5件大事:特朗普拒绝伊朗赔偿要求、英特尔巨额股票发行

近期的芯片股表现相当夺目,紫光国微 (SZ:002049)、兆易创新 (SS:603986)之后,昨日又见千亿市值芯片股韦尔股份 (SS:603501)强势涨停,芯片股可谓是轮番“秀肌肉”。

从紫光国微到兆易创新,再到韦尔股份,可以看出资金的表现越来越饥渴。而且喜欢偏向于千亿市值的个股。从股价表现来看,这三只股票的不仅竞价高开的幅度越来越高,而且涨停的时间也更短。

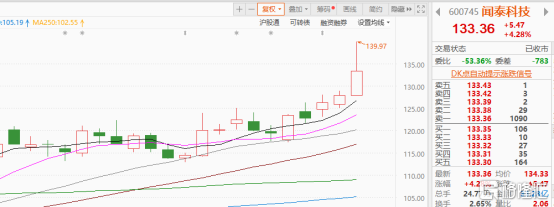

今日在大盘反弹行情的带动下,”芯片大白马”闻泰科技表现出众,开盘即飙升近9%,可谓强势。截止目前,闻泰科技收涨4.28%,报133.36元,总市值1660亿元。

股价表现亮眼,走势形态漂亮,当然也有它吸引资金的实力和价值,那么接下来闻泰科技能否有更多想象空间呢?

海外收购实力赋能

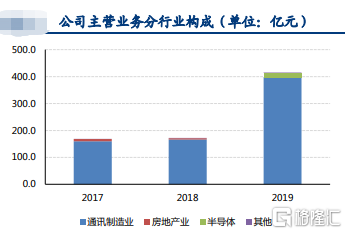

作为一只大白马,闻泰科技(SS:600745)算得上是近两年的明星股,主要得益于两大业务特色——移动通信设备和半导体,一个具备龙头的优势,2018年以来闻泰科技的手机主板市占率一直位居第一;一个是近年来的风口,尤其是在美国封禁芯片的大环境背景之下,这二者使得闻泰科技备具吸引力。同时目前半导体占据主营业务不大,未来还是有很大的发展空间。

一方面,ODM业务,即贴牌生产,具体就是为各大手机品牌商提供产品设计和硬件组装服务。ODM本身技术含量并不高,但闻泰拿下了全球手机ODM市场近30%的市场份额,主要客户囊括了三星、华为、小米、OPPO等除iphone以外的主流手机厂商,基本上算是全球最大手机ODM公司。

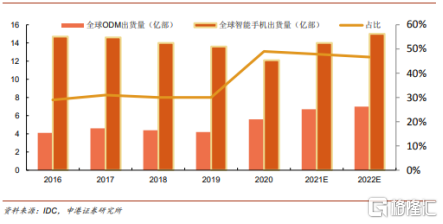

据统计2021年上半年全球智能手机出货量同比增长19.4%,年全年增长5.5%。这一增长将受到市场需求持续复苏和5G设备产能增加两方面的推动。5G背景下ODM机型价的提升:由于芯片、主板等硬件升级,5G机型整体生产成本显著高于4G机型,交付ODM厂商的5G机型价值量也高于4G机型。

2016-2019年智能手机ODM出货量稳定在4.2亿部左右,占智能手机总出货量约30%,2020年5G换机周期下ODM出货量达5.87亿台,同比增长48.92%。

预计2021年ODM厂商出货超过6.7亿台,占总出货量48%以上。

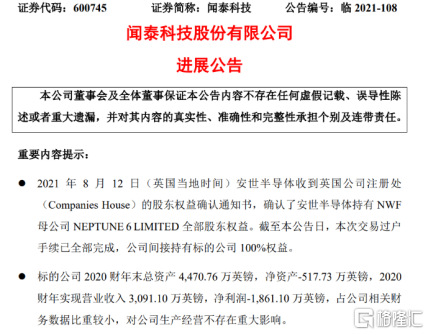

另一方面,就是安世半导体,这家公司是闻泰科技的子公司,而且本就是全球半导体行业分立器件龙头之一。同时在8月16日安世半导体已完成对英国最大晶圆厂NewportWaferFab(以下简称“NWF”)的收购。

在本次收购完成后,安世半导体将获得NWF晶圆厂的100%所有权,并拥有NWF在化合物半导体等领域的技术。据悉NewportWaferFab每月晶圆产能3.2万片,芯片制程0.7-0.18μm。

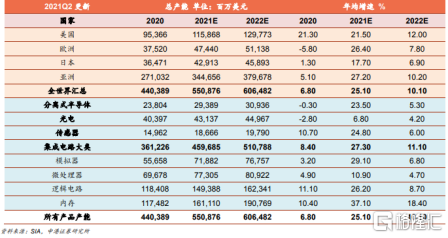

据世界半导体贸易统计组织指出,继2020年同比增长6.8%之后,全球半导体市场预计将在2021年增长至5,510亿美元,较2020年增长25.1%。预计到2022年,受存储类芯片两位数增长的推动,全球半导体市场预计将继续增长10.1%,达到6,060亿美元。

同时明年大概率是要收水,这个对ODM原材料有一定的降价预期,后续ODM相比今年肯定会是增长。所以说未来半导体市场还有很多的增长空间,行业景气度还会继续提升。

当前芯片仍存在供不应求现象,供给端方面,去年以来因为疫情影响,产能降低,这使得今年需求起来之后,产能的恢复需要一个时间;而需求端方面,5G运用场景,消费电子、通信基站等等都会驱动芯片的需求。这样一来,可能会带来涨价预期,会对闻泰科技盈利有提振和改善。

收购NWF晶圆厂,进一步扩大了闻泰科技的产能规模,增强了公司在车规级市场的产品矩阵。以国外有一定技术实力的厂商为踏板,以国内市场为基础,是国产芯片玩家发展的一条快车道。

跻身“果链”业务

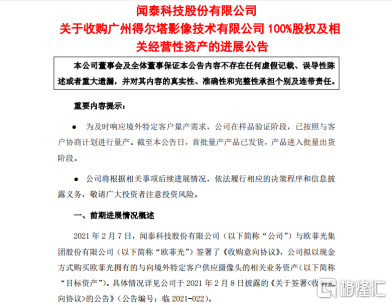

近日,闻泰科技发布公告称,为及时响应境外特定客户量产需求,公司在样品验证阶段,已按照与客户协商计划进行量产。截至本公告日,首批量产产品已发货,产品进入批量出货阶段。

据悉,得尔塔此前是欧菲光(SZ:002456)子公司,是光学模组领域全球领先的供应商之一,同时是全球知名品牌的核心供应商之一,曾从事苹果公司摄像头模组业务。

今年3月份,苹果将国内镜头合作商欧菲光踢出供应链,此举一度导致欧菲光市值大跌,损失300多亿。随后,欧菲光紧急自救,将旗下广州得尔塔影像技术有限公司100%股权以及江西晶润光学有限公司拥有的相关设备出售给闻泰科技。

那么公告上说的“境外特定客户”,或许就是苹果无疑了,而新的订单则很大概率是为iPhone手机供应镜头。也就是说闻泰科技向苹果供应摄像头模组的首批产品已经发货了。

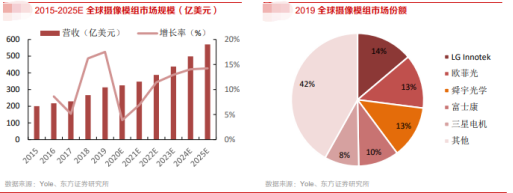

而且未来手机光学模组需求增长趋势明显,随着多摄、结构光、ToF等行业趋势,手机摄像头模组成本持续提升,市场空间持续增长,将给闻泰带来增长新动能。

闻泰目前已基本覆盖主流安卓系客户,ODM经验丰富,此次借助并购得尔塔摄像模组业务机会,有望与境外特定客户达成合作关系,并拓宽合作范围。与此同时,得尔塔具备的摄像头模组开发和先进封装技术能力也有助于闻泰SiP技术的发展。

按照以往,笔记本电脑代工厂或ODM厂商大多都是广达 (TW:2382)、仁宝(TW:2324)、纬创 (TW:3231)、和硕 (TW:4938)等传统代工厂商。但在近几年,以闻泰科技为代表的新兴势力快速崛起,逐步成为计算机特别是笔记本电脑ODM行业重要力量。据悉,闻泰科技已经获得了高达1000万台的2022款MacBook的生产订单。

简单估算,目前苹果最新推出的基于M1Pro处理器的MacBookPro起售价为14999元,如果粗略按售价1/3,即5000元作为硬件制造成本计算,1000万台的2022款MacBook的生产订单将有望为闻泰科技带来500亿元的营收增长。

随着收购欧菲光资产打入“果链”,以及拿下新MacBookAir独家组装订单,闻泰看起来有些春风得意。如果进展顺利,明年订单量会进一步增加,闻泰未来业绩增长值得期待。

财务风险点

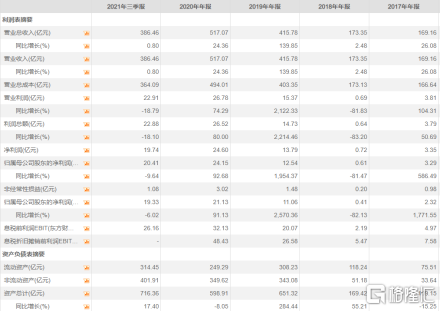

虽然贵为全球ODM手机出货量冠军,但闻泰科技在此业务上的盈利能力偏弱。闻泰科技2021三季报显示,公司主营收入386.46亿元,同比上升0.8%;归母净利润20.41亿元,同比下降9.64%;扣非净利润19.33亿元,同比下降6.02%

值得注意的是,同期该公司的商誉高达226.97亿元。尽管短暂的业绩增速放缓不会导致商誉减值,但频繁的收购让市场对该公司的预期有所提高,并对其未来的盈利情况更加关注。

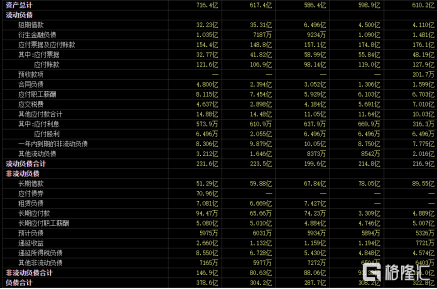

截至今年三季度末,闻泰科技总资产合计716.36亿元,所有者权益合计337.78亿元,负债合计为378.58亿元,占总资产比例仍在50%以上。同期该公司商誉为226.97亿元,占净资产的比重为67.19%。

另据数据显示,闻泰科技的加权净资产收益率从2019年第三季度的13.71%降至今年第三季度的6.69%,资产收益率是反映公司成长性的主要指标,净资产收益率的持续下降,也从侧面反映出该公司持续盈利的能力有所减弱。

尽管半导体业务为闻泰科技带来了近17倍的业绩增长,市值也翻了近10倍,但由于收购交易作价较高,也给该公司带来了近237亿元的巨额商誉,远超该公司当年的净资产。

值得注意的是,近年来安世半导体的经营业绩却在接连下滑。数据显示,2018年至2020年,安世半导体的营业收入分别为104.31亿元、103.07亿元、99.53亿元,净利润分别为13.40亿元、12.58亿元、9.88亿元。无论是营业收入还是净利润均在下滑,即便是没有疫情影响的2019年,其营业收入和净利润也在下降。这或意味着,安世半导体接下来的发展将直接影响闻泰科技的命运。

与此同时,该公司短期借款32.23亿元,一年内到期的非流动负债8.31亿元,长期借款51.29亿元,同期经营活动产生的现金流净额为-10.9亿元。在这种情况下,一旦安世半导体确认需要减值,可能将对闻泰科技的股价造成较大影响。

其次就是目前估值在行业平均水平里面也是处于高位,目前闻泰的估值是72.46,而行业均值是32.15,估计闻泰科技估值基本都是安世给的,但是安世的净利润每年都是下降,要知道资本市场要的是增长。所以对于安世的业绩市场也还是存在担心。

结语

闻泰从IDH起家,到转型ODM,再到收购安世进入半导体行业,再到拿下得尔塔影像,打入果链,一步一步到今天千亿市值。未来随着明年其ODM和果链业务的展开,然后踏踏实实的转化为业绩,那么闻泰未来还是可以期待的。