韩国散户投资者在Kospi创纪录波动后大举撤退

说起过去长达十多年的美股牛市,看涨派总会举出一系列因素来为其提供正当性,但是事实上,上涨的最大动力其实正是发行这些股票的企业本身,40%的涨势都是股票回购买出来的。听起来似乎有点疯狂?但现实就是如此。

在过去十年的超低利率环境当中,企业举债回购自家股票,或者严格说,“滥用”回购,其实是再正常不过的事情了。事实上,这也正是过低的利率会打击经济活动积极性的明确例证。

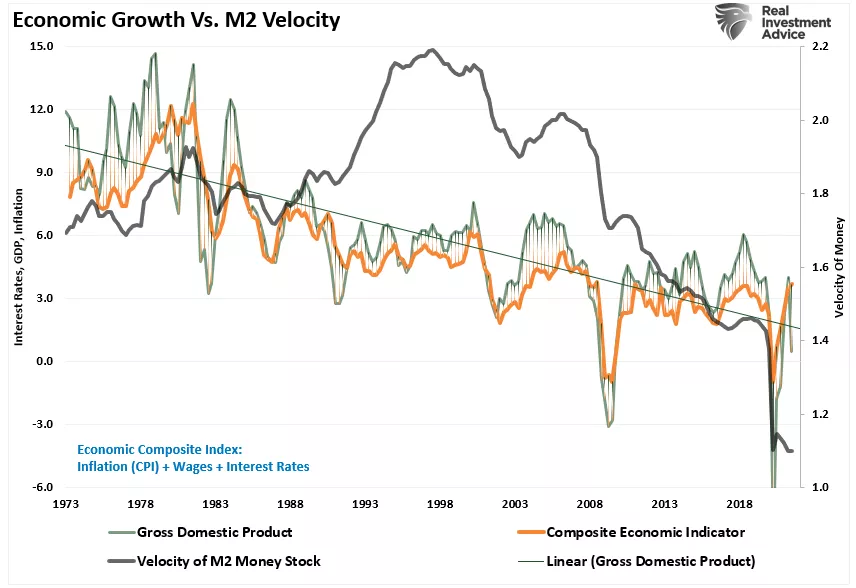

由于超低利率的关系,企业变得越来越不愿意“投资”。正如下图所清晰显示的,近年以来,伴随货币周转速度的不断降低,经济增长也越来越乏力。

货币周转率急剧下滑,正清楚地说明“经济传输系统”已经出了故障。经济活跃的最本质支撑因素之一,就是银行放款给企业。

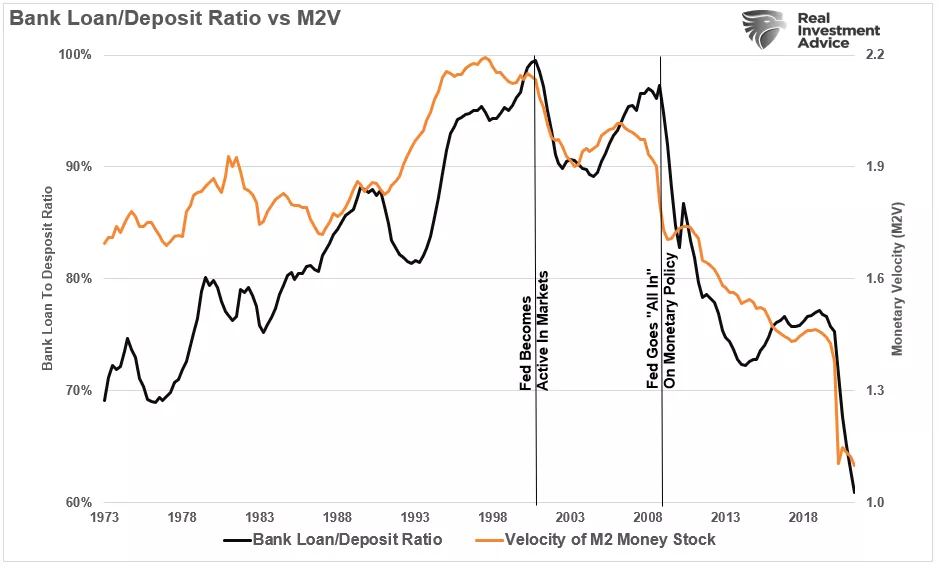

可是,正如下图所显示的,银行的贷款存款比率已经与货币周转率一样,出现了断崖式的下滑。归根结底,在超低利率环境当中,银行放款时,面临的违约风险依然存在,但是回报却几乎可以忽略不计,他们又何来动力可言?

当经济环境呈现出整体疲软的面貌,企业就必然要面对营收增长乏力的局面。在这种情况下,再考虑到企业股票价格对于各种高管薪酬计划的重大影响,他们最终决定将手中的现金用于回购股票,兑现短期利益,而非着眼于长期,进行资本投资,也就是顺理成章的结果了。

回购操作逻辑解读

虽然从字面上看上去,“股票回购”的概念似乎已经极为清晰了,但是其实质内容却要比字面复杂不少。下面姑且做一个假设的例证分析:

某公司年度盈利为1美元,而总共有10股股票发行在外。这家公司的每股盈利也就是0.1美元。该公司决定用手头的全部5美元现金回购了5股发行在外的股票。

第二年,这家公司的盈利还是1美元,但是由于发行在外股票数量减半,每股盈利也就翻了一番,达到了0.2美元。由于每股盈利大幅度上涨,股票价格也随之上涨了。

不过,由于公司的现金都用来回购股票了,自然也就没有钱投资于自身业务未来的发展。因此,再下一个年度,公司的盈利还是1美元,每股盈利还是0.2美元。由于零增长的缘故,股票价格下跌。

当然,这一番分析可谓是极端简单化的,但是已经足够说明股票回购对于企业而言只是一种一次性的,助力有限的操作。

正因为如此,人们才会看到,当一家公司进行了股票回购,他们就往往是自己坠入了自己挖好的陷阱,必须持续回购股票,才能保证后者的高价位。麻烦在于,这么做就意味着本该被投入长期成长的生产性投资的资金,就会遭到持续性的分流。

这些企业之所以愿意这么做,其实原因特别简单:基于股票的薪酬机制。

今天,许多企业高管的报酬都有很大一部分是与公司股票表现挂钩的,其占比远超过以往任何时候。于是乎,企业错失华尔街的盈利预期,也就等于公司的股票下跌,也就等于这些高管们的薪酬要减少。

根据《华尔街日报》的调查,企业方面有93%的受访者都表示,他们要通过各种手法来操控盈利数字,是为了要“影响股价”或者是因为“外部压力”。总而言之,近年以来,股票回购操作正在企业界变得越来越常见。在去年经济因为疫情而停摆之后,回购力度更是出现了惊人的增长。

没有资本回报可言

从本质上说来,股票回购只是企业将现金交给那些卖掉股票的个人。这是一种公开市场交易。如果苹果回购一部分股票,那么只有那些卖掉股票的人才能得到资本。

那么,这些最主要的股票卖家是谁呢?

正如前面所提到的,答案是企业的内部人士,伴随薪酬结构从世纪之交开始的巨大变化,他们的报酬现在很大程度上都是基于股票的,他们也会定期卖掉自己被授予的股票,将其转化为实实在在的真金白银。正如《金融时报》曾经指出的:

“企业管理层拿出了许多说法作为他们回购股票的理由,但是没有任何一种真正像这个最简单的事实那样清晰有力——他们收入的大头都是基于股票的,而短期之内,股票回购会推高股价。”

雅虎财经也报道称,证监会近日发布的一篇研究报告得出了类似的结论:

“证监会研究发现,许多企业高管都在公司股票回购之后,大量抛掉了自己持有的公司股票。”

显而易见,错用和滥用股票回购手段来操控盈利,实质上为内线人士牟利,已经成为了美股市场上的一个普遍性问题。著名财经作家、媒体人奥瑟兹(John Authers)最近也指出:

“在过去十年的大多数时间当中,企业都在持续买进自己的股票,使得股票数量实质上在净减少。企业投入股票回购的资金规模,甚至超过了同期之内,美联储在量化宽松当中用于购买债券的资金规模。相同的地方在于,两者都在推高资产价格。”

换言之,在美国联储向金融市场注入规模惊人的流动性的同时,企业也在大量回购自己的股票——很大程度上,市场上已经没有其他的举足轻重的买家了。

那么,企业的回购,其规模到底有多大呢?

美股本该比现在低40%

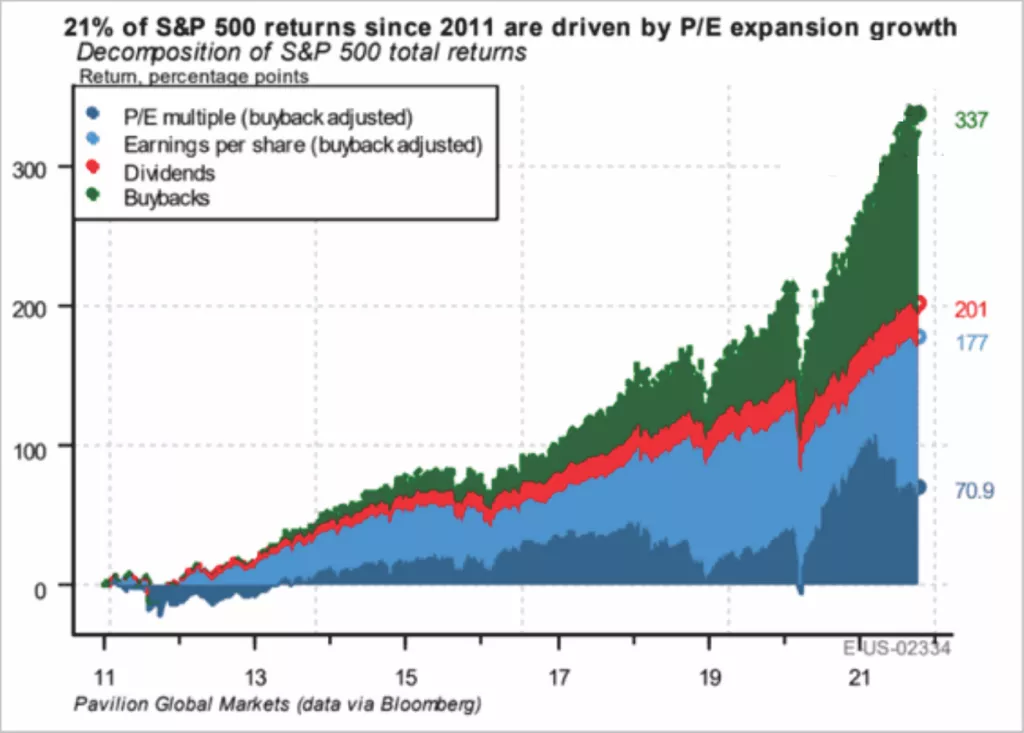

下面这张图说明了在过去十年时间当中,股票回购操作对美股市场造成了怎样的影响。根据这张图可以看出,美国标准普尔500指数的总回报大致可以做这样的拆分溯源:

21%来自市盈率扩张

31.4%来自盈利增长

7.1%来自股息

40.5%来自回购

换言之,如果没有回购这回事,今天的标普500指数就不会是站在4600点的创纪录高位上,而是只有2700点上下。

从历史发展角度来看,标普500指数2007年10月的高点是1556点,而2021年10月,十四年时间过去之后,如果没有回购的话,市场应该是在2700点,而这就意味着,十四年来的总体回报率是42%,年均3%左右。

结论

听到3%这样一个数字,有人可能会觉得荒唐,但是真的荒唐吗?每年大约2%的国内生产总值增长速度,再加上1%到2%的股息,3%的股市回报率难道不正常?还有,事实上,回溯到1900年的股市历史数据,也证明了这个回报率的合理性。

虽然就事论事地单独来说,股票回购可能还算不上有害,但是当这种操作与会计技俩,与企业为了回购而大量举债的现实现实相结合,显然问题就非常巨大了。

Big Spaceship创始人、首席执行官勒伯维茨(Michael Lebowitz)指出,重大风险其实已经浮现出来:

“当企业做出回购决定,财经媒体一片欢呼,而证监会无所作为的时候,我们却还在大声疾呼,似乎很是让人厌烦。然而实际上,不单单是对于投资者,对于全体大众而言,透彻理解回购行为也是至关重要的,因为回购已经造成了重大的损害,而且未来还将造成更多的损害。”

这些资金本来可以用于带动未来的经济增长,让企业股东得到更大的好处,而非只是因为高管的利益而被浪费掉。

一旦股票价格下跌,企业就会发现,回购其实是一种完全违反经济规律的操作,让他们自己陷入了巨大的财务困境——资产负债表上的债务大量增加了,而可以用于未来增长的资金则减少了。可是与此同时,那些做出回购决定的首席执行官们,他们个人的财富却大幅增多了,而且还可以平安无事。

对于那些还在判断,或者希望美股价格进一步高企的投资者而言,现在一个至关重要的问题已经摆在了他们的面前:一旦股票回购的局面完全反转,行情会如何发展?