今日财经市场5件大事:中东遭遇新一轮袭击、美国PMI数据将公布

城镇化一直是中国增长模式的重要支柱,但也伴随了城乡之间不平衡日益加深 -- 随着农村人口不断往城镇迁移并为制造业发展提供源源不竭的劳动力,城市收入的快速增长实际上加剧了收入差距。随着农村剩余劳动力逐步枯竭,中国在2010年前后到达了“刘易斯拐点”,而收入分配不平衡的趋势开始缓和,但中国的基尼系数仍然处于高位。

继续依靠衔枚疾进的城镇化发展和随之而来迅猛的房地产投资增长,已经不太可能进一步缩小城乡发展的鸿沟了,也将开始有悖于“共同富裕”的目标。近日,《求是》杂志发表的内部讲话强调要在“共同富裕”的总体规划中重视农村的经济发展。当一国跨过“刘易斯拐点”后,其增长模式的再平衡是宏观政策的影响之一。

中国对房地产的需求被普遍认为是“刚需“,这一共识源自对“潜在需求”高达160至220亿平方米规模的失真的估测。然而,通过对二手房交易、贷款收入测试和新增城镇人群的收入阶层进行一些合理限制假设,我们得出的“有效需求”仅仅比供应多10亿平方米,约为全国一年的新房销售总量。

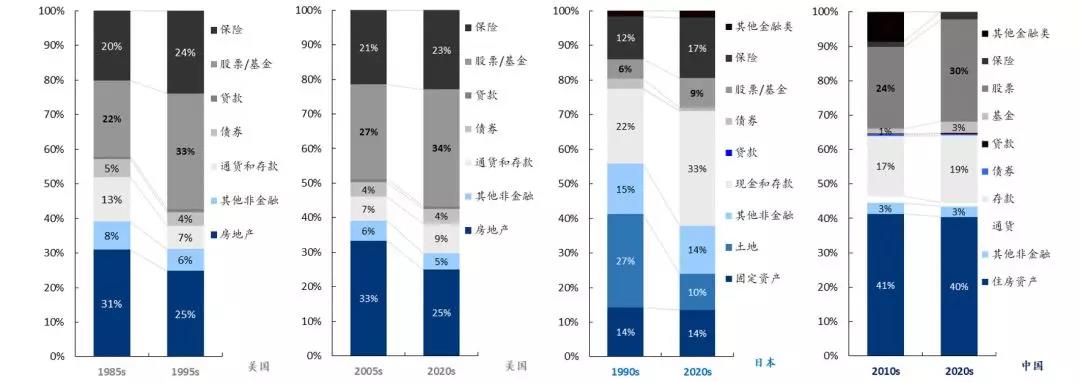

中国的人口统计数据预示着购房群体和房价的上涨势头都很快将达到峰值。国际经验也印证了这两个宏观变量的相关性。然而,中国家庭在房地产上的资产配置是美国和日本的逾两倍多,中国房地产总值占GDP的比例亦同样居高不下。在房地产需求远不及共识预想中的规模、房地产价格涨势逐渐触顶之际,过高的房地产配置显得越来越不合时宜。过度依赖房地产的经济增长模式不仅不符合“共同富裕”的目标,也很难再像过去那样维持高速增长。

2010年是中国宏观经济在人口结构、投资、货币政策、收入分配不平衡以及资本市场等方面的分水岭。中国在这一年跨过了“刘易斯拐点”。如果我们不再把人口统计数据简单当作冰冷的数字,而是当作有血有肉有需求的个人来看待,我们可以看到,这种人口结构的转变是经济发展、收入增长、城镇化进程和教育进步,以及由此产生的社会和文化变迁所共同作用的果实。因此,对于前景的判断并不能简单地从冰冷的统计数字中推论。

中国面临的真正挑战,是如何在面对短期成本的前提下调整其未来的经济增长模式。人口老龄化和投资放缓意味着未来消费将愈发重要;在房价触顶之际,高比例房地产配置预示着资产配置向诸如股票等其他资产的再调整;城镇化进程放缓意味着城乡再平衡行稳致远,最终迈向共同富裕的康庄大道。当然,挑战总是与机会并存,但改革开放这么多年了,我们都早已学会了摸着石头过河。

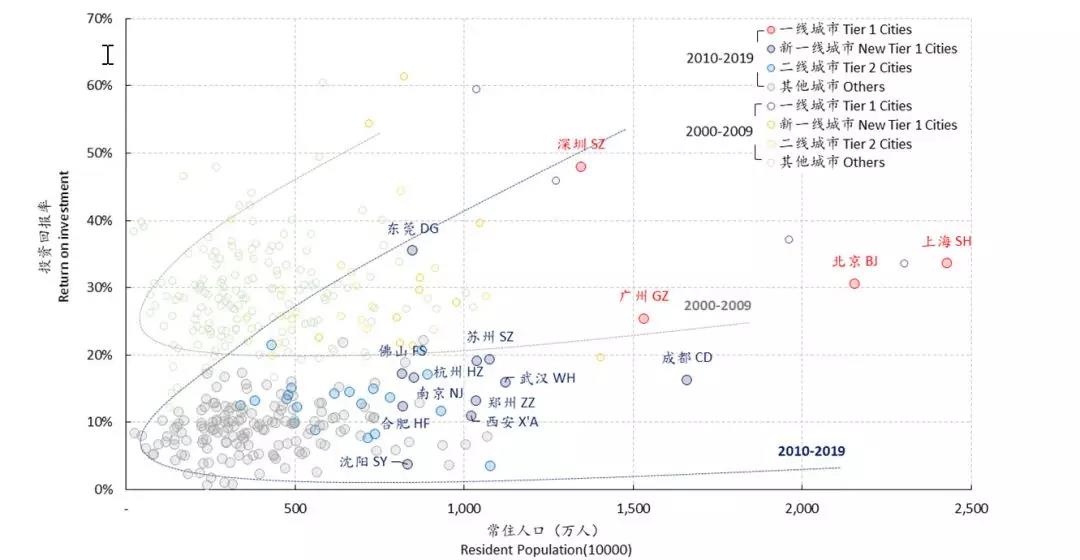

图表 1: 城镇化带来的投资回报在各个城市中均呈下降态势

资料来源:《中国城市建设统计年鉴》,《中国统计年鉴》,万得,交银国际(投资收益率 = GDP增量/固定资产投资)

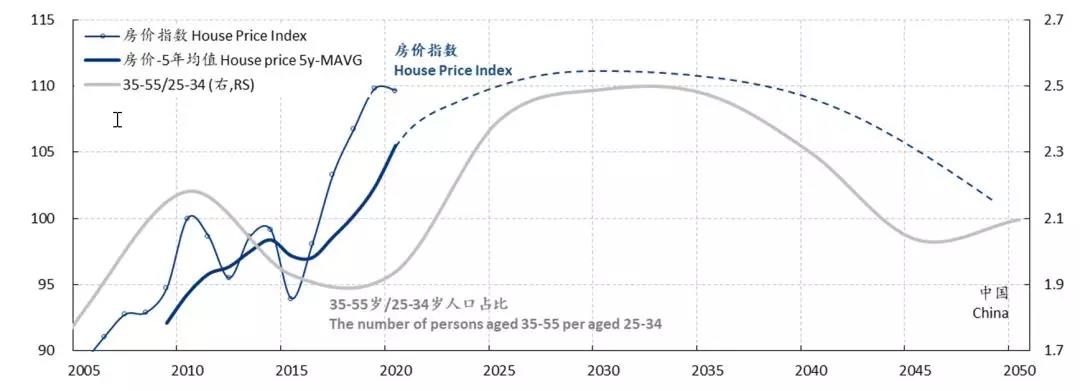

图表 2: 中国35-55岁/25-34岁人群与房价的对比—似乎接近或处于峰值

资料来源:国际清算银行,美联储,经济合作与发展组织,联合国,彭博,万得,交银国际

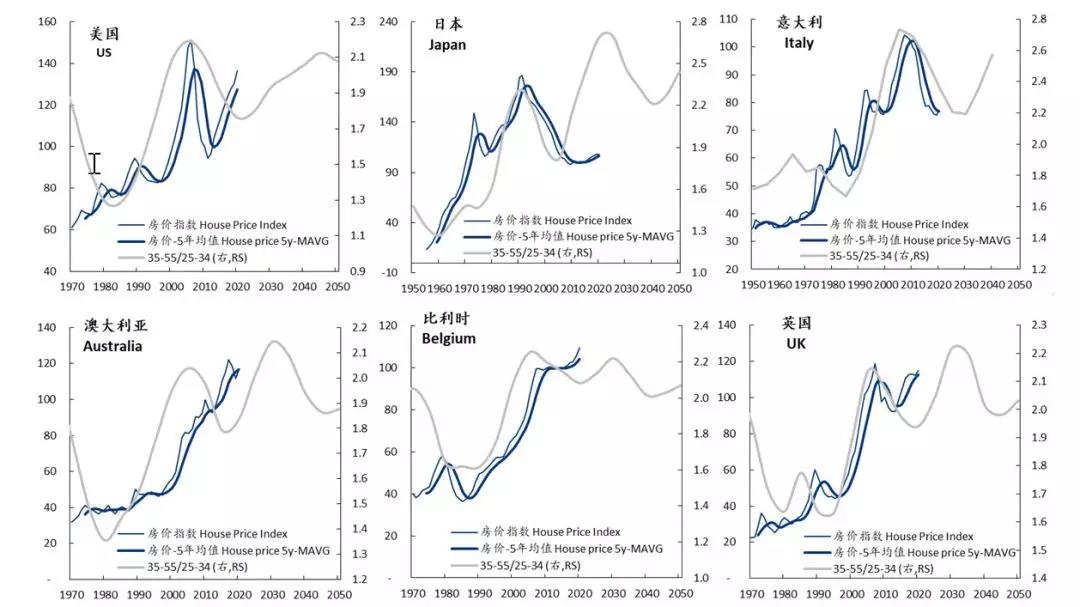

图表 3: 35-55岁/25-34岁人群与房价的对比 — 美国、日本、意大利、澳大利亚、比利时、英国

资料来源:国际清算银行,美联储,经济合作与发展组织,联合国,彭博,交银国际

图表 4: 家庭资产配置 — 美国、日本和中国;中国房地产配置最高

资料来源: 联合国,万得,交银国际