韩国散户投资者在Kospi创纪录波动后大举撤退

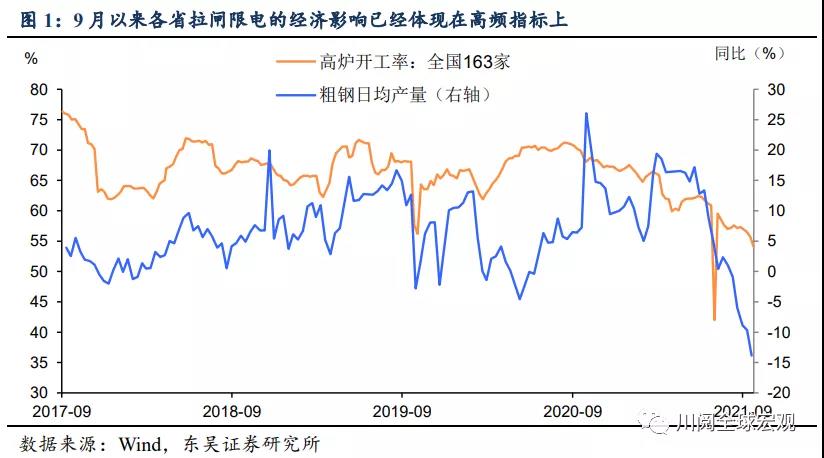

当前各省的拉闸限电正成为经济增长的又一逆风。2021年9月以来由于一些省份在上半年“能耗双控”考核不达标后压力的加大,叠加煤炭价格飙升造成火力发电成本升高,云南、江苏、广东等10余省份相继出现了拉闸限电现象。对宏观经济而言,拉闸限电对经济的负面影响在一些高频指标(如粗钢产量)的下滑上已经显现(图1)。而根据我们的估算,如果这一轮拉闸限电持续至四季度,将与楼市的降温一同成为经济下行的最主要拖累,进而加大政策跨周期调节的难度和压力。

如何估算各省拉闸限电对三、四季度GDP的拖累?拉闸限电对经济的影响主要体现为工业生产的损失,而这种损失与拉闸停产天数是直接挂钩的。那么,如何估算三、四季度停产天数?

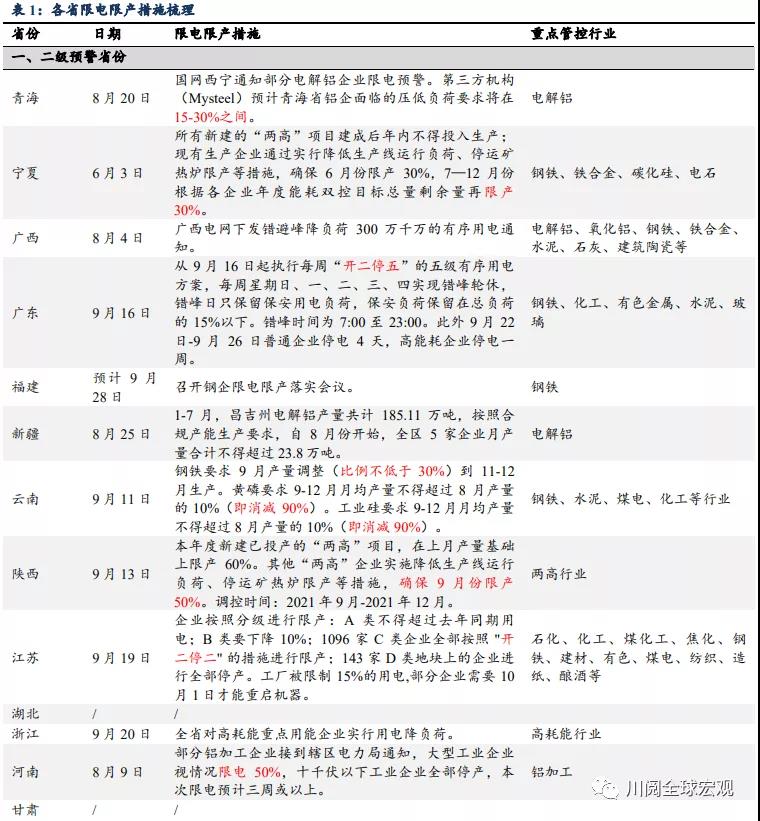

2021年9月以来部分重要省份采取了“开二停二”、“开二停五”的限电措施,以此作为参考(表1)。在假设中我们做两个主要的区分:

一、二级预警和三级预警省份对于能耗双控的政策不同。前者管控措施更严,后者则尽量维持经济正常运营(排除吉林省限电的特殊情况)。

“两高”行业和其他行业的管控力度不同。我们假设前者的停电频率高于其他行业。

除此之外,对于拉闸限电政策的持续的时间,我们认为主要影响开始于9月下半月,并可能进一步持续到10月底。不过鉴于9月底出现对于地方政策“一刀切”的担忧,我们认为10月的限电政策可能会弱于9月。

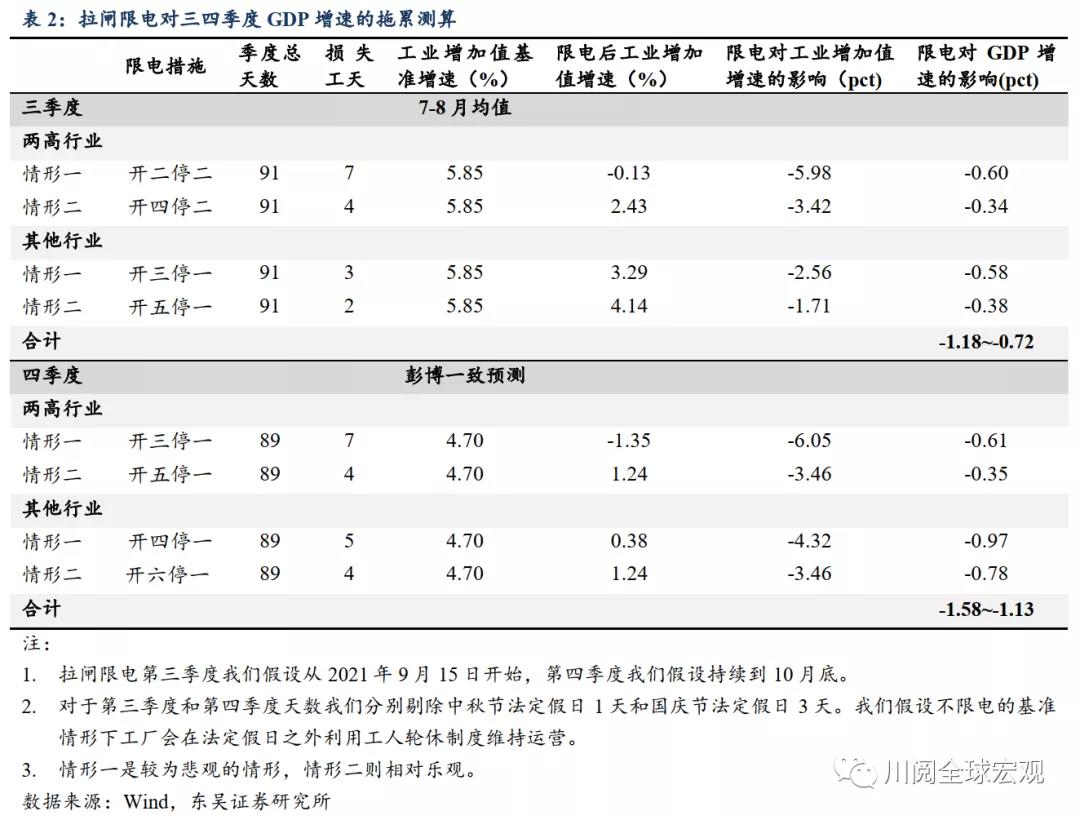

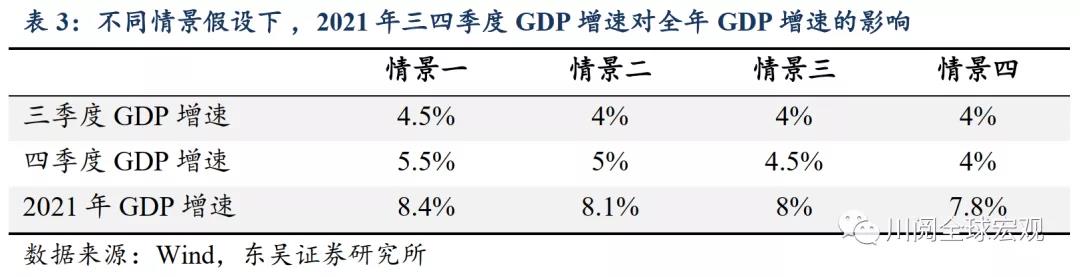

经测算(表2),我们估计地方政府拉闸限电的政策会拖累第三季度GDP增速0.7至1.2个百分点,拖累第四季度GDP增速1.1至1.6个百分点。这可能意味着在限电形势严峻的情况下第三季度GDP同比增速可能会低于5%,第四季度GDP增速也有跌破4%的风险。严峻的限电形势叠加不断降温的地产可能使得2021年经济保“8”面临一定的困难(表3,参考此前报告2021年8月24日《政策蓄力一季度日渐明朗》)。

以上测算是我们基于诸多假设做出的较为谨慎的评估,我们认为有几个方面的变化可能使得限电政策对于经济的影响趋向缓和。例如经济下行的压力可能使得地方政府严格的能耗双控政策提前结束;气温的回落(或者暖冬)可能使得居民端用电需求下降,缓解部分行业的限电压力;地方政府进行更精细化的管理,严控两高项目的同时,有针对性地支持符合政策方向的企业经营。

风险提示:疫情扩散超预期,国内外政策超预期