涨幅超纳指互联网泡沫期!高贝塔动量股35%暴跌重演历史,BTIG警示“繁荣-萧条”周期风险

策略观点

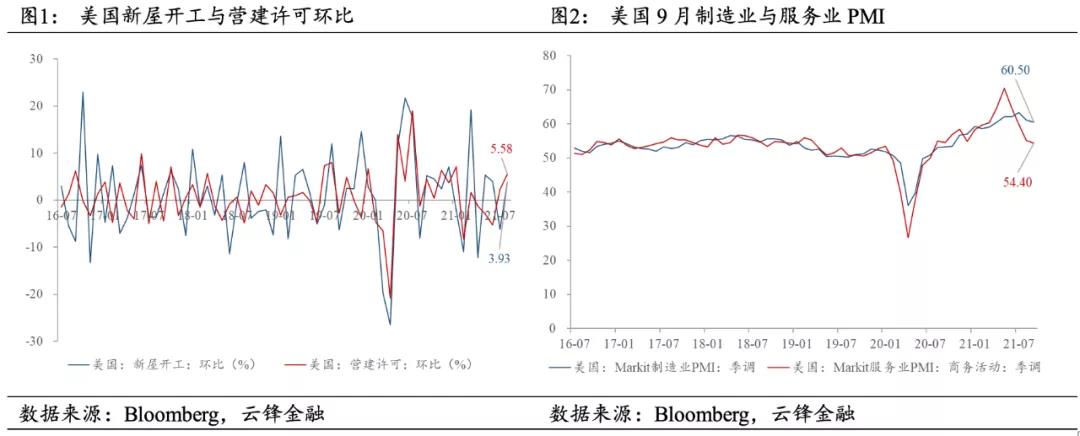

1、宏观数据方面,美国8月新屋开工161.5万,预期154.5万,营建许可172.8万,预期159.5万,预计美国地产基本面仍然有超预期的空间,大概率4季度开启的Taper短期影响不大。美国制造业、服务业PMI继续边际回落,多项数据交叉验证,宏观周期见顶回落概率较大,PMI趋势向下。

2、海外政策方面,9月23日公布的FOMC显示美联储比市场预期鹰派,Taper节奏开始清晰,最快可能在今年11月开始宣布缩减每月购债步伐,预计将在2022年中期结束购债;随着联储加快逆转大流行期间的危机政策,结束购债后进行的加息可能会早于预期,原因主要是通胀。

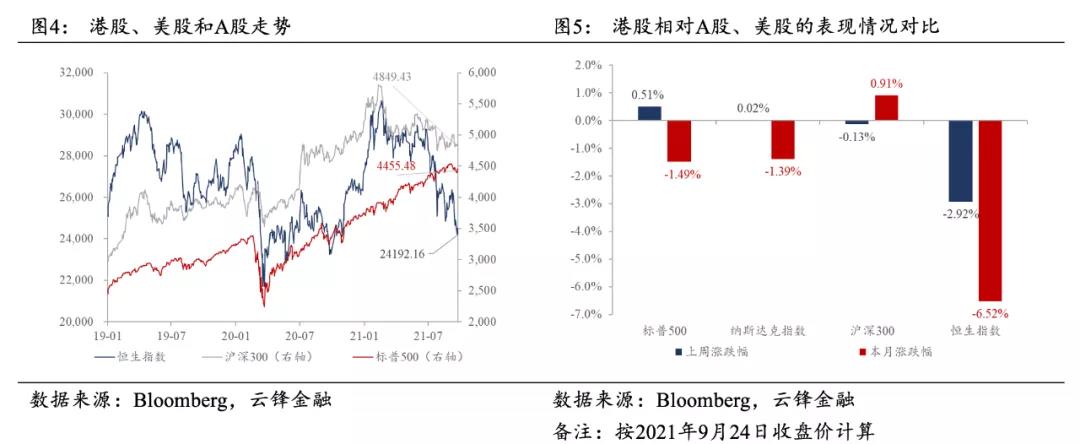

3、上周,恒生指数下跌2.92%,恒生科技指数下跌4.53%,港股指数呈现宽幅震荡。能耗双控背景下,中国内地限电限产较严重,相对高污染、高能耗的上游化工等行业面临较大的产能压降压力,硅铁、PVC等中上游工业品涨价强势,然而随着限电限产的扩散,部分中下游企业生产亦受到限制,部分涨价工业品出现较显著的“价增量减”。预计随着发改委放开部分煤矿的生产,通过长协订单稳定动力煤供应火电企业的价格,预计本轮用电紧张的局面将会逐步得到缓解,相应驱动“一刀切”式限电限产的政策纠偏。此外,国家鼓励光伏、风电等绿电发展,能耗双控政策中豁免计算绿电消耗量,预计此举将会推动地方政策为争取更多能耗指标推动当地GDP发展而大力推动绿电建设。美联储9月Taper指引出台,考虑到市场流动性的来源,预计后续美联储Taper对港股的冲击大于A股。孟晚舟事件得到很大程度的解决,映射出中美关系的边际缓和。港股方面,可适度提升投资组合防守性。A股方面,周期板块高波动延续,消费医药板块暂未看到可持续的板块性上涨支撑。

风险提示

美联储Taper超预期,中国能耗双控执行力度超预期。

一、港股与A股策略观点

宏观数据方面,美国8月新屋开工161.5万,预期154.5万,前值修正至155.4万,环比+3.9%,预期+0.7%,前值上修至-6.2%。营建许可172.8万,预期159.5万,前值小幅下修至163.0,环比+6.0%,预期-2.2%,前值下修至2.3%。预计美国地产基本面仍然有超预期的空间,大概率4季度开启的Taper短期影响不大。美国9月Markit制造业PMI初值60.5,预期61.0,前值61.1,9月Markit服务业PMI初值54.4预期54.9,前值55.1。美国制造业、服务业PMI继续边际回落,多项数据交叉验证,宏观周期见顶回落概率较大,PMI趋势向下。

海外政策方面,美联储方面,9月23日公布的FOMC显示美联储比市场预期鹰派,Taper节奏开始清晰。新增信息如下:1)最快可能在11月开始宣布缩减每月购债步伐,预计将在2022年中期结束购债,可以根据情况适当调整缩债步伐,大约每月减少200亿QE规模,结合8月份议息会议的信息,应该是MBS和美债同时减少。2)随着联储加快逆转大流行期间的危机政策,结束购债后进行的加息可能会早于预期,原因主要是通胀。从点阵图上可以看出,本次将加息预期中枢从2023年提前到了2022年。3)对2021年底GDP增速预测由7.0%下调至5.9%,2022和2023年小幅上调;对2021年底失业率预测由4.5%上调至4.8%,2022和2023年保持不变;对2021年底的PCE通胀预测由3.4%上调至4.2%。

上周,香港恒生指数下跌2.92%,恒生科技指数下跌4.53%,港股指数呈现宽幅震荡。能耗双控背景下,中国内地限电限产较严重,相对高污染、高能耗的上游化工等行业面临较大的产能压降压力,硅铁、PVC等中上游工业品涨价强势,然而随着限电限产的扩散,部分中下游企业生产亦受到限制,部分涨价工业品出现较显著的“价增量减”。预计随着发改委放开部分煤矿的生产,通过长协订单稳定动力煤供应火电企业的价格,预计本轮用电紧张的局面将会逐步得到缓解,相应驱动“一刀切”式限电限产的政策纠偏。此外,国家鼓励光伏、风电等绿电发展,能耗双控政策中豁免计算绿电消耗量,预计此举将会推动地方政策为争取更多能耗指标推动当地GDP发展而大力推动绿电建设。美联储9月Taper指引出台,考虑到市场流动性的来源,预计后续美联储Taper对港股的冲击大于A股。孟晚舟事件得到很大程度的解决,映射出中美关系的边际缓和。港股方面,可适度提升投资组合防守性。A股方面,周期板块高波动延续,消费医药板块暂未看到可持续的板块性上涨支撑。

二、新股上市跟踪

2021年9月27日至10月1日,可申购的新股为谭仔国际。北京鹰瞳科技(提供人工智能视网膜影像识别的公司)、上海微创医疗机器人(手术机器人公司)、微泰医疗器械(糖尿病管理医疗器械)分别于2021/9/22、2021/9/24、2021/9/26通过港交所聆讯。

三、港股市场回顾

3.1 市场表现

上周,恒生指数报收24192.16点,下跌2.92%,呈现震荡下跌行情。美联储9月议息会议纪要落地后,美股市场对于Taper即刻落地预期延后,美国标准普尔500指数与纳斯达克综合指数均触底反弹,分别上涨0.51%、0.02%。受“能耗双控”政策推动上游材料、能源等产品涨价的同时,亦对部分上市公司产能形成限制,原本的“量稳价升”逻辑受到冲击,材料能源等板块下挫,带动沪深300指数本周微跌,下跌0.13%。

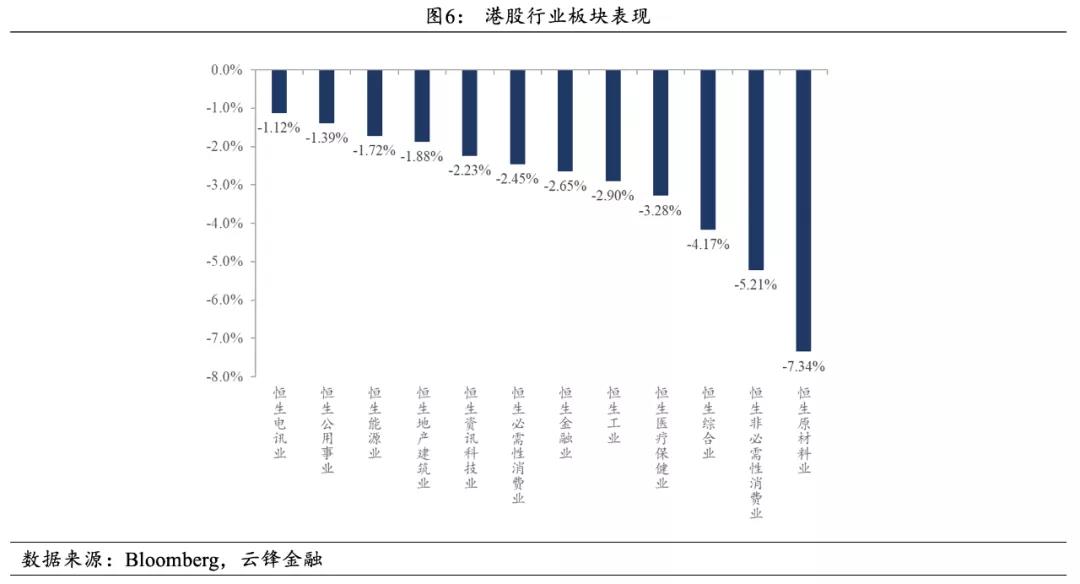

上周,港股在大幅下挫后呈现较宽幅的震荡走势,所有恒生一级行业板块均收跌。防御属性较强的电讯业跌幅最小,下跌1.12%,其次相对抗跌的板块为公用事业和能源业,分别下跌1.39%、1.72%。近期部分高耗能企业在“能耗双控”的背景下被迫关闭部分产能,削弱市场原本预期化工、电解铝等高耗能产品的“量稳价增”逻辑,原材料业因受此影响上周领跌,下跌7.34%;跌幅靠前的非必需性消费业和综合业分别下跌5.21%、4.17%。此外,其他行业板块均有不同程度下跌,地产建筑业(-1.88%)、资讯科技业(-2.23%)、必需性消费业(-2.45%)、金融业(-2.65%)、工业(-2.90%)、医疗保健业(-3.28%)。

3.2 流动性

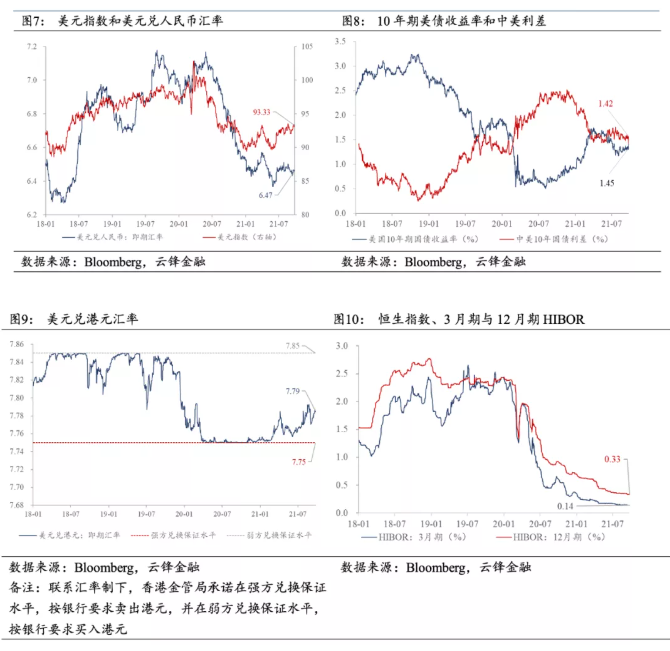

上周,美元指数收于93.33,较前一周上升约0.13;人民币相对于美元贬值,美元兑人民币汇率收于6.47,较前一周上升1BP。10年期美债收益率上升9BP至1.45%,中美10年期国债利差下降10BP至1.42%。美元兑港元汇率上周收于7.79,较前一周上升27BP。3月期HIBOR与12月期HIBOR分别收于0.14%、0.33%,均较前一周下降约0.14BP。

3.3 估值水平

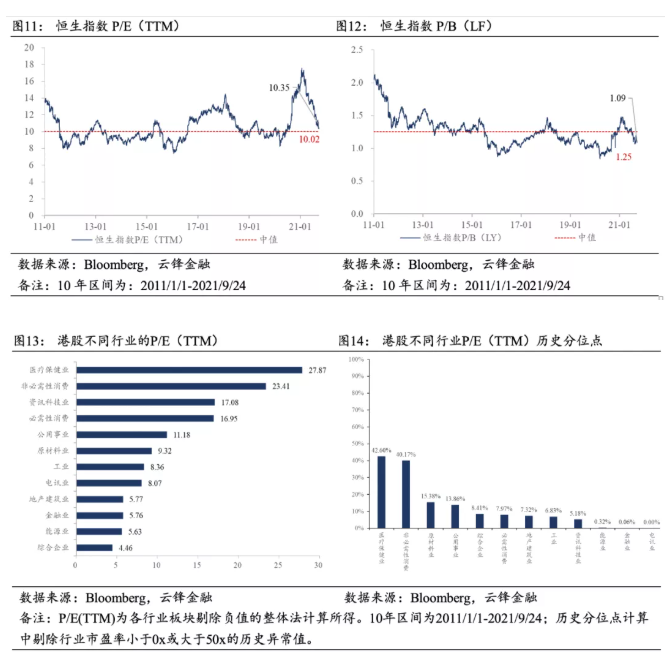

上周,恒生指数P/E(TTM)为10.35倍,较前一周的10.94倍略有下降;恒生指数P/B(LF)为1.09倍,较前一周的1.15倍略有下降。从行业估值来看(P/E[TTM,整体法,剔除负值],且剔除行业市盈率小于0x或大于50x的历史异常值),各行业板块的历史估值分位均较低,能源业、金融业、电讯业剔除异常值后的P/E(TTM)均接近10年期历史新低。

3.4 资金流向

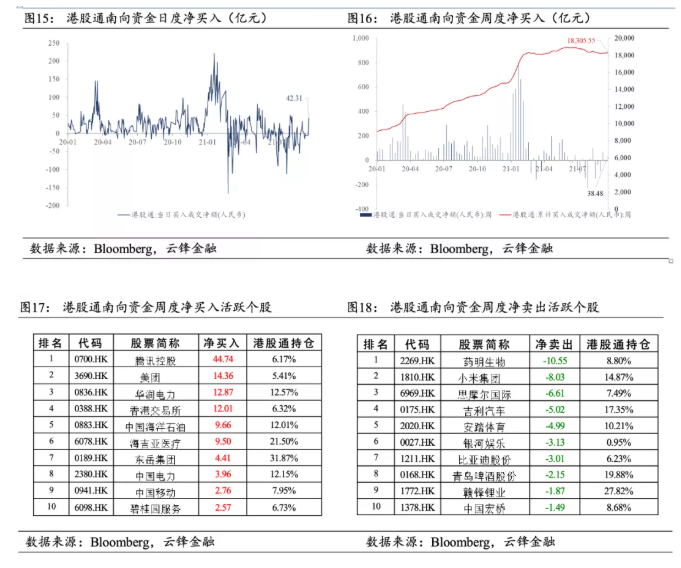

南向资金由前一周的净卖出20.12亿元改善至上周的净买入38.48亿元,上周的日均净买入额为19.24亿元,较前一周的日均净卖出额6.71亿元有所改善。腾讯控股居南下资金净买入榜首,药明生物居南下资金净卖出榜首。

3.5 投资者情绪

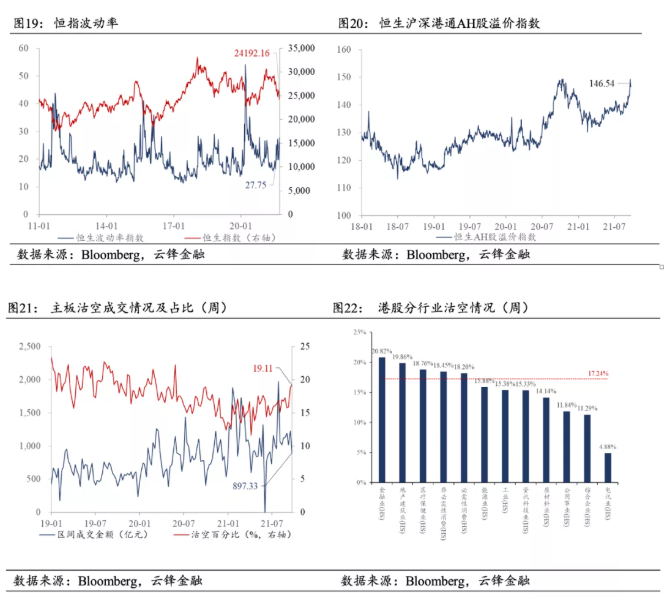

上周,恒指波动率自前一周的24.14%上升至27.75%,位于2010年以来38.28%的历史分位。AH股溢价水平有所增加,较前一周增加2.83点,收于146.54点。

从板块成交看,主板沽空比率自前一周的18.89%上升至19.11%。从板块看,金融业沽空比例居首位(20.82%),地产建筑业(19.86%)、医疗保健业(18.76%)、非必需性消费(18.45%)、必需性消费(18.20%)、能源业(15.88%)、工业(15.38%)、资讯科技业(15.33%)、原材料业(14.14%)、公用事业(11.84%)、综合企业(11.29%)、电讯业(4.88%)。

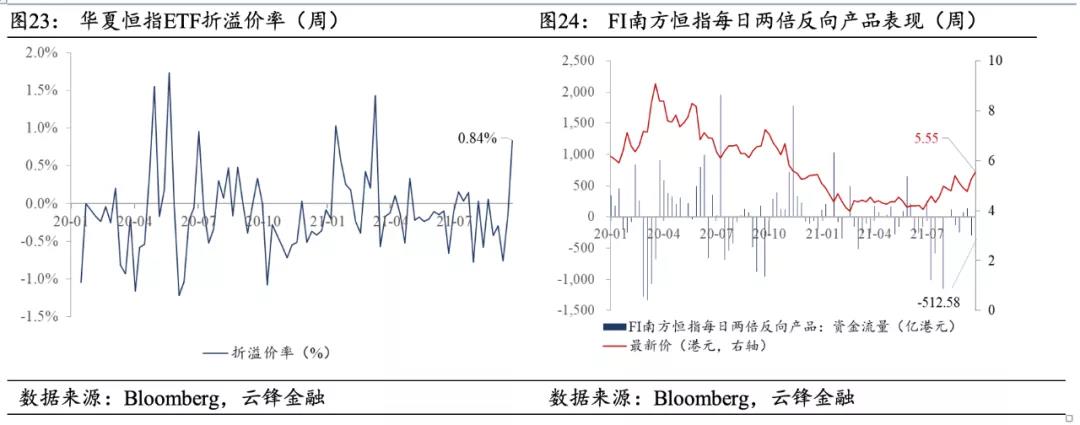

上周,华夏恒指ETF溢价率为0.84%。FI南方恒指每日两倍反向产品上周资金净流出额为512.58亿港元,反映出市场对恒指的看涨情绪略有回升。