5%“生死线”彻底失守!通胀恐慌席卷全球债市 风险资产“瑟瑟发抖”

有一批海外的资金很坏,总是趁着中国人放假,南下港股通关闭就趁机做空港股,而且这次做空利用了最近市场高度关注的“地产事件”,让刚入场的新兵蛋子借着这次事件重温了一遍当年引爆全球金融海啸的雷曼兄弟,中秋节期间我也再看了一遍《大空头》

港股虽然是被做空了,但主要是金融地产相关行业被做空,像前期被锤得死去活来的互联网顶多是跟跌恒生指数。医疗行业和新能源行业跌幅比较少,有的甚至逆势上涨。

比如恒生指数和H股指数跌了4%左右,而互联网行业腾讯控股 (HK:0700)两天跌了不到3%,药明生物 (HK:2269)和信义光能 (HK:0968)两天跌了不到2%,青岛啤酒股份 (HK:0168)反而逆势上涨约1%。

所以明天开盘压力山大的是金融地产相关行业,消费医疗新能源等行业的压力会少很多,甚至可能有资金会去消费医疗行业避险。

由于去年业绩高基数加上今年疫情零星爆发和全国各地出现洪涝灾害,消费增长压力较大。但是今年业绩到了明年又变成了低基数,消费行业明年业绩增长压力就少很多,叠加接下来增长压力巨大,相关刺激消费措施可能已经在路上了。

港股的资源周期行业假期这两天跌幅也略大,紫金矿业港股和兖州煤业港股跌5%左右。不过属于新能源行业上游的赣锋锂业港股只跌了3%左右,这可能也说明传统资源周期股压力会比较大,新能源相关的资源周期股会比较抗跌。

自从新能源行业爆发之后,对于资源品的投资我们就要分开两条路来看,一条是偏顺周期的,然后一条是偏新能源的。虽然传统制造业的景气度开始回落,但新能源方面最近景气度还在不断往上,同样是供给、运输等条件限制,新能源相关的上游资源品不光供给减少,需求本身还是增加的。

接下来我们观察三个点:

1、资源价格的拐点。上个星期我跟大家说了目前已经到资源周期的尾声,但具体拐点还没完全看到。资源品价格高位对广大中下游行业不利,涨价传导到下游也会进一步削弱需求,观察什么时候我们会放松对资源品的供给管控。

2、消费数据的回暖。消费,投资,出口是拉动GDP的三驾马车。出口随着海外疫情影响逐渐减少(包括人群接种疫苗后更加肆无忌惮),这块看不长远终将回落,房地产/基建投资一言难尽,所以接下来还是要刺激消费。

3、海外政策的稳定。北京时间本周四凌晨就是美联储9月会议,市场比较关心美联储会不会收紧货币政策。所以最近不光是A股港股回调,隔壁美股、欧洲股市也在下跌。

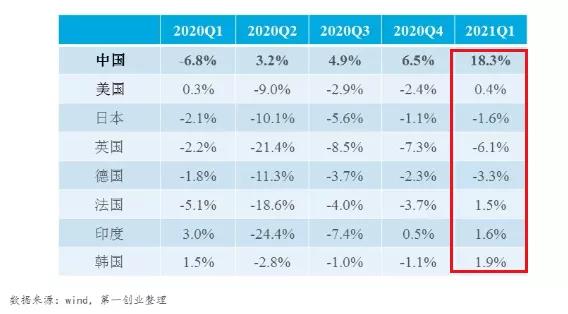

从复苏对比速度看,咱们中国依然最好。欧美与中国的复苏周期错位,中国早复苏,欧美迟复苏。但都会有一个问题,一旦刺激政策收紧或者取消,则复苏放缓。咱们提前复苏提前宽松,可能已经处于新一轮宽松的起点。而欧美迟复苏迟停滞,目前还处于第一轮收紧的起点。