半导体“单边牛”崩塌!费城半导体指数单月暴跌21%,AI开支狂潮面临信任危机

美股近年以来之所以能够持续大涨,散户投资者正发生着越来越大的作用,尤其是去年疫情爆发之后,因为被迫宅家无事可做,而手上又拿着联邦政府的各种紧急救济资金,新一代散户批量诞生,为美股从3月低点一直绵延至今的戏剧性涨势做出了巨大的贡献。

不过,近期以来,这些年轻散户的行为也正在变得越来越离谱,越来越多的人都开始举债炒股。类似的局面上一次出现,正是在1999年晚期,互联网泡沫如火如荼的时候,当时的一代日间交易者也是将信用卡贷款,甚至房屋净值贷款都投入了股市。

对于经历过互联网泡沫破灭和全球金融危机那两次真正意义熊市的老投资者而言,这样的行为,以及这行为背后一夜暴富的想法都会给他们以似曾相识之感。

事实上,AMC院线公司 (NYSE:AMC)和游戏驿站 (NYSE:GME)等“MEME股票”近期的大火,以及所谓“散户占领华尔街”的炒作,在他们看来也丝毫不值得惊奇。

真正经历过那两次严峻考验的散户,不知道现在有多少还坚持在市场里,哪怕还有,想必也汲取到了深刻的教训,知道了极端的估值和极端的看涨情绪出现之后,大概率会有怎样的事情发生。

美股市场还是那个美股市场,但是小白却还在代代更新,遗憾的是,正如理财产品比较分析网站Magnify Money最近发布的一份研究报告所显示的,记性对于散户而言似乎永远是奢侈品。

只有钱才能生钱

报告对散户的心理进行了到位的剖析:

“他们总是坚信,你只有投入金钱,后者才能生出金钱。可是,如果你没有用来投资的金钱该怎么办呢?难道你真的试着应该举债去赚钱吗?”

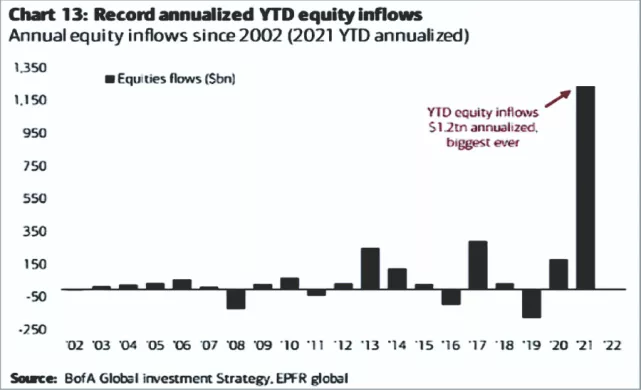

自从疫情爆发,整个美国进入封锁时期以来,众多的散户都纷纷投身股市。结果就是,2020年上半年当中涌入美股市场的资金总数创下了历史纪录。

需要予以强调的是,正如下图所显示的,这个历史纪录还不仅仅是在数字上较之其他周期略高一点而已,而是堪称“一览众山小”。

考虑到一个最基本的现实,即人们的可任意支配收入在这段时间内并没有什么明显的增加,不难得出结论——这些投资主要都是来自一轮又一轮的“经济刺激”资金,以及……举债。

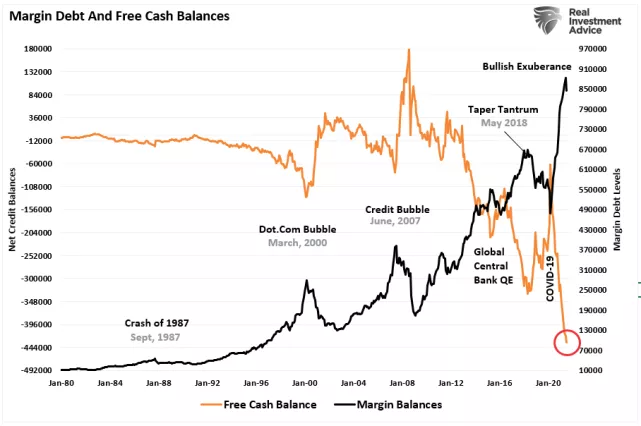

如下图所示,目前美股市场上,保证金债务规模正盘旋在历史最高点附近,而自由现金部位的规模却跌出了历史新低。

保证金债务虽“好”,但是麻烦在于,保证金债务的规模最大也不会超过账户总价值的50%(具体限额视抵押品而定)。

于是乎,当散户炒家们已经将保证金债务借到了极限,他们下一步会从哪里筹措资金呢?

Z世代一马当先

Magnify Money的调查发现,40%的散户投资者都存在举债投资的现象,而其中一马当先的,就是生于20世纪90年代后半期,以及新世纪第一个十年前半期的群体,即所谓“Z世代”。调查结果显示:

1. 40%参与调查的散户都有举债投资的情况,而其中Z世代占比最高。40%的投资者表示他们都借钱投资了股票,而Z世代当中存在此种情况的为80%,生于20世纪80年代到90年代前半期的千禧世代当中存在此种情况的为60%,生于60年代后半期至70年代的X世代当中存在此种情况的为28%,而生于40年代后半期至60年代前半期的婴儿潮世代当中存在此种情况的为9%。

2. 举债投资者当中,个人贷款是最常见的选项,排名其后的是向亲友借钱。在举债投资的人当中,38%的人申请了个人贷款,23%的人向亲友借了钱。

3. 举债投资者许多人都借款金额不菲。那些举债投资的散户,近一半(46%)的借款额度都不低于5000美元。

4. 举债投资者最强烈的行为动机是为了未来进行储蓄。37%的人举债投资都是在自己的退休计划当中。还有32%的人是为了买某只特定的股票,31%的人是为了有资格进行日间交易。

5. 在背负债务时是否应该进行投资?大家的看法泾渭分明。49%的人给出了肯定的答复,理由是投资对于构筑未来的财富至关重要,而51%的人给出了否定的大幅,因为他们认为首先应该还清债务。

6. 大多数人都相信举债投资不会是一种暂时性现象。那些之前曾经有举债投资经历的人们,61%都会再次这么做,还有33%会考虑再次这么做。

理财专家们指出,牛市最大的“好处”之一就在于,行情会慷慨地“原谅”投资错误。调查发现,那些有举债投资经历的人之所以愿意再次举债,最主要的原因还是在于他们赚到了钱。

可是,如果他们赚不到钱呢?

不是不报时候未到

深入研究调查报告的细节,人们就会发现,举债投资其实是会带来一系列长期性后果的。

当一位投资者在券商账户里申请了保证金贷款,也就意味着账户当中的一部分证券成为了抵押品。如果遭遇熊市,偿债遇到麻烦,投资者就将被迫卖掉这些作为抵押品的证券,来清偿债务。如果再严重一点,遭遇流动性危机,投资者最终可能会失掉自己账户当中的全部资产。大多数时候,投资者的保证金债务麻烦也就到此为止了。

麻烦在于,现在不少人的具体举债做法,完全可能会影响到他们之后漫长的人生道路。调查结果显示,许多人都申请了个人贷款,或者是在依靠信用卡债务投资。

个人贷款和信用卡债务不同于保证金债务,哪怕投资组合全部损失掉,投资者余下的债务额度也不会被宽免。保证金债务只和投资账户挂钩,而个人贷款和信用卡债务,则是会成为“永远”的负担。

这也就意味着,哪怕遭遇崩盘,投资者账户当中的财富全部消失,他们还依然要继续为那些余下的债款还本付息。比如信用卡债务,如果投资者不能及时按照最低限额进行偿付,这笔债务往往会伴随他四十年,甚至更长的时间。

对于这些当下年纪轻轻的投资者而言,这就不是一时的问题,而是会让他们在未来漫长的岁月当中始终背负着重担。

信心爆棚

当然,认真说起来,美国散户现在会表现得如此疯狂,投机热情高涨,其实并不是多么值得惊奇的事情。毕竟,在长达十年以上的时间当中,美联储一直在源源不断地向金融系统注入海量的流动性。

现在许多投资者都相信,他们进入美股市场时就自动领取了一张“亏损保单”,后者就是所谓“美联储对策”。

全球金融危机时期之后,越来越多的年轻投资者被“美联储对策”吸引着走入了美股市场。他们并没有真正经历过不同的投资周期,没有见识过之前熊市的严酷,再加上刺激支票的名副其实的“刺激”,美股市场在他们眼中就宛如赌场。

散户们最让观察家们担心的地方之一,就在于他们的“导师”。那些最年轻、最没有经验的年轻散户都表示,社交媒体是他们“最重要”的信息源。

考虑到社交媒体上最活跃的,其实都是较为年轻的世代,这种情况真可谓是“盲人骑瞎马,夜半临深池”。

著名财经媒体人茨威格(Jason Zweig)对这个问题做出了非常到位的总结:

“每时每刻,那些吹鼓手们都会不遗余力地去吹捧这些回报。一只小型股票基金在过去一年当中获得了40%的回报率,就可以通过广告和社交媒体大事张扬——40%是一个非常巨大,非常美丽的数字!你只有真正研究了专业财经数据,才会知道,其实40%比起市场平均表现还低了10个百分点。

虽然已经是老生常谈,但是我们还是必须一次次强调,像这样的回报率是不可能一直存在下去的。当它存在时,我们只管享受就好,但是如果你觉得这样可观的回报理应是常态,那么你肯定是发疯了。”

茨威格表示,对于大多数年轻散户而言,他们最大的问题就是,他们对于自己正在购买的股票几乎就谈不到有什么研究。他们之所以要买进,理由只有一个——“因为它们在涨。”

遗憾的是,当大气候真正发生了变化,他们就会发现原来基本面真的是有意义的,而且是至关重要的意义。只是这一点从社交媒体上是绝对学不到的。

最愚蠢的理由

研究报告指出:

“许多人举债投资,都是将视线投向了未来。调查当中,超过三分之一的人说,自己是为了退休计划在进行投资。股市本身也是一大原因,许多人举债都是为了买进某只特定的股票,或者是执行某只特定的交易策略。每十个投资者当中就有一个说,他们举债是为了购买虚拟货币。”

举债“储蓄”,这本身就是个极为荒唐而可怕的想法。

回顾当初,在2000年到2001年那段时间,不少理财顾问都发现,自己的身份似乎突然间就变成了债务顾问。这当然不足为奇,因为股市崩盘之下,许多散户的财富都灰飞烟灭,只剩下一身个人债务负担,却没有资产去偿还。

如果现在这些年轻的散户们发现,自己完全可能在未来某天坠入那样的境地,真不知道他们会作何感想。

只是,他们现在当然想不到,因为美股的超级大牛市已经持续了十年以上,他们再次充分领略了金融市场的魅力,日益坚信自己不可能赔本。对此,对冲基金巨子达利欧(Ray Dalio)曾经说过:

“投资者所能够犯下的最大错误,莫过于坚信其实只是最近在发生的事情将永远存在下去。他们相信,近期看上去不错的投资对象将永远是理想的投资对象。

然而典型情境之下,过去的高回报其实只能说明,相应的资产已经变得越来越昂贵,因此作为未来的投资对象,它只能是变得越来越糟糕,而不是越来越理想。”

其实,散户们也知道,投资本质上就是一个关于风险的游戏,他们也经常会强调,你只有冒多大的风险,才能够获得多高的回报率。可是,他们真正懂得风险的定义吗?只有当局面变得更糟糕的时,他们才意识到会损失有多惨重。

当年的互联网泡沫破灭后,整整一代散户通过一种不堪回首的方式掌握了“风险”和“杠杆”的真实定义。遗憾的是,今天高度活跃的Z世代散户,他们却是从零开始,注定要将这些课程再学习一遍。