今日财经市场5件大事:芯片股反弹提振市场,苹果、亚马逊财报出炉

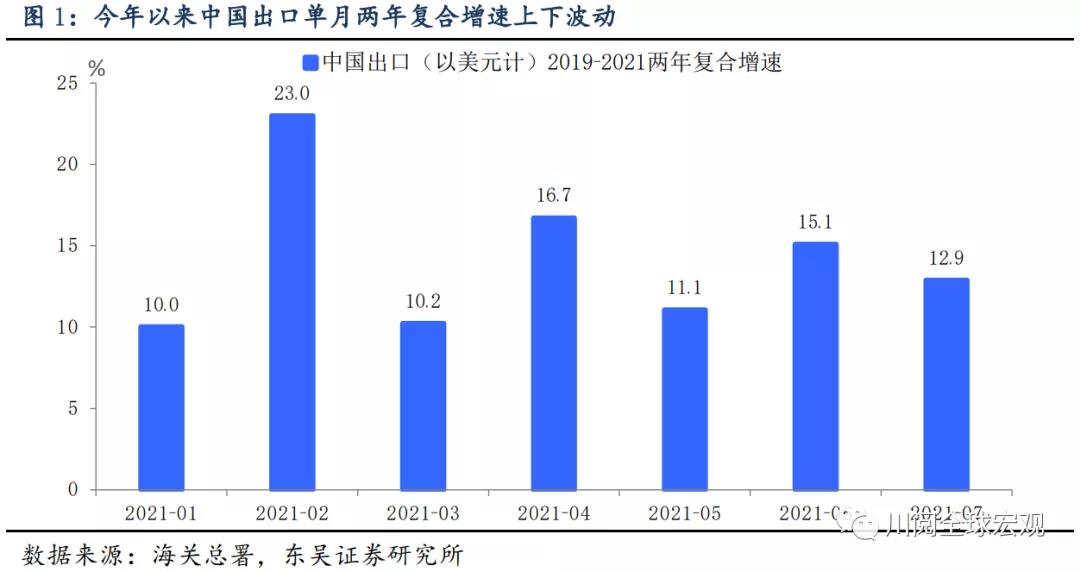

疫情反复下,2021年以来中国出口同比呈上下波动特征(图1),使得出口的近月预判难度增大。我们曾提出用杜邦分析的思路分析中国出口,即将中国出口拆解为全球GDP、全球出口强度及中国出口份额三个分项(2020年11月22日《新框架看2021年中国出口》),应用此框架对出口进行分析和预测具有相对客观和清晰的优势。但因全球数据更新的滞后性,该框架在实践中更适用于年度或半年度的预判,而对更高频的月度数据前瞻则会“失效”。

如何判断年内出口走势?当前市场对年内后续出口走势存在较大分歧:乐观观点认为持续旺盛的海外需求将驱动我国出口维持强劲;悲观观点则认为随着海外群体免疫,外需将逐渐回落,加之海运周期延长导致的圣诞备货提前,后续出口难及预期。年内出口走势应该怎么看?本文试图探索一个适用于近月出口前瞻的分析框架,从结构上找到近月出口变化的判断依据,也对此前的类杜邦分析框架形成补充。

这一新框架的思路是:以当月出口两年复合增速与疫情前同期水平之差为横轴(刻画当前出口相对疫情前的变化),以当月出口两年复合增速与前月之差为纵轴(刻画出口增长动能),构建一个坐标系。指标分布在第一象限表明当月出口同比不仅超出趋势水平,而且增长动能充足,有望进一步提速;第二象限表示当月出口同比低于趋势水平,但增速环比改善,有望向趋势水平靠拢;第三象限表示当月出口同比低于趋势水平,同时增长动能不足,面临较大的回落压力;第四象限表示当月出口增速虽然放缓,但与疫情前水平相比具有优势,回落压力相对较小。

在这一框架下,我们考量了2021年7月各国出口表现、中国出口分产品表现以及中国出口分国别表现。

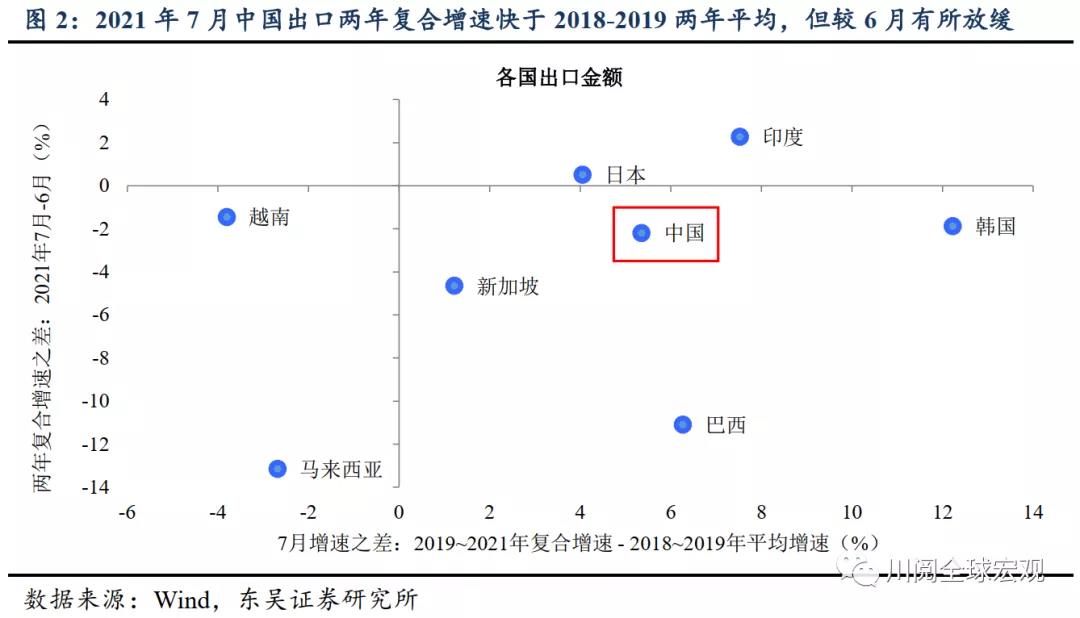

从2021年7月全球主要出口国表现来看,中国出口优势仍存(图2)。一方面,与疫情前水平相比,当前中国出口比日本、越南、马来西亚、新加坡等国更具备“疫后”优势;另一方面,受Delta毒株的影响,多数国家7月出口两年复合增速较6月均出现放缓,中国与韩国、越南情形相似,从增长动能来看好于新加坡、马来西亚、巴西。

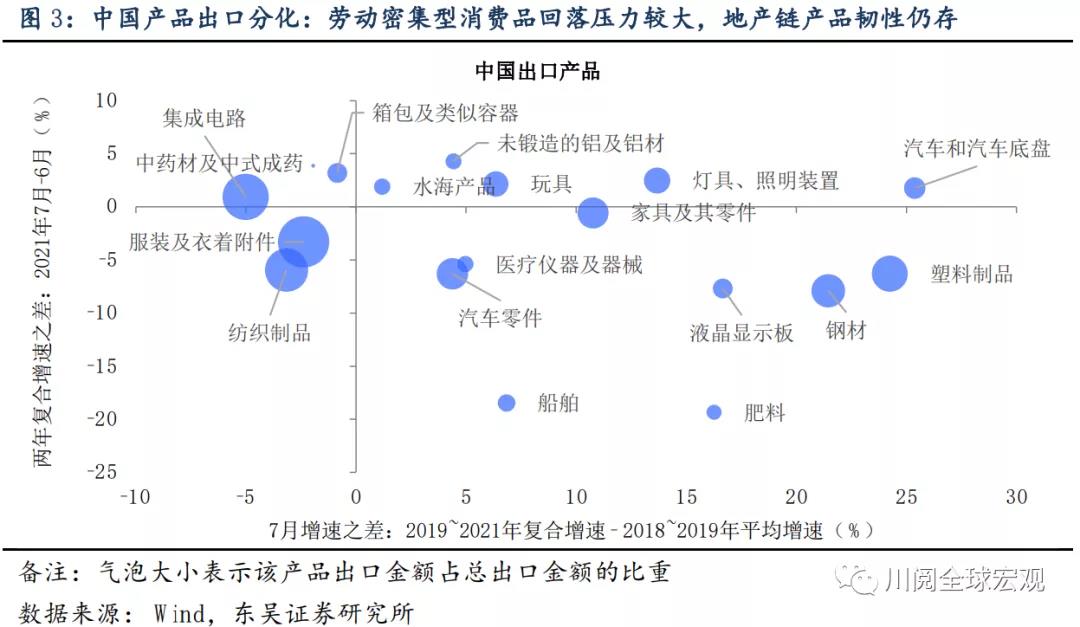

从产品层面,7月我国出口具有以下三个特点(图3):(1)劳动密集型消费品外需放缓,出口面临较大的回落压力,参考服装、纺织品均分布于第三象限;(2)地产链产品外需仍强劲,灯具及照明装置分布于第一象限,家具虽分布于第四象限,但其7月出口两年复合增速几乎持平于6月;(3)资本品和中间品出口竞争优势凸显,但部分产品面临增速回落压力,船舶、钢材、肥料、塑料制品均位于第四象限。

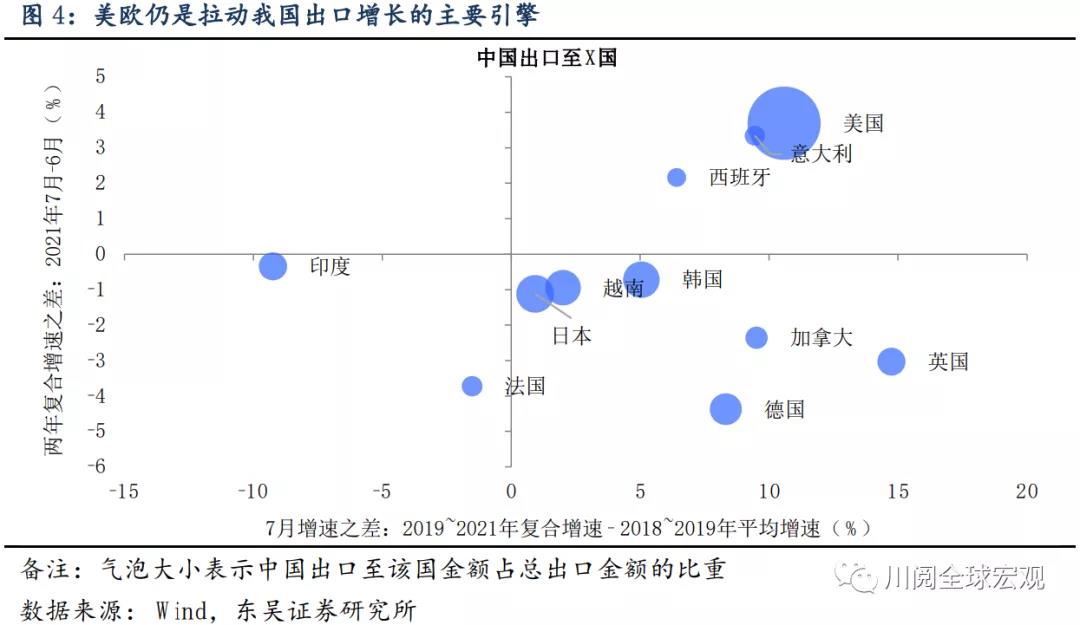

从出口国层面,美国仍是我国出口的主要拉动力量,亚洲需求或放缓。作为我国最大出口国的美国位于第一象限,可见不必对年内出口过于悲观。此外在Delta疫情影响下,7月我国出口至西班牙、意大利同比亦有所加速,但出口亚洲国家(越南、韩国、日本)、德国、英国等国有不同程度放缓。与疫情前水平相比,7月我国出口至多数国家表现均好于疫情前水平(图4)。

通过对中国出口进行上述三个维度的评判,我们认为往后看中国出口整体韧性仍存,但面临结构性的回落压力。从产品来看,地产链产品及部分中间品(如集成电路)后续表现可能继续优于劳动密集型消费品和资本品;从国别来看,美国仍是中国出口主要拉动力量,对越、韩、日等亚洲国家出口则可能进一步放缓。

风险提示:病毒变异导致全球经济再次衰退;海外政策超预期宽松